Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Журнал – Головна книга

| Короткий зміст | Підсумко ва сума | Інші рахунки | |||||||

| ДТ | КТ | ДТ | КТ | ДТ | КТ | ДТ | КТ | ||

| Сальдо на 01... 1. Каса 2.Поточний рахунок і т.д. | |||||||||

| Оборот за місяць | |||||||||

| Сальдо на 1.04.02 |

Проте така форма бухгалтерського обліку має свої недоліки, серед яких:

1. Необхідність виписки великої кількості ордерів.

2. Записи одних і тих же даних в облікових регістрах.

3. Необхідність виконання великої кількості робіт в кінці місяця.

4. Слабке пристосування регістрів до складання звітності.

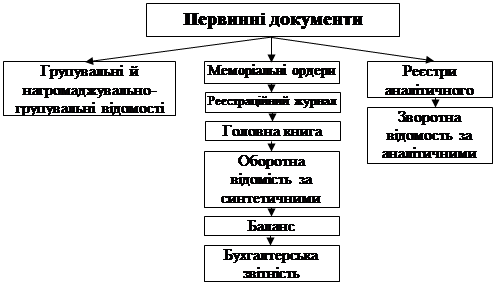

Організація та ведення бухгалтерського обліку за меморіальною формою схематично наведено на рис.8.

| |||

| |||

|

Рис. 8. Схема меморіально-ордерної форми обліку

Журнально-ордерна форма бухгалтерського обліку полягає в застосуванні журналів-ордерів, допоміжних відомостей, розрахункових таблиць і Головної книги. Вони є основними обліковими реєстрами.

В основу побудови журналів-ордерів покладені наступні принципи:

– записи в журналах-ордерах проводяться в порядку реєстрації операцій на підставі первинних документів або підсумками за місяць, залежно від характеру операції і її змісту;

– у єдиній системі поєднуються записи синтетичного і аналітичного обліку;

– господарські операції в обліку відбиваються в розрізі показників, необхідних для контролю складання періодичної і річної звітності;

– регістри використовуються із заздалегідь вказаною кореспонденцією рахунків, номенклатурою статей аналітичного обліку, з показниками, необхідними для складання звітності;

– облікові регістри складаються щомісячно;

– формування аналітичних даних здійснюється групуванням однакових за економічним змістом даних первинних документів у відомостях, з яких підсумки переносяться у відповідні журнали.

При журнально-ордерній формі обліку для групи взаємопов'язаних рахун ків відкривається свій журнал. Журнали побудовані за кредитовою ознакою, суть якої полягає в тому, що бухгалтерські записи за операціями проводяться з кредиту рахунків (відповідного журналу) в дебет певних рахунків відповідно до складеної бухгалтерської проводки. Виходячи з цього, кредитові обороти по кожному синтетичному рахунку повністю відображуються тільки в одному журналі, а дебетові обороти по цих же рахунках виявляються в різних журналах. Загальні обороти за дебетом кожного рахунку підраховуються в Головній книзі, куди переносяться дебетові обороти з журналів-ордерів. На додаток до журналів ведуться допоміжні відомості – відомості аналітичних даних. В них накопичуються аналітичні показники, підсумки яких використовують при заповненні журналів і Головної книги.

Журнали відкриваються щомісячно на підставі даних про залишки в журналах за минулий місяць. В кінці місяця всі журнали закриваються, а їх залишки переносяться в Головну книгу, побудовану за дебетовою ознакою (відкривається на рік).

Листи Головної книги служать для запису даних по дебету і кредиту кожного рахунку окремо, але дебетові обороти записуються з підрозділом їх по кореспондуючих рахунках, а кредитовий оборот по кожному синтетичному рахунку записується одним записом – в графі “Оборот по кредиту”.

Оборот по дебету певного рахунку переноситься в Головну книгу з різ них журналів, де підсумовується і відбивається в графі “Разом по дебету”. В останніх двох графах записується сальдо на кінець місяця.

Перевірку правильності записів в Головній книзі здійснюють підрахун ком суми оборотів і сальдо за всіма рахунками, які повинні бути відповідно рівні.

Організація та ведення бухгалтерського обліку за журнально-ордерною формою схематично наведено на рис.9.

|

Рис. 9. Схема журнально-ордерної форми обліку

Методичними рекомендаціями із застосування регістрів бухгалтерського обліку (затв. наказом МФУ від 29.12.2000 р. №356) передбачено застосування наступних регістрів бухгалтерського обліку.

Date: 2016-01-20; view: 552; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |