Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порівняльний аналіз структури витрат банку

| Статті витрат | на звітну дату | |

| у.о. | % | |

| 1. Процентні витрати | 23,3 | |

| 2. Комісійні витрати | 7,1 | |

| 3. Інші банківські операційні витрати | 12,2 | |

| 4. Інші небанківські операційні витрати - всього | 57,4 | |

| - у т.ч. витрати на утримання персоналу | 30,3 | |

| - інші загально-адміністративні витрати | 27,1 | |

| Усього витрат | 100,0 |

Дані таблиці 2 свідчать, що у структурі операційних витрат банку найбільшу питому вагу займають небанківські операційні витрати, а саме витрати на утримання персоналу - 30,3%. Сплачені відсотки мають відносно невелику питому вагу - 23,3%, що неможна вважати ефективним за ринкових умов.

При проведені аналізу витрат банку доцільно розрахувати показник витрат на 1 у. о. доходів:

1. Операційні доходи банку - 57023 у.о.

2. Операційні витрати банку - 20695 у.о.

3. Витрати на 1 тис.грн. доходів - 0,36

Отриманий результат має позитивне значення, у разі його зменшення діяльність банку буде більш прибуткова, а у разі збільшення - більш збиткова.

3. Наступним етапом аналізу фінансових результатів діяльності банку є аналіз його прибутку та рентабельності.

Визначаємо розмір чистого прибутку банку за елементами його формування:

Чистий процентний дохід = процентний дохід - процентні витрати = = 43757 - 4819 = 38938 у.о.

Чистий комісійний дохід = комісійний дохід - комісійні витрати = = 11261 - 1462 = 9799 у.о.

Прибуток від операції = чистий процентний дохід + чистий комісійний дохід + результат від торговельних операцій + інші операційні доходи - інші операційні витрати = 38938 + 9799 + 1615 + (372 + 18) -- (2537 + 11877) = 36328 у.о.

Прибуток до оподаткування = прибуток від операцій - відрахування в резерви та списання безнадійних активів + непередбачені доходи - непередбачені витрати = 36328 - 5613 + 15 - 6 = 30724 у.о.

Чистий прибуток (збиток) = прибуток до оподаткування - податок на прибуток = 30724 - 9217 = 21507 у.о.

Аналіз прибутку бажано здійснювати за структурними елементами, розглянутими вище та у динаміці.

4. Найважливішими показниками рентабельності банку є:

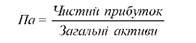

- прибутковість активів (Па):

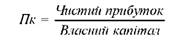

- прибутковість капіталу (Пк):

Рентабельність умовного банку, розрахована за формулами (4.18- 4.19) складе:

Па = 21507 / 369190 = 0,058, тобто 5,8%

Тим самим ефективність використання усіх ресурсів, які отримав банк у своє розпорядження складає 5,8%. Для збільшення прибутковості активів пропонуються такі заходи:

- збільшувати ставку процентів за активними операціями та зменшувати ставку процентів за залученими ресурсами;

- збільшувати частку власних коштів банку в загальній сумі його ресурсів;

зменшувати співвідношення власних та залучених коштів. Пк = 21507 / 79626 = 0,27, тобто 27%.

Тим самим прибутковість капіталу учасників складає 27% і для її підвищення необхідно збільшувати прибутковість активів банку та зменшувати частку власного капіталу в загальній сумі ресурсів.

Примітка: прибутковість (рентабельність) капіталу також може бути розрахована за балансовою сумою власного капіталу банку, так і за сумою статутного капіталу банку.

Ефективність діяльності банку визначається за такими показниками:

1) Значення вказаних показників, розраховані на звітну дату за даними банку за формулами (4.20-4.21) складуть:

Чистий спред = 43757 / 148100 - 4819 / 281500 = 0,30 - 0,02 =

= 0,28, тобто 28%

Будь який позитивний результат за цим показником підтверджує ефективність кредитної діяльності банку.

2) Чиста процентна маржа = (43757 - 4819) / 369190 = 0,105, тобто 10,5%

Отриманий результат позитивно оцінює ефективність діяльності банку та характеризує його здатність отримувати доход від процентної різниці за рахунок доходних активних операцій банку.

Враховуючи, що найбільшу питому вагу в структурі доходів банку мають отриманні проценти, доцільно проводити аналіз впливу суми наданих кредитів та рівня процентної ставки на загальну суму отриманих процентів.

Приклад 22.

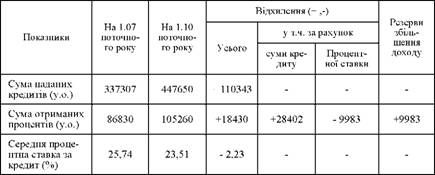

Здійснити аналіз впливу суми наданих кредитів та процентної ставки за кредит на суму отриманих комерційним банкам процентів на основі наступних даних:

- сума наданих кредитів:

на 01.07. поточного року - 347307 у.о. на 01.10. поточного року - 457650 у.о.;

- сума отриманих процентів за кредитними операціями: на 01.07. поточного року - 86830 у.о.

на 01.10. поточного року - 105260 у.о.;

Розв'язок:

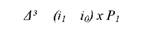

1. Вплив зміни суми наданих кредитів (АР), розраховується за формулою:

2. Вплив зміни процентної ставки за кредит (Аі), розраховується за формулою:

де Ро та Р1 - сума наданих кредитів, відповідно, за попередній та звітний періоди;

і0 та і1 - рівень середньої процентної ставки за кредит, відповідно, за попередній та звітний періоди.

Рівень середньої процентної ставки за кредит розраховується як співвідношення суми отриманих процентів та суми наданих кредитів.

Результати розрахунків можна оформити у вигляді таблиці:

Дані таблиці свідчать, що збільшення суми наданих кредитів на 110343 у.о. сприяло збільшенню отриманих процентів на суму 28402 у. о., а зменшення процентної ставки на 2,23% обумовило зменшення суми отриманих процентів на 9983 у.о.

Date: 2015-06-07; view: 424; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |