Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методи амортизації

Прямолінійний (рівномірний) метод передбачає щорічне перенесення на собівартість продукції однакової частини вартості основних фондів протягом усього терміну їх служби.

, або

, або

Метод зменшення залишкової вартості передбачає визначення амортизації, за яким річна сума амортизації визначається як добуток залишкової вартості основних фондів на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка визначається за формулою:

де п - термін корисного використання основних фондів (ТСЛ), років.

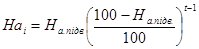

Суть методу прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, подвоюється (На.підв.).

Для визначення норми амортизації для будь-якого і-го року (На і) служби устаткування за цим методом можна скористатися формулою:

, %,

, %,

Де На.підв. - підвищена (подвоєна) норма амортизації, %;

t - рік служби устаткування, за який нараховується амортизація.

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим їх зниженням у другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

1. Додаються числові значення років служби об'єкта основних фондів; наприклад, при шестирічному терміні служби: 1+2 + 3 + 4 + 5 + 6 = 21 - кумулятивне число.

2. Утворюються дроби типу  і розміщуються у зворотному порядку: кумулятивні коефіцієнти.

і розміщуються у зворотному порядку: кумулятивні коефіцієнти.

3. Обчислюються річні суми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта.

При використанні цього методу за першу половину терміну експлуатації основних фондів замортизовується більш як 65% їх вартості.

Виробничий метод амортизації передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) (Qфакт) та виробничої ставки амортизації (СА):

де Qплан - загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити із використанням об'єкта основних засобів, грн.

Приклади

Приклад 1

За даними таблиці визначити середньорічну вартість основних фондів в плановому періоді та залишкову вартість на кінець планового періоду, якщо норма амортизації основних фондів складає 15%:

| Показники | Плановий рік |

| Вартість основних фондів на початок року, тис. грн. | |

| Вибуло обладнання в травні, тис. грн. | |

| Придбано автомобіль для виробничих потреб у червні, тис. грн. | |

| Введено в дію гараж в липні, тис. грн. | |

| Введено обладнання в жовтні, тис. грн. |

Розв'язання

Обчислимо середньорічну вартість основних фондів у плановому періоді:

Всер.річ. = 1000 –  +

+  +

+  +

+  = 1000 – 10 + 29,17 + 10 + 2,5 = 1031,67 тис. грн.;

= 1000 – 10 + 29,17 + 10 + 2,5 = 1031,67 тис. грн.;

Вартість (балансова) основних фондів на кінець планового року становить:

Вкін.план = 1000 – 15 + 50 + 20 + 10 = 1065 тис. грн.

Визначимо суму нарахованої амортизації за рік:

тис. грн.

тис. грн.

Залишкова вартість основних фондів на кінець планового року

1000 – 154,75 = 845,75 тис. грн.

Відповідь: середньорічна вартість основних фондів складає 1031,67 тис. грн., а залишкова - 845,75 тис. грн.

Приклад 2

Підприємство може застосувати прискорену амортизацію нових токарних верстатів (група 4). Визначте, яким саме методом краще скористатись при нарахуванні амортизації, якщо початкова вартість верстатів 100 тис. грн., а нормативний строк служби 5 років.

Розв'язання

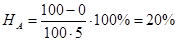

Для визначення річної суми амортизаційних відрахувань за методом прискореного зменшення залишкової вартості знайдемо норму амортизації за формулою:

Оскільки ліквідаційна вартість в умові задачі не дано, приймаємо її рівній 0.

, за умови використання методу прискореного зменшення залишкової вартості норма амортизації подвоюється, тому НА = 20% · 2 = 40%

, за умови використання методу прискореного зменшення залишкової вартості норма амортизації подвоюється, тому НА = 20% · 2 = 40%

Річні суми амортизації можна знайти так:

1-ий рік: 100 · 0,4 = 40 тис. грн.;

2-ий рік: (100 – 40) · 0,4 = 60 · 0,4 = 24 тис. грн.;

3-ий рік: (60 – 24) · 0,4 = 36 ·0,4 = 14,4 тис. грн.;

4-ий рік: (36 – 14,4) · 0,4 = 21,6 ·0,4 = 8,64 тис. грн.;

5-ий рік: (21,6 – 8,64) · 0,4 = 12,96 ·0,4 = 5,18 тис. грн.

Нагромаджена за 5 років експлуатації сума амортизаційних відрахувань становитиме А = 40 + 24 + 14,4 + 8,64 + 5,18 = 92,22 тис. грн. Різниця 100 – 92,22 = 7,78 тис. грн. – ліквідаційна вартість верстата.

При використанні кумулятивного методу спочатку слід просумувати цифрові значення з років експлуатації верстата: 1+2+3+4+5=15.

Далі утворюємо ряд чисел типу 1/15...5/15 і розміщуємо його в зворотному порядку: 5/15; 4/15... 1/15.

Річні амортизаційні суми обчислюються так:

1-ий рік: 100 · (5/15) = 33,33 тис. грн.;

2-ий рік: 100 · (4/15) = 26,67 тис. грн.;

3-ій рік: 100 · (3/15) = 20 тис. грн.;

4-ий рік: 100 · (2/15) = 13,33 тис. грн.;

5-ий рік: 100 · (1/15) = 6,67 тис. грн.

Нагромаджена сума амортизації становитиме:

А=33,33 + 26,67 + 20 + 13,33 + 6,67 = 100 тис. грн.

Відповідь: При нарахуванні амортизації на токарний верстат краще використовувати кумулятивний метод прискореної амортизації, оскільки він дає змогу повністю замортизувати вартість верстата за 5 років і за три роки експлуатації повернути підприємству 80% його вартості.

Приклад 3

Верстат придбаний для виготовлення 120 000 одиниць продукції, його первісна вартість складає 36 000 грн. ліквідаційна вартість верстата 3 000 грн. у перший місяць експлуатації верстата виготовлено 3200 одиниць продукції.

Визначити суму амортизаційних відрахувань за місяць виробничим методом.

Розв’язання

Визначаємо виробничу ставку амортизації:

грн./од.

грн./од.

Знаходимо амортизаційні відрахування за перший місяць експлуатації верстата:

Ав = Qфакт · СА = 3 200 · 0,275 = 880 грн.

Відповідь: в першому місяці роботи верстата на виготовлену продукцію було нараховано 880 грн. його амортизації.

Date: 2015-10-19; view: 478; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |