Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятие капитала. Сущность маркетинга

Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ. Маркетинг – это система рычагов управления производственными процессами и сбытом в рамках конкретных задач и с учетом разных факторов воздействия. А именно: условия конкуренции, особенности законодательства, возможные изменения в технологических процессах производства товаров, влияние СМИ, учет состояния экономики, возможные прогнозы на ближайшее будущее, ситуация на рынке трудовых ресурсов и т. д.

Маркетингу характерны такие основные принципы:

*глубокое изучение конъюнктуры рынка и его потребностей;*анализ емкости рынка, системы ценообразования и динамики изменения цен;*отслеживать и регулировать потребительские качества товара;*строить партнерские отношения;*разрабатывать выгодные каналы сбыта;*работать над стимулированием продаж и продвижением товаров и т. д.

8. *По виду хозяйственной деятельности: производственные; научно-производственные; строительные; транспортные; сельскохозяйственные; торговые и др.*По формам собственности: государственные; муниципальные; частные; находящиеся в собственности общественных организаций; смешанные.*По размеру предприятия(по мощности производственного потенциала): малые; средние; крупные.

*По принадлежности капитала: национальные; иностранные; смешанные.*По степени ответственности: с полной ответственностью; с ограниченной ответственностью.

*По организационно-правовым формам: акционерное общество; общество с ограниченной ответственностью; общество с дополнительной ответственностью; полное товарищество; товарищество на вере; унитарное предприятие и др.

*По структуре производства:многопрофильные;узкоспециализированные;

комбинированные.*По виду производимой продукции:предприятия по производству товаров;предприятия по оказанию услуг.

9.* Концерн – это большое объединение фирм, которые осуществляют деятельность на добровольном объединении функций научно-технического и производственного развития, инвестиционной, финансовой, внешнеэкономической и иной деятельности, хозрасчетного обслуживания предприятий.

*Трест – это форма объединений предприятий, при которой они теряют свою юридическую и хозяйственную самостоятельность, а управление сосредоточивается в руках правления или головного предприятия.

*Холдинг – это компания, которая владеет контрольным пакетом акций других фирм с целью осуществления по отношению к ним функций контроля и управления.

*Синдикат – это объединение двух и более собственников или фирм для достижения определенной узкой цели.

*ФПГ – хозяйственное объединение предприятий, кредитно-финансовых организаций и инвестиционных институтов, созданное с целью ведения совместной скоординированной деятельности.

*Фи́рма — организация (компания или корпорация), владеющая одним или несколькими предприятиями и использующая экономические ресурсы для производства товаров и оказания услуг с целью получения прибыли.

*НПО — организация любой организационно-правовой формы, проводящая научные исследования и разработки наряду с их освоением в производстве и выпуском продукции. Как правило, в структуру НПО входят научно-исследовательские, проектно-конструкторские, технологические организации, опытные производства и промышленные предприятия.

10. Инвестиции - долгосрочные вложения средств как внутри страны. так и за рубежом в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники с целью получения прибыли. Инвестиции могут быть в виде денежных средств, целевых банковских вкладов, паев. акций и других ценных бумаг, кредитов, займов, залогов, технологий, земли, зданий, сооружений машин, оборудования, лицензий, товарных знаков, любого другого имущества или имущественных прав, интеллектуальных ценностей. Капиталовложения – это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства. Капитальные вложения состоят из следующих основных элементов: - затрат на строительно-монтажные работы (СМР) – возведение зданий, сооружений, работ по освоению, подготовке и планировке территории застройки, монтаж технологического, операционного оборудования:*затрат на приобретение различных видов машин, механизмов, инструментов и инвентаря.*затрат на НИОКР (научно-исследовательские изобретения и конструкторские разработки):*затрат на проектно-изыскательские работы.

Планирование инвестиционных вложений

В состав капитальных вложений входят денежные ресурсы или инвестиционные средства, связанные с приобретением, содержанием и расширением основных производственных фондов, нематериальных активов, оборотных средств и других видов собственности предприятий.

*выполнение научно-исследовательских, экспериментальных, конструкторских, технологических организационных работ;*приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса;*освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда;

*строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров;*пополнение норматива оборотных средств, вызванных внедрением проектируемых процессов или производством продукции;*предотвращение отрицательных социальных, экономических и других последствий, вызванных предлагаемыми проектами.

12. Эффективность - это относительный показатель, который характеризует соотношение между достигнутыми или ожидаемыми конечными результатами производственной деятельности, выступающими в виде эффекта, и затратами или ресурсами, необходимыми для его достижения, т.е. Эффективность = Эффект / Затраты (ресурсы). Абсолютная эффективность капитальных вложений отражается на темпах экономического роста, производительности труда, фондоемкости, росте прибыли и других показателей. Чем выше эффект и чем меньше затраты, тем выше абсолютная эффективность.Основными обобщающими показателями общей (абсолютной) эффективности капитальных вложений являются коэффициенты общей (абсолютной) эффективности (Е), сроки окупаемости капитальных вложений (Т), а также удельные капитальные затраты (Куд). Коэффициент общей эффективности показывает, какая доля единовременных затрат на развитие связи ежегодно окупается за счет получения определенного годового эффекта. Расчеты сравнительной экономической эффективности капитальных вложений применяются: при сопоставлении вариантов хозяйственных или технических решений, размещения организаций и сооружений связи, строительства новых или реконструкции действующих, т.е. во всех случаях, когда имеется несколько возможных вариантов решения задачи и надо выбрать один наиболее эффективный вариант, одно наиболее эффективное направление капитальных вложений. Критерием выбора вариантов, показателем наиболее эффективного направления капитальных вложений является минимум приведённых затрат.

13. Индекс доходности отражает эффективность инвестиционного проекта. Рассчитывается по формуле: ИД = НС/И, где НС – настоящая стоимость денежных потоков, И – сумма инвестиций, направленных на реализацию проекта (при разновременности вложений также приводится к настоящей стоимости). Если значение индекса доходности меньше или равное 0,1, то проект отвергается, так как он не принесет инвестору дополнительного дохода. К реализации принимаются проекты со значением этого показателя больше единицы. Чистый дисконтированный доход (ЧДД или NPV) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

14. Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций. где PBP - срок окупаемости, выраженный в интервалах планирования, TIC - полные инвестиционные затраты проекта, NCF - чистый эффективный денежный поток за один интервал планирования. Коэффициент дисконтирования Р, определяющий настоящую стоимость платежа, который будет осуществлен через n лет при ставке дисконтирования i, определяется по формуле:P = 1 / (1+i)n Р — всегда меньше единицы и определяет количественную величину настоящей стоимости одного доллара, рубля или любой иной денежной единицы в будущем при соблюдении условий, принятых для его расчета. Общую сумму будущего платежа определяют умножением коэффициента дисконтирования на стоимость актива или обязательства, подвергающуюся дисконтированию. Оценочный показатель сравнительной экономической эффективности данного решения в области организации производства товаров, технической и хозяйственной политики, минимум которого является критерием выбора лучшего варианта из рассматриваемых альтернатив; определяются по формуле ЗП = С + ЕК, где С — себестоимость производства товара, К — капитальные вложения (инвестиции), необходимые для производства, Е — нормативный коэффициент эффективности капитальных вложений (равный обратной величине срока окупаемости, например, если срок окупаемости 6 лет, то Е=1/6). Из вариантов (С + ЕК) выбирается тот, который обеспечивает минимум приведенных затрат.

15. Единовременные затраты - средства, вкладываемые в объекты инвестирования в целях получения эффекта в процессе использования (эксплуатации) этих объектов.

К единовременным затратам при проведении расчетов экономической эффективности относят капитальные вложения в основные фонды, вложения в оборотные средства и предварительные производственные затраты, осуществляемые в сферах научной, проектной и конструкторско-технологической деятельности. Текущие затраты можно определить как затраты, понесенные для получения прибыли или для поддержания доходности компании. Выгода от этих затрат используется в текущем отчетном периоде. Текущие затраты состоят из расходов компании на повседневные нужды.

Примерами текущих затрат являются:*заработная плата и жалование*годовое начисление износа основных средств*плата за освещение, отопление, арендная плата и коммунальные сборы.

32.-33 Тарифная система в строительстве представляет собой совокупность нормативов, при помощи которых осуществляются дифференциация и регулирование заработной платы различных категорий работников в зависимости от квалификационного уровня, условий, тяжести интенсивности выполняемых ими работ. Тарифная система включает в себя:тарифную сетку;тарифные ставки;тарифно-квалификационный справочник; районные коэффициенты. Тарифные сетки применяются на предприятиях для определения соотношения в оплате труда рабочих разного уровня квалификации. Они содержат тарифные разряды и тарифные коэффициенты. При этом каждому разряду соответствует определенный тарифный коэффициент. Тарифный разряд отражает степень сложности, точности и ответственности работ и уровень квалификации рабочего, необходимый для ее выполнения. Тарифный коэффициент показывает отношение часовой тарифной ставки (размера оплаты труда рабочего в час) соответствующего разряда к часовой тарифной ставке первого разряда. Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час. Тарифная ставка 1-го разряда является наименьшей. Путем умножения ее на тарифный коэффициент, присвоенный соответствующему разряду, определяется тарифная ставка всех основных разрядов.Средняя тарифная ставка рассчитывается для работников и для оплаты работ как средняя арифметическая величина из тарифных ставок, взвешенная по числу работников или по количеству нормо-часов работ, имеющих одинаковые тарифные ставки.

В строительстве и ремонтно-строительных работах, где нормирование труда ведется путем разработки и установления норм времени в человека часах, часовые тарифные ставки едины для рабочих-сдельщиков и рабочих-повременщиков. Тарифно-квалификационный справочник представляет собой перечень характерных для данного предприятия работ, и тех требований, которым должен отвечать рабочий, занятый на данной работе. По справочнику устанавливается разряд работы и присваивается разряд рабочим. В тарифно-квалификационном справочнике соизмеряются разнообразные виды работ по степени их сложности и уровню квалификации работников, которые должны выполнять работу той или иной сложности. Работоспособность потенциальная возможность человека выполнять целесообразную деятельность на заданном уровне эффективности в течение определенного времени.

34. Догово́р подря́да — соглашение, в соответствие с которым одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определённую работу и сдать её результат заказчику, а последний обязуется принять результат работы и оплатить его. Сторонами в договоре подряда являются заказчик, поручающий выполнение определённой работы, и подрядчик, обязующийся выполнить эту работу, в качестве которых, в зависимости от той или иной разновидности подряда, могут выступать сделкоспособные физические и юридические лица, а также индивидуальные предприниматели.

Закон допускает участие на стороне подрядчика нескольких лиц — соподрядчиков. В случае, если предмет договора является неделимым, они несут перед заказчиком солидарную ответственность за неисполнение или ненадлежащее исполнение своих обязательств, а также выступают по отношению к заказчику как солидарные кредиторы.. ФИНАНСИРОВАНИЕ – обеспечение необходимыми финансовыми ресурсами затрат на развитие предприятий, отраслей, экономики в целом, социальной сферы, регионов.На коммерч. пр-тиях финанс. ресурсы и финанс. взаимоотношения отражаются в бизнес-плане пр-тия. обеспечение потока инвестиций, необходимого для своевременной реструктуризации портфеля; снижение затрат и риска портфеля за счет оптимизации структуры инвестиционных ценностей и получения финансовых (налоговых, процентных) преимуществ.

35. Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота.

По своей роли в общественном производстве финансы включают в себя два звена:

- общественные финансы,

- финансы хозяйствующего субъекта.

Каждое звено выполняет свои задачи и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему.

В условиях рыночной экономики роль финансов существенно возросла, от финансового положения предприятия зависит его положение на рынке, конкурентоспособность, выживаемость и перспективы.

Роль финансов в экономике многообразна, но, тем не менее, ее можно свести к трем основным направлениям:

1. Финансовое обеспечение потребностей расширенного производства.

2. Финансовое регулирование экономических и социальных процессов.

3. Финансовое стимулирование эффективного использования всех видов экономических ресурсов.

Финансовое обеспечение потребностей расширенного воспроизводства означает покрытие затрат за счет финансовых ресурсов (собственных, заемных, привлеченных).

36. Акце́пт— ответ лица, которому адресована оферта, о её принятии. Акцепт — согласие на оплату. По российскому законодательству акцепт должен быть полным и безоговорочным (принятие предложения на иных условиях признаётся новой офертой).Установлены также две законодательных презумпции:

*не является акцептом молчание в ответ на направление оферты, если иное не вытекает из закона, обычая делового оборота или прежних деловых отношений сторон.*считается акцептом совершение адресатом оферты в установленный для акцепта срок действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т. п.), если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

*Аккредити́в — условное денежное обязательство, принимаемое банком по поручению приказодателя, осуществить платёж в пользу бенефициара указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.

Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту. Преимущества данной формы безналичных расчётов: гарантия платежа поставщику; контроль выполнения условий поставки и условий аккредитива банками; как правило не отвлекаются средства из хозяйственного оборота. (сложный документооборот; высокие комиссии банков.)

*Векселем признается ценная бумага, удостоверяющая ничем не обусловленное

обязательство векселедателя (простой вексель) или указанного в векселе

плательщика (переводный вексель) выплатить по наступлению предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю). Таким образом, вексель представляет собой безусловное, абстрактное, строго формальное обязательство или приказ уплатить определенную денежную сумму.

38. Коммерческий расчёт — метод ведения хозяйства на основе соизмерения затрат на хозяйственную деятельность и её результатов, выраженных в денежной форме. Термин «коммерческий расчёт» используется для обозначения хозяйственных отношений в условиях рыночных, капиталистических отношений.

Коммерческий расчёт используется предприятиями и компаниями в целях получения максимальной прибыли при минимальных затратах капитала. Коммерческий расчёт подразумевает рациональное использование капитала, сокращение издержек производства, повышение уровня нормирования и учёта затрат труда, совершенствование организации труда и производства. Это означает, что данный метод ведения хозяйства направлен на интенсификацию производства. В то же время коммерческий расчёт усиливает социально-экономические противоречия в обществе и может сопровождаться ростом безработицы. Коммерческий расчёт обусловлен всеобъемлющим характером товарного производства и стихийным действием закона стоимости в условиях конкурентной борьбы.

Основные принципы хозяйственного расчёта:*хозяйственная самостоятельность предприятий(самоокупаемость, самофинансирование, самоуправление),*материальная заинтересованность их коллективов и каждого отдельного работника в результатах своей хозяйственной деятельности,*материальная ответственность за эти результаты,

*контроль рублём.

39. Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности[1][2].

Бизнес-план — краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективный желаемый результат и определить средства для его достижения. Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления.

Бизнес-план — программный продукт, вырабатываемый в ходе бизнес-планирования. Бизнес-план служит двум основным целям:Он даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.Служит источником информации для лиц непосредственно реализующих проект. Бизнес-план помогает предпринимателю решить следующие основные задачи: определить конкретные направления деятельности фирмы,целевые рынки и место фирмы на этих рынках;сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения.определить лиц, ответственных за реализацию стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям.

40. Основными целями предпринимательской деятельности считаются: приобретение выгоды от потраченных на ту либо другую активность за установленный период времени капитала, ресурсных и материальных средств; удовлетворение спроса конечного потребителя и его определенных потребностей. скопление денег (для внутреннего рынка, либо же валюты – для внешнего) для расширения производства, для завоевания новейших рынков сбыта и увеличения денежных средств и прибыли; побуждение мотивации сотрудников, повышение интереса, поднятие производительности труда; ориентирование спроса клиентов на эту продукцию.Стратегия стабилизации (или стратегия паузы) предполагает ограничение организацией масштабов производства, ставку на медленное, жестко контролируемое развитие, простое продолжение бизнеса. К стратегии стабилизации организация переходит, как правило, после того, как преодолевает период бурного роста. Она предполагает концентрацию внимания менеджмента на интеграции стратегических бизнес-единиц (СБЕ) и обеспечении эффективной деятельности организации в целом.

44. Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты. Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

46. Юриди́ческое лицо́ — созданная и зарегистрированная в установленном законом порядке организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, исполнять обязанности, быть истцом и ответчиком в суде.

В зависимости от формы собственности:государственные,частные

В данной классификации можно учесть прямую аналогию с принятым зарубежным делением:юридические лица публичного права,юридические л

ица частного права

В зависимости от целей деятельности:Коммерческие, Некоммерческие

По составу учредителей:Юридические лица, учредителями которых являются только юридические лица (союзы и ассоциации).Только государственные (унитарные предприятия).Любые субъекты гражданского права (все остальные юридические лица)

По характеру прав участников выделяют организации:

на имущество которых учредители имеют право собственности или иное вещное право (государственные и муниципальные предприятия, а также учреждения)

в отношении которых их участники имеют обязательственные права (хозяйственные товарищества и общества, кооперативы)

в отношении которых их участники не имеют имущественных прав (общественные объединения, религиозные организации, фонды и объединения юридических лиц)

В зависимости от объема вещных прав организации выделяют юридические лица, обладающие правом:оперативного управления на имущество (учреждения, казённые предприятия),хозяйственного ведения (государственные и муниципальные предприятия, кроме казённых),собственности на имущество (все другие юридические лица).

47. * Налог на прибыль - прямой личный налог, основанный на принципе резидентства. Резидентами, уплачивающими данный налог с прибыли, полученной как в России, так и за рубежом, являются юридические лица, зарегистрированные в РФ. Иностранные юридические лица уплачивают в РФ налог на прибыль, полученную от деятельности через постоянное представительство, а также налог на доходы, полученные из источников на территории РФ. Прибыль предприятия, выступающая объектом налогообложения, представляет собой доход, уменьшенный на величину произведенных расходов. Налоговым периодом считается год, исчисляется налог нарастающим итогом.*Налог на имущество предприятий. Налог начисляется на имущество предприятий-резидентов, находящееся на их балансе, за исключением денежных средств на счетах и имущества, освобожденного от налогообложения. Среднегодовая стоимость облагаемого имущества определяется путем сложения стоимостей имущества на начало каждого месяца и деления полученного результата на число месяцев. Налоговая база определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по соответствующим счетам бухгалтерского учета. Предельный размер налоговой ставки на имущество предприятия установлен на федеральном уровне и не может превышать 2%. Конкретная ставка устанавливается представительными органами власти субъектов РФ. Налоговым периодом является календарный год, налог исчисляется нарастающим итогом.* Налог на добавленную стоимость(НДС) - косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров.*Налог на операции с ценными бумагами. Уплачивается только при регистрации проспекта эмиссии ценных бумаг. Его плательщиками являются юридические лица - эмитенты ценных бумаг. Объект налогообложения - номинальная сумма выпуска ценных бумаг, заявленная эмитентом. Сумма налога уплачивается плательщиком одновременно с предоставлением документов на регистрацию эмиссии.

49. В состав сметных расценок на эксплуатацию машин (Смаш) входят следующие статьи затрат (руб./маш.-ч): Смаш = А + Р + Б + З + Э + С + Г+ П,

где А - амортизационные отчисления на полное восстановление; Р - затраты на выполнение всех видов ремонта, диагностирование и техническое обслуживание; Б - затраты на замену быстроизнашивающихся частей; З - оплата труда рабочих, управляющих машиной (машинистов, водителей); Э - затраты на энергоносители; С - затраты на смазочные материалы; Г - затраты на гидравлическую и охлаждающую жидкость; П - затраты на перебазировку машин с одной строительной площадки (базы механизации) на другую строительную площадку (базу механизации), включая монтаж машин с выполнением пусконаладочных операций, демонтаж, транспортировку с погрузочно-разгрузочными операциями.

Амортизационные отчисления на полное восстановление машин определяются по формуле

А = Ц × На / 100× Т,

где Ц – балансовая (инвентарно-расчетная) стоимость машины, руб.; На – годовая норма амортизационных отчислений на полное восстановление по данному виду строительных машин, %,; Т – годовой режим эксплуатации машины, маш.-ч/год.

Размеры затрат на ремонт и техническое обслуживание машин рассчитываются как

Р = Ц × Нр / 100× Т,

где Ц, Т – показатели, определяемые в порядке, изложенном выше; Нр – норма годовых затрат на ремонт и техническое обслуживание машин, %/год,

Оплата труда рабочих, управляющих машинами, вычисляются по формуле З = åЗр × t,

где Зр – оплата труда рабочего данного квалификационного разряда, рассчитываемая на основе установленной на предприятии минимальной месячной оплаты труда Зм, месячного баланса рабочего времени Бм и тарифного коэффициента kтар, определяемых по Единому тарифно-квалификационному справочнику: Зр = Зм × kтар / Бм., где t – трудоемкость машинистов, чел.-ч.

Затраты на энергоносители определяются исходя из расходов данного энергоносителя на 1 маш.-ч работы Нд или Нб в кг и сложившихся цен на данный вид энергоносителя в руб./кг Цд (Цб): Э = Нд × Цд .

Затраты на смазочные материалы находятся с учетом средневзвешенной рыночной текущей цены по всем видам смазочных материалов (моторные масла, пластичные смазки, трансмиссионные масла) по формуле С = kр × Цс.м × Нр ,

где kр - коэффициент, учитывающий расход смазочных материалов; Цс.м - средневзвешенная рыночная цена на смазочные материалы, руб./кг; Нр - норма расхода энергоносителя кг/маш.-ч.

Затраты на гидравлическую жидкость при эксплуатации машин определяются по формуле Г = Нг × Цг, где Нг – норма расхода гидравлической жидкости на 1 маш.-ч работы, кг; Цг – рыночная текущая цена за 1 кг гидравлической жидкости, руб.

50. Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:материальных (материалов, изделий, конструкций); технических (эксплуатации строительных машин и механизмов); трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.В состав накладных расходов включают: административно-хозяйственные расходы; расходы на обслуживание работников строительства; расходы на организацию работ на строительных площадках; прочие накладные расходы.

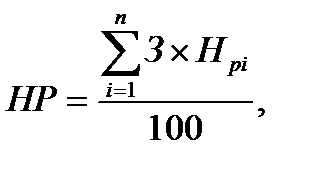

Накладные расходы в локальной смете определяются от величины средств на оплату труда рабочих-строителей и механизаторов по формуле

где НР – величина накладных расходов; З – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета, руб.; Нpi – норматив накладных расходов по i -му виду работ, %; n – общее количество видов работ по проекту.

При составлении локальных смет начисление накладных расходов производится в конце сметы за итогом прямых затрат. Сметная прибыль (СП) включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Размер сметной прибыли определяется от величины средств на оплату труда рабочих-строителей и механизаторов по формуле

где СП – величина сметной прибыли; З – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета, руб.; НСПi – норма сметной прибыли по i -му виду работ, %; n – общее количество видов работ по проекту.

51. Сметная стоимость единицы материалов складывается из следующих затрат:

Цм = Цо + Н + Т + Зт + Рз ,

где Цм – сметная цена материала; Цо – отпускная цена изготовителя материала; Н – наценки сбытовых и снабженческих организаций; Т – транспортные расходы на перебазировку материала с погрузо-разгрузочными работами; Зт – затраты на тару и реквизит для материала; Рз – заготовительно-складские расходы.

Отпускные цены в расчетах принимаются по бюллетеням региональных цен.

Наценки посреднических организаций учитываются в калькуляциях стоимости материалов в процентах от отпускных цен.

Date: 2015-10-22; view: 334; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |