Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Концепция эффективности портфеля

Эффективным портфелем мы называем такой портфель, который предлагает инвестору максимально возможный ожидаемый уровень доходности при заданном уровне риска.

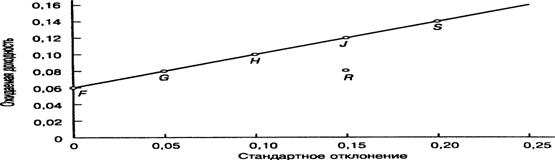

Чтобы объяснить значение концепции эффективности портфеля и показать, как получить действительно эффективный портфель, давайте рассмотрим предыдущий пример, дополнительно включив в него еще один рискованный актив. Рискованный актив 2 имеет ожидаемую ставку доходности 0,08 в год и стандартное отклонение 0.15. Он представлен точкой R на рис. 10.2.

Инвестор, который хочет получить ожидаемую ставку доходности в 0.08 годовых, может добиться своей цели, вложив всю сумму в рискованный актив 2. Тогда он окажется в ситуации, описываемой точкой R. Но при этом портфель инвестора неэффективен, потому что в точке G инвестор может получить такую же ожидаемую ставку доходности (0,08 в год) при меньшем значении стандартного отклонения.

Из табл. 10.1 видно, что в точке G стандартное отклонение составляет только 0,05. Это объясняется тем, что 25% инвестиций данного портфеля вложены в рискованный актив 1, а 75% — в безрисковый актив. Действительно, не желающий рисковать инвестор выберет на прямой риск/доходность, соединяющей точки G и S, любую точку — только не точку R. Любая из этих точек соответствует вполне приемлемой ситуации, когда некоторое количество рискованного актива 1 уравновешивается безрисковым активом. Например, портфель в точке J имеет стандартное отклонение, равное стандартному отклонению рискованного актива 2 (о = 0,15), но его ожидаемая ставка доходности составляет 0,12 годовых, а не 0,08. Из табл. 10.1 нам известно, что такое соотношение соответствует портфелю, который на 75% состоит из рискованного актива 1 и на 25% из безрискового актива.

С помощью уравнений 10.1 и 10.2 можно определить состав других эффективных портфелей, которые описываются точками между G и J и имеют, следовательно, более высокую ожидаемую ставку доходности и меньшее значение стандартного oтклонения в сравнении с рискованным активом 2. Рассмотрим, например, портфель, который на 62,5% состоит из рискованного актива 1 и на 37,5 % — безрискового актива. Его ожидаемая ставка доходности равна 0,11 в год, а стандартное отклонение составляет 0,125.

| Контрольный вопрос 10.7 |

| Как инвестор может получить ожидаемую ставку доходности в 0,105 годовых, вложив средства в рискованный актив 1 и безрисковый актив? Каким будет стандартное отклонение такого портфеля? Сравните это значение со стандартным отклонением рискованного актива 2. |

Рис. 10.2. Эффективность портфеля

Примечание. В точке R портфель на 100% состоит из инвестиций, вложенных в рискованный актив 2 с ожидаемой ставкой доходности 0,08 и s = 0,15. Инвестор может получить более высокую ожидаемую доходность и меньшее стандартное отклонение в любой точке прямой, проходящей через точки G и J.

Резюме

Не существует "единственно верной" стратегии выбора инвестиционного портфеля, которая одинаково подходила бы всем инвесторам без исключения.

Стадия жизненного цикла, на которой в данный момент находится инвестор, является важнейшим определяющим фактором при выборе оптимального состава портфеля активов и обязательств данного инвестора.

При выборе портфеля очень важен временной период. Мы различаем три вида временных периодов — период планирования, период пересмотра решений и период биржевых торгов.

При принятии решений о составе портфеля инвестор достигнет более высокой ожидаемой (средней) доходности, только если согласится на более высокую степень риска.

Иногда можно снизить степень риска инвестиций, не снижая ожидаемой доходности, за счет более полной диверсификации как в пределах одного класса активов, так и среди нескольких разных классов активов.

Способность за счет диверсификации снизить рискованность портфеля инвестора зависит от корреляции между активами, составляющими портфель. На практике подавляющее большинство активов имеет между собой положительную корреляцию, потому что на них влияют одни и те же экономические факторы. Следовательно, возможность снижения риска за счет диверсификации среди рискованных активов без снижения ожидаемого уровня доходности ограничена.

Несмотря на то, что в принципе инвесторы при составлении портфеля могут выбирать среди тысяч разнообразных активов, на практике их "меню" ограничено несколькими продуктами, которые предлагают им финансовые посредники. К ним относятся банковские счета, взаимные фонды, состоящие из акций и облигаций, а также недвижимость. При разработке и составлении "меню" активов, предлагаемых клиентам, компании-посредники используют новейшие достижения финансовых технологий.

Контрольные вопросы

Контрольный вопрос 10.1. В чем разница между инвестиционным портфелем молодого человека с гарантированной занятостью и инвестиционным портфелем пенсионера, для 'W доход, приносимый им — это единственное средство существования?

ОТВЕТ. Молодой человек, не рискующий потерять работу, может рассчитывать на длительный период регулярного получения жалованья, размер которого, возможно будет увеличиваться с ростом инфляции. Для него инвестирование в акции не будет столь рискованным делом, как для пожилого вкладчика, который заинтересован в том, чтобы обеспечить себе стабильный источник дохода до конца жизни. Молодой человек в какой-то мере защищен от инфляции, а пожилой — нет, поэтому ем\' имеет смысл подыскать себе форму страхования от роста цен.

| Контрольный вопрос 10.2. Существует ли у вас фиксированный период пересмотра решений? Какова его протяженность? |

| ОТВЕТ. Ответы зависят от конкретных обстоятельств каждого студента. |

| Контрольный вопрос 10.3. Как вы полагаете, увеличивается ли толерантность к риску с повышением уровня благосостояния человека? Почему? |

| ОТВЕТ. У более богатого человека может появиться желание подвергнуться большему риску (по сравнению с менее богатым), потому что у него больше возможностей делать большие ставки и проигрывать. Другими словами, даже после проигрыша он будет достаточно богат. |

| Контрольный вопрос 10.4. Какими будут безрисковые активы, если за расчетную денежную единицу принят швейцарский франк, а период пересмотра решений равен одной неделе? |

| ОТВЕТ: Бескупонные облигации правительства Швейцарии со сроком погашения через неделю, деноминированные в швейцарских франках. |

| Контрольный вопрос 10.5. Найдите на рис. 12.1 точку, которая соответствует портфелю J. С помощью табл. 12.1 определите состав данного портфеля, его ожидаемую доходность и стандартное отклонение. Какая часть от общей суммы в 100000 долл. будет вложена в рискованный актив, если вы выберете портфель J? ОТВЕТ. 75000 долл. будет вложено в рискованный актив, а 25000 долл. — в безрисковый. |

| Контрольный вопрос 10.6. Где будет находиться пересечение прямой риск/доходность с осью OY и каков будет ее наклон (рис. 12.1), если безрисковая процентная ставка будет равна 0,03 годовых, а ожидаемая ставка доходности рискованного актива — 0,] 0 годовых? |

| ОТВЕТ. Точка пересечения прямой с осью ОУ имеет значение 0,03, а коэффициент наклона прямой снижается с 0,4 до 0,35. |

Контрольный вопрос 10.7. Как инвестор может получить ожидаемую ставку доходности в 0,105 годовых, вложив средства в рискованный актив 1 и безрисковый актив? Каким будет стандартное отклонение такого портфеля? Сравните это значение со стандартным отклонением рискованного актива 2.

ОТВЕТ. Надо вложить 56,25% в рискованный актив, а остальное — в безрисковыи;

тогда будет достигнута ожидаемая ставка доходности, равная 0,105. Стандартное отклонение портфеля равно 0,1125 (сравните со стандартным отклонением для рискованного актива 2, которое равно 0,15).

Контрольный вопрос 10.8. Каково среднее значение доходности и ее стандартное отклонение для портфеля, который на 60% состоит из рискованного актива 1 и на 40% рискованного актива 2, если их коэффициент корреляции равен 0,1?

ОТВЕТ. Е (г)- 0,6х0,14 +0,4х0,08 =0,114 (72=(0,6)2 x(0,2)2 +(0,4)2 x(0,15)2 +2(0,6) (0,4) (0,l)(0,2)(0,15)= 0,01944

а =0,1394

Вопросы и задания

1. Предположим, что ваш 58-летний отец работает в Ruffy Stuffed Toy Company (компании, производящей игрушки) и в течение последних 15 лет регулярно делает взносы в фонд сбережений компании (company-matched savings plan). Руководство Ruffy Stuffed Toy дополнительно добавляет в фонд сбережений 0,50 долл. к каждому 1,00 долл., которые вносит ваш отец, пока не будет достигнута сумма, равная 6% от его жалованья. Участники этого фонда могут разместить свои вклады по четырем видам инвестиций: (1) фонд облигаций с фиксированным доходом; (2) "смешанный" опцион, который инвестируется в крупные компании, мелкие компании и фонд облигаций с фиксированным доходом; (3) взаимный фонд, инвестирующий в растущие акции, при этом его средства не вкладываются в другие компании по производству игрушек; и (4) фонд, единственной инвестицией которого являются акции самой Ruffy Stuffed Toy Company. Когда вы приехали домой на День благодарения, ваш отец вспомнил, что вы специализируетесь на финансовых дисциплинах, и решил получить хоть какую-то отдачу от тех денег, которые он вложил в ваше образование. Он показал вам самый последний квартальный отчет по его плану сбережений, и вы увидели, что 98% его текущих вкладов находится в четвертом инвестиционном фонде — в акциях компании Ruffy.

Предположим, что ваш отец — самый обычный человек, не склонный к риску;

через пять лет он собирается выйти на пенсию. Когда вы спросили его, почему он разместил свои инвестиции именно таким образом, он ответил, что акции компании всегда котируются очень хорошо; правда, было несколько случаев, когда они падали в цене, но это было связано с проблемами в подразделениях компании, которые теперь уже проданы. Кроме того, говорит ваш отец, многие из его друзей, работающих в этой же компании, поступили так же. Какие советы вы могли бы дать отцу относительно размещения его вложений? Почему?

Учитывая тот факт, что ваш отец не только вложил в акционерный фонд Ruffy 98% своих сбережений, но и работает на эту компанию, что вы можете сказать о ситуации? Есть ли тут дополнительный риск или, наоборот, можно говорить о снижении риска? Или это не имеет никакого значения? Почему?

2. См. табл. 10.1.

а. Выполните вычисления, подтверждающие, что ожидаемая доходность каждого из портфелей (F, G, И, J, S) в таблице (столбец 4) указана верно.

в. Выполните то же самое для стандартного отклонения в столбце 5 таблицы.

с. Предположим, у вас есть миллион долларов, который вы хотели бы инвестировать. Разместите деньги, как показано в таблице для каждого из этих портфелей, и рассчитайте ожидаемый уровень доходности (в долларах) для каждого из портфелей.

d. Который из портфелей мог бы выбрать инвестор с очень высокой толерантностью к риску?

3. Компания, управляющая взаимными фондами, предлагает вложить деньги в безрисковый фонд денежного рынка (фонд, инвестирующий в высоколиквидные краткосрочные ценные бумаги — Прим. ред., чья ставка доходности равна сегодня 4,50% (0,045). Та же компания предлагает также акции взаимного фонда, нацеленного на агрессивный рост (инвестиционный фонд, пытающийся обеспечить максимальную долгосрочную прибыль от акций мелких компаний и узких секторов рынка — Прим. ред.), который на протяжении ряда лет показывает средний уровень доходности в 20% (0,20) и стандартное отклонение в 0,25.

а. Выведите уравнение для графика, показывающего соотношение риск/доходность.

в. Какова дополнительная доходность, которую сможет получить инвестор на каждую дополнительную единицу риска, на которую он согласится?

с. Каким должно быть размещение инвестиций в фонде денежного рынка, если инвестор рассчитывает на ожидаемую доходность в 15% (0,15)?

4. Если график соотношения риск/доходность для безрискового и рискованного активов имеет отрицательный наклон, что можно сказать о соотношении рискованного и безрискового активов?

5. Предположим, что у вас есть возможность купить акции AT&T и Microsoft. Доходность AT&T Microsoft Среднее значение 0,10 0,21 Стандартное отклонение 0,15 0,25

а. Как получить портфель с минимальным риском (минимальной дисперсией), состоящий из акций корпораций А Т& Т и Microsoft, если корреляция между двумя акциями равна О? 0,5? I? -1? Что можно сказать об изменении пропорции капиталов, вложенных А Т&Т и Microsoft, по мере того, как их корреляция меняется от -1 до 0, затем до 0,5, затем до +1? Почему это происходит?

в. Какова дисперсия каждого портфеля с минимальной дисперсией в вопросе 5д?

с. Какова оптимальная комбинация этих двух акций в портфеле для каждого из значений корреляции с учетом существования фонда денежного рынка с сегодняшней процентной ставкой 4,50% (0,045)? Заметили ли вы какое-либо соотношение между их весами и весами для портфелей с минимальной дисперсией?

d. Какова дисперсия каждого из оптимальных портфелей?

е. Каков ожидаемый уровень доходности каждого из оптимальных портфелей.

f. Выведите график соотношения риск/доходность для оптимального портфеля при корреляции, равной 0,5. На какую дополнительную доходность вы можете рассчитывать, если согласитесь на дополнительный риск?

6. Используя оптимальный портфель, состоящий из акций AT&T u. Microsoft, когда коэффициент корреляции динамики их курсов равен 0,5, а также результаты части 1 вопроса 12.6, выполните следующие действия.

а. Определите ожидаемую доходность и стандартное отклонение портфеля, к торый на 100% состоит из инвестиций в фонд денежного рынка с текущей процентной ставкой 4,5%. Где находится соответствующая ему точка на прямой соотношения риск/доходность?

в. Определите ожидаемую доходность и стандартное отклонение портфеля, который на 90% состоит из инвестиций в фонд денежного рынка и на 10% — в портфель с акциями корпораций А Т& Т и Microsoft.

с. Определите ожидаемую доходность и стандартное отклонение портфеля, который на 25% состоит из инвестиций в фонд денежного рынка и на 75% — в портфель с акциями корпораций ат&ти Microsoft.

d. Определите ожидаемую доходность и стандартное отклонение портфеля, который на 0% состоит из инвестиций в фонд денежного рынка и на 100% — в портфель с акциями корпораций AT&T и Microsoft. Где лежит соответствующая ему точка?

7. Опять же, используя оптимальный портфель акций AT&T и Microsoft, когда корреляция динамики их цен равна 0,5, возьмите 10000 долл. и определите их размещение среди безрискового актива, акций ат&ти акций Microsoft.

а. для портфеля, который на 75% состоит из инвестиций в фонд денежного рынка и на 25% — из инвестиций в портфель с акциями AT&T и Microsoft. Каков ожидаемый уровень доходности этого портфеля?

в. для портфеля, который на 25% состоит из инвестиций в фонд денежного рынка и на 75% — из инвестиций в портфель с акциями AT&T и Microsoft. Каков ожидаемый уровень доходности этого портфеля?

с. для портфеля, который не содержит инвестиций в фонд денежного рынка и на 100% состоит из инвестиций в акции ат&ти Microsoft. Каков ожидаемый уровень доходности этого портфеля?

8. Какая стратегия должна использоваться при движении вправо по прямой, показывающей соотношение риск/доходность, от тангенциальной точки, где эта прямая соприкасается с кривой риск/доходность для рискованных активов? Инвесторы какого типа скорее всего согласятся на такую стратегию? Почему?

9. Определите корреляцию между динамикой цен на акции А и В с помощью прогнозов их ставок доходности и оценок возможных состояний экономики на основании следующей таблицы. Стандартные отклонения для акций А и В равны соответственно 0,065 и 0,1392. Прежде чем приниматься за расчеты, попробуйте, взглянув на данные, определить, к какому значению будет ближе корреляция — к 1 или к -1.

| Состояние экономики | Вероятность | Акции А: ставка доходности | Акции В: ставка доходности |

| Умеренный спад | 0,05 | -0,02 | -0,20 |

| Небольшой спад | 0,15 | -0,01 | -0,10 |

| Рост на 2% | 0,60 | 0,15 | 0,15 |

| Рост на 3% | 0,20 | 0,15 | 0,30 |

10. Проанализируйте ответы "эксперта" на следующие вопросы.

а. Вопрос. Примерно треть моих инвестиций вложена в акции и в инструменты денежного рынка. Можете ли вы посоветовать какое-нибудь безопасное вложение для второй трети моих денег? Одну треть я хотел бы на всякий случай иметь под рукой.

в. Ответ эксперта. Можете попробовать годовые и двухлетние облигации Казначейства США. Вы получите немного большую доходность, а риска никакого.

с Вопрос. Куда вы вложили бы свои деньги, если представилась возможност начать все сегодня9

d Ответ эксперта. Это зависит от возраста и ближайших целей Если вы мопо ды — скажем, вам еще нет 40, и вам не нужны деньги на обучение или noicvn ку дома, то я рекомендовал бы вложить в инвестиционный фонд, активы кп торого состоят преимущественно из акций Даже есто рынок б>дет не\стои-чив, у вас будет время компенсировать потери До настоящего времени течении 10 лет доходность никакого из финансовых инструментов не превысила доходность акций Но если деньги понадобятся вам довольно скоро пример на покупку дома или к выходу на пенсию, следует быть осторожнее

Date: 2015-07-27; view: 578; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |