Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос 86. Экономические основы налогообложения. Функции и типы налогов. Кривая Лаффера. Налоговый мультипликатор

Налогообложе́ние — система изъятия имущества, основанная на властном подчинении. В системе налогообложения властный субъект изымает часть имущества у подчиненного ему объекта. Такое изъятие может иметь различные формы (дань, подать, и даже оброк). Изъятие имущества может сопровождаться насильственными действиями, но, как правило, осуществляется на основании консенсуса между властным и подчиненными субъектами, взамен на определенные преференции, получаемые подчиненным субъектом от властного. Применительно к государству, налогообложение является системой финансирования государственных органов за счет субъектов, признающих такое государство и принимающих его защиту.

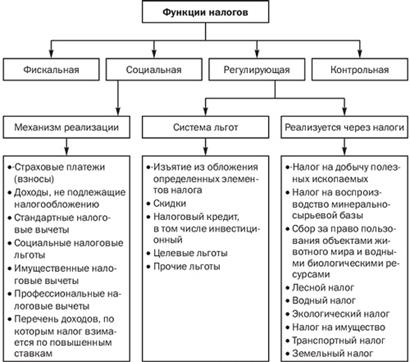

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Виды налогов по объекту:

прямые;

косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Виды налогов по субъекту:

центральные;

местные.

В России существует трехуровневая система:

федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

региональные налоги, находятся в компетенции субъектов федерации;

местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

маркированные;

немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

прогрессивные (доля налога в доходе с ростом дохода увеличивается);

регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

земельный налог;

налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

НДС;

акцизы;

экспортные тарифы;

налоги, расходы по которым относятся на финансовые результаты:

налоги на прибыль, имущество предприятий, рекламу;

целевые сборы на содержание, благоустройство и уборку территории;

налог на содержание жилищного фонда и объектов социальной сферы;

сбор на нужды образовательных учреждений;

сборы за парковку автомобилей;

налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

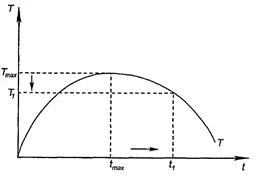

Кривая Лаффера (Laffer curve) показывает зависимость между доходами государственного бюджета и динамикой налоговых ставок.

Была разработана американским экономистом Артуром Лаффером.

Графическое изображение этой зависимости представлено на рисунке.

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов. Если же оно намерено отобрать все доходы (t = 100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства. Автор показывает, что повышение налоговых ставок до определенного уровня приводит к росту бюджетных доходов. Такое положительное воздействие возможно только до определенного предела, а за ним начинается так называемая "запретная зона" шкалы налогообложения. Налоги, взимаемые на основании высоких ставок, приводят к значительному сокращению бюджетных доходов. Это объясняется тем, что высокие налоги подавляют частную инициативу, подрывают стремление к новым инвестициям. А. Лаффер сделал вывод, что налоговые ставки достигли уровня, который сдерживает темпы экономического развития и предлагает снизить налоговые ставки, и прежде всего на прибыль. Найти оптимальную величину налоговой ставки теоретически невозможно, и многие экономисты пытаются вычислить ее эмпирическим путем.

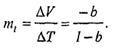

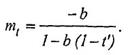

Налоговый мультипликатор (Tax multiplier) (mt) – это показатель, показывающий зависимость между объемом выпуска и изменением налогов.

Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

Отсюда:

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект. Такое же действие происходит и в отношении мультипликатора государственных расходов.

Вопрос 87. Совокупные доходы населения: виды, структура, источники. Номинальный, реальный и располагаемый доход.

Доходы населения в рыночной экономике представляют собой совокупность поступлений денежных и натуральных средств за определенный промежуток времени, используемых физическими лицами в целях потребления и накопления.

Различают денежные и натуральные доходы. Денежные доходы населения складываются из поступлений денег в форме оплаты труда, социальных трансфертов, доходов от собственности, предпринимательской деятельности, продажи продукции личного подсобного хозяйства (ЛПХ) и др. — алиментов, гонораров, благотворительной помощи и т.д. Натуральные доходы включают продукцию ЛПХ, используемую на личное потребление, а также трансферты в натуральной форме.

Показателем материальной обеспеченности населения являются совокупные доходы. Это стоимостной показатель, в него входят денежные доходы, стоимость натуральных поступлений из ЛПХ и стоимость бесплатных услуг, получаемых за счет средств федерального, регионального (республиканского, краевого) и местного (муниципального) бюджетов и социальных фондов предприятий. Структура совокупных доходов населения представлена на рис. 5.1.

Номинальный доход - это количество денег, полученное в определенный период отдельным лицом. Если из этого дохода вычесть налоги и обязательные платежи, то мы получим располагаемый доход, который будет использован на потребление и накопление.

Реальный доход - это то количество товаров и услуг, которое можно купить по действующим ценам на располагаемый доход в определенный период времени.

Номинальный доход формируется в основном из трудовых доходов, доходов от капитала и трансфертных платежей, то есть различных выплат из общественных фондов потребления. К ним относятся пенсионный фонд, фонды социального страхования и социальной защиты, выплаты по безработице, выплаты пособий и пр.

Располагаемый доход — это доход, находящийся в личном распоряжении домохозяйств. Для его определения из личного дохода вычитают подоходные налоги.

Вопрос 88. Дифференциация доходов: причины, факторы, измерение, тенденции.

Дифференциа́ция дохо́дов населе́ния — разница в уровне денежных доходов различных слоёв и групп населения. В количественном плане характеризуется показателями, отражающими степень неравномерности распределения доходов. Различие в доходах имеет следствием неравномерность в распределении материальных и нематериальных благ и играет определяющую роль в существовании социально-экономического неравенства.

Среди причин неравномерности распределения доходов выделяют следующие.

1. Различия в физических и интеллектуальных способностях, различия образования и квалификации, профессиональной инициативности и склонность к риску.

2. Трудолюбие и мотивацию.

3. Профессию.

4. Происхождение, размер и состав семьи, положение на рынке, удачу, везение и дискриминацию.

5. Владение собственностью.

факторы, формирующие доходы населения, могут быть трех уровней:

o первый уровень - факторы, зависящие от самого человека, жизненной позиции, его человеческого капитала и трудового потенциала (образования, квалификации, опыта, вида занятости, должностного статуса, затрат и результатов труда, наличия профессионального и должностного (карьерного) роста, наличия капитала в любых его проявлениях (образовательного, профессионального, финансового и пр.);

o второй уровень (микроуровень) - факторы, связанные с местом работы, где занят трудовой деятельностью человек; с той отраслью, в состав которой входит его предприятие, учреждение, организация, фирма; с формой собственности предприятия, его организационно-правовой формой; положением фирмы на товарном, финансовом рынках и рынке труда; с технической оснащенностью предприятия, с его местом расположения; развитостью социально-трудовых отношений в коллективе;

o третий уровень (макроуровень) - факторы, связанные с экономикой страны в целом и региональной экономикой: экономическим потенциалом, эффективностью общественного производства, величиной валового национального продукта и национального дохода, ценовой политикой и системой налогообложения, развитостью институтов социального партнерства при регулировании трудовых отношений. Эта группа факторов формирует систему социальных трансфертов.

В современных условиях произошли существенные изменения в получаемых населением доходах - увеличилось их многообразие, усложнилась структура, явно проявилась тенденция к дифференциации. Реальные доходы населения систематически снижаются, и это выступает мощным ограничителем производства.

Многие предприятия, производящие потребительские товары, столкнулись не только с конкуренцией импортных товаров, но и с отсутствием платежеспособного спроса широких слоев населения. Располагающие значительными денежными средствами высокодоходные группы населения, как правило, стремятся направлять свои доходы на сбережения, приобретение недвижимости и иностранной валюты.

Date: 2015-07-27; view: 1905; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |