Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность фирмы и ее виды

Фирма - это обособленный субъект рынка, обладающий юридической., производственной и финансовой самостоятельности и зарегистрированный в определенной правовой форме. Конечной целью фирмы является извлечение прибыли, и ее деятельность в условиях рынка всегда подвержена риску.

Для фирмы характерно:

1.Концентрация средств производства.

2.Единоначалие.

3.Использование административных и экономических методов.

4.Фирма создаётся сознательно, целенаправленно. 5.Фирма ориентирована на реализацию конкретных целей.

Классификация:

- по виду и характеру деятельности (промышленные, торговые, транспортные, банковские и т.д.),

- по размерам (крупное предприятие с численностью работающих до 500 человек; среднее – от 100 до 500 человек; малое – до 100 человек.);

-по национальной принадлежности (национальные и транснациональные);

- по формам собственности (частные, государственные, муниципальные, кооперативные, иностранные, совместные);

-по цели деятельности (коммерческие, некоммерческие);

- по организационно-правовым формам:

Виды фирм: 1)по форме собственности: частные, государственные, общественные; 2)по размеру - малые, средние и крупные. Малые (в США - до 99 чел., в РФ до 5-100 чел.) и средние предприятия образуются в форме индивидуального предпринимателя или товарищества, крупные - в виде АО.

3) по организационным формам фирмы:

1.индивидуальное или частное предпринимательство, 2.товарищество или партнерство, 3.копорация.

1. Частный предприниматель. Владелец имеет материальные ресурсы и капитал. оборудование, необходимое для производственной деятельности, или приобретает их, а также лично контролирует деятельность предприятия.

2. Корпорация - правовая форма бизнеса, отличающаяся и отделенная от конкретных лиц, ими владеющих. Юридического лица могут приобретать ресурсы, владеть активами, производить и продавать продукцию, брать в долг, предоставлять кредиты, предъявлять иск и выступать в суде ответчиком.

3. Малое предприятие Малое предприятие может быть создано и частным лицом, и предприятием, организацией, как государственной, так и общественной. Предприятие самостоятельно осуществляет свою деят-ть, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

4. АО – общество, уставный капитал к/т разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

5. ООО— учрежденное одним или несколькими юридическими и/или физ. лицами уставный капитал которого разделён на доли; участники общества не отвечают по его обязательстваам. Участники ООО несут риск убытков только в пределах внесенного – стоимости взноса.

6. ОАО – общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров.

7. ЗАО – общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, не вправе проводить открытую подписку на выпускаемые им акции.

8. Унитарное предприятие – коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

21.Сущность издержек и прибыль: экономический и бухгалтерский подход.

Издержки (cost)представляют собой затраты фирмы на производство продукции, выраженные в денежной форме.

Экономические издержки могут быть внешними и внутренними.

Внешние (явные,бухгалтерские)— это фактические затраты денежных средств, связанные с приобретением экономических ресурсов. Именно та кие издержки учитываются как бухгалтерские. К ним относятся: выплата заработной платы, арендной платы, процентов, оплата коммунальных услуг, приобретение сырья и т.д.

Внутренние (скрытые или неявные,нормальная прибыль)— это издержки, связанные с использованием собственных ресурсов фирмы. К ним, прежде всего, относится нормальная прибыль предпринимателя. То же касается дохода на капитал. Альтернативой материальной формы капитала является его денежная форма. Поэтому в экономические издержки, связанные с использованием капитальных активов, должен быть включен процентный доход, который можно получить, если использовать их денежный эквивалент.

Существует разница между бухгалтерской и экономической прибылью.

Для того чтобы определить прибыль (π) вообще, следует найти разность между величиной общей выручки (TR) и величиной общих издержек(ТС), т.е. π = TR -ТС.

Общая выручка -это весь доход, который получен от реализации совокупного объема продукции. TR= P* Q.

Общие издержки -это все затраты, связанные с производством общего объема выпуска.

Однако издержки могут быть бухгалтерскими (внешними) и экономическими (внутренними). Если из общей выручки вычесть бухгалтерские издержки, то получим бухгалтерскую прибыль, а если из нее вычесть экономические издержки,то получим экономическую прибыль.

Таким образом, экономическая прибыль является нормальной прибылью предпринимателя, поскольку она является частью внутренних издержек. Поэтому главной целью деятельности фирмы является максимизация экономической прибыли.

В краткосрочном периоде все издержки делятся на постоянные и переменные.

Постоянные издержки (FC)-э то затраты, величина которых не меняется в зависимости от изменения объема производства.

Переменные издержки (VC)-это затраты, величина которых меняется в зависимости от изменения объема производства.

Изменение переменных издержек происходит в соответствии с действием закона убывающей отдачи. В связи с этим выделяют понятия общих, средних и предельных издержек.

Общие издержки включают как постоянные издержки(TFC), таки переменные издержки (TVС). Таким образом: ТС=TFC+ТVC.

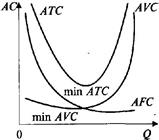

Средние общие издержки (АТС)- это издержки, связанные с производством единицы продукции. Они определяются путем деления общих издержек ТС на объем выпуска Q: ATC= ТС: Q.

Средние издержки состоят из постоянных (AFC) и переменных(AVC) издержек: ATC= AVC+ AFC.

В свою очередь, средние постоянные издержки определяются, как постоянные затраты, связанные с производством единицы выпуска продукции. Они рассчитываются делением общих постоянных издержек (TFC) на объем выпуска (Q): AFC = TFC: Q. С увеличением объема выпуска средние постоянные издержки убывают, поэтому их график представляет собой гиперболу, которая приближается к горизонтальной оси.

Средние переменные издержки — это переменные затраты, связанные с производством единицы продукции. Их величина определяется делением общих переменных издержек TVC на объем выпуска Q: AVC = TVC: Q. Они изменяются в соответствии с законом убывающей отдачи, т.е. имеют точку минимума, соответствующего наиболее эффективному использованию переменных ресурсов.

График средних общих издержек получается путем суммирования соответствующих кривых AFC и AVC.

График средних общих издержек получается путем суммирования соответствующих кривых AFC и AVC.

Предельные издержки (МС)- это издержки, связанные с производством дополнительной единицы продукции. Они определяются по формуле МС= ∆ТС:∆ Q,

Поскольку постоянные издержки не меняются, их приращение будет равно нулю. Поэтому предельные издержки определяются приращением только переменных издержек: МС = ∆ TVC: ∆Q

График предельных издержек связан с графиком средних издержек так же, как графики любых предельных и средних величин связаны между собой: график предельных издержек будет пересекать график средних издержек в точке минимума последних. Иными словами, предельные затраты будут равны средним затратам, когда последние минимальны (рис. 7.5).

Рис. 7.5. График средних и предельных издержек

Рис. 7.6. График средних и предельных издержек

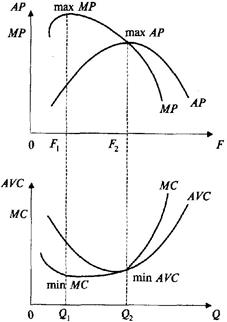

Между изменением производительности и изменением издержек существует тесная связь: если цена на переменные ресурсы осталась неизменной, то, когда показатели производительности (МР и АР) снижаются, показатели издержек (МС и AVC) возрастают и наоборот (рис. 7.6).

Date: 2015-07-27; view: 5893; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |