Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Поняття, склад та структура основних виробничих фондів підприємства

Для виробництва будь-якого виду продукції необхідна наявність і взаємодія трьох елементів: засобів праці, предметів праці і живої праці

Засоби праці і предмети праці являють собою засоби виробництва, що, беручи участь у виробничому процесі в натуральній і вартісній формі, в сукупності складають речовинний зміст виробничих фондів. Залежно від специфіки характеру, участі у виробничому процесі і засобу обороту виробничі фонди поділяються на основні та оборотні

Основні фонди — це засоби праці, які мають вартість, функціонують у виробничому процесі тривалий час, не змінюючи при цьому своїх форм і розмірів, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

У Законі України "Про оподаткування прибутку підприємств" основні фонди визначаються як матеріальні цінності, які призначаються для використання у господарській діяльності підприємства протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Основні фонди поділяються на виробничі та невиробничі. Основні виробничі фонди функціонують у сфері матеріального виробництва підприємства. Основні невиробничі фонди не беруть безпосередньої участі в процесі виробництва, задовольняючи соціальні потреби працівників підприємства: житловий фонд, будинки відпочинку, медичні заклади, заклади громадського харчування та ін.

У промисловості залежно від сфери функціонування основні виробничі фонди поділяються на промислово-виробничі та непромислово-виробничі.

До промислово-виробничих фондів належать засоби праці підприємства, призначені для виробництва промислової продукції. Непромислово-виробничі фонди — це засоби праці непромислових підприємств (підприємства сільськогосподарського призначення, ремонтно-будівельні дільниці, транспортні цехи та ін.).

За належністю основні виробничі фонди поділяють на власні і залучені. Власні основні фонди — це фонди, які знаходяться на балансі підприємства. Залучені — взяті в тимчасове користування в іншої організації на умовах оренди або надання послуг.

За ознакою використання основні фонди поділяють на діючі, до яких належать засоби праці, що функціонують у процесі виробництва як в основному, так і в підсобному, і недіючі, якими вважаються фонди, які перебувають на стадії вибуття у зв'язку з їхнім зносом, на консервації або в запасі.

Для бухгалтерського обігу основні засоби поділяються, відповідно до положення (стандарту) 7 "Основні засоби", на 9 груп:

— земельні ділянки;

— капітальні витрати на поліпшення земель;

— будинки, споруди та передавальні пристрої;

— машини та обладнання;

— інструменти, прилади, інвентар (меблі);

— транспортні засоби;

— робоча і продуктивна худоба;

— багаторічні насадження;

— інші основні фонди.

У промисловості традиційно використовується наступна видова класифікація основних фондів (рис. 10.2).

Згідно з наведеною класифікацією та роллю, яку відіграють основні фонди в процесі виробництва, розрізняють активну і пасивну частини основних фондів.

До активної частини відносять основні фонди, які беруть безпосередню участь у процесі виробництва. Це машини та устаткування, інструменти, приладдя та пристрої для вимірювання тощо. До пасивної частини (будівлі, споруди) належать основні фонди, що забезпечують нормальне функціонування виробничого процесу, створюють умови для нього.

У податковому обліку, згідно з Законом України "Про оподаткування прибутку підприємств", при визначенні амортизації фондів беруть до уваги розподіл фондів на 4 групи:

— будинки, споруди, передавальні пристрої;

— автомобільний транспорт та вузли до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше офісне обладнання;

— будь-які інші фонди, не включені до груп 1,2,4;

— електронно-обчислювальні машини, машини для автоматичного оброблення інформації, їхнє програмне забезпечення, засоби зчитування та друку інформації, стільникові телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних товарів.

Співвідношення різних груп основних фондів у загальній їх вартості становить виробничу структуру основних фондів. Прогресивною є така структура основних фондів, де активна частина основних фондів зростає.

Чинники впливу на виробничу структуру основних фондів:

— виробничі та матеріально-технічні особливості галузі;

— форми суспільної організації виробництва;

— форми відтворення основних фондів;

— технічний рівень виробництва;

— рівень організації будівельних робіт;

— розміщення підприємства.

Для поліпшення виробничої структури основних фондів можливе впровадження таких заходів: оновлення та модернізація устаткування; механізація та автоматизація виробництва; правильна розробка проектів будівництва та високоякісне виконання планів будівництва підприємств; ліквідація обладнання, яке не використовується та встановлення обладнання, що забезпечить правильніші пропорції між його окремими групами.

Галузева структура основних фондів характеризується співвідношенням величини основних фондів різних галузей до їх загальної вартості.

Вікова структура основних фондів — це відношення різних вікових груп основних фондів до їх загальної вартості.

Джерелами формування майна підприємств і відповідно основних фондів можуть бути: грошові і матеріальні внески засновників, прибутки, отримані від реалізації продукції, а також від інших видів господарської діяльності; прибутки від цінних паперів; кредити банків і інших кредиторів; капітальні вкладення і дотації з бюджетів відповідних рівнів; інші джерела, не заборонені законодавством.

Процес відшкодування зношування основних фондів здійснюється шляхом амортизації.

Амортизація це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення.

Амортизаційні кошти надходять підприємству у складі виручки від реалізації готової продукції (робіт, послуг) і накопичуються для подальшого використання як джерела відтворення вартості основних засобів в амортизаційному фонді.

Амортизаційний фонд являє собою кошти для простого відтворення основних засобів. Проте якщо в результаті технічного прогресу у відповідних галузях народного господарства має місце зниження собівартості засобів виробництва, що там створюються, і, відповідно, зниження оптових цін на них, то амортизаційні кошти можуть виступати і як джерело розширеного відтворення основних засобів.

Амортизаційний фонд накопичується підприємствами поступово і використовується для вкладень в основні засоби не відразу, а в міру накопичення коштів. Тому якийсь час кошти амортизаційного фонду є вільними, вони або відкладаються на банківських рахунках, або вкладаються підприємствами в оборотні засоби і засоби обігу. Вкладення цих коштів (які є частиною фонду основних коштів) у оборотні засоби і засоби обігу переконливо свідчить про неприпустимість змішування понять "основні засоби", "оборотні засоби", "засоби обігу" з фінансовими поняттями "основні кошти", "оборотні кошти": вочевидь, У даному разі мова йде по фінансування оборотних засобів і засобів обігу за рахунок основних коштів. Така точка зору, проте, в економічній літературі і в господарській практиці поки що не знаходить визнання. Звичайно вільні кошти амортизаційного фонду відносять до оборотних коштів.

Амортизаційні відрахування здійснюються за певними нормами. Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

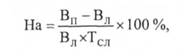

Норма амортизації (На) для певної групи обладнання визначається із залежності

де Вл — ліквідаційна вартість основних фондів певної групи, грн;

Тсл — термін служби основних фондів, визначений за технічною документацією, років.

У сучасних умовах господарювання підприємства здійснюють нарахування амортизації згідно із Законом України "Про оподаткування прибутку підприємств" — у податковому обліку та згідно із Положенням (стандартом) бухгалтерського обігу 7 "Основні засоби" — у бухгалтерському обігу.

Законом України від 24 грудня 2002 року № 349-XIV "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" було введено поділ основних фондів для цілей оподаткування на 4 групи: а) будинки, споруди, передавальні пристрої; б) автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше офісне обладнання; в) будь-які інші фонди, не включені до груп а, б, в; г) електронно-обчислювальні машини, машини для автоматичного оброблювання інформації, їхнє програмне забезпечення, засоби зчитування та друку інформації, стільникові телефони, мікрофони і ради, вартість яких перевищує вартість малоцінних товарів.

У 2004 році, згідно із Законом України "Про Державний бюджет України на 2004 рік", підприємства застосовують сім норм амортизації залежно від часу здійснення витрат на придбання основних фондів

Прямолінійний (рівномірний) метод полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості основних фондів. При використанні цього методу вартість об'єкта основних засобів списується однаковими частками протягом всього періоду Його експлуатації. Це найпоширеніший метод нарахування амортизації основних фондів підприємства.

Сума амортизації (А) визначається як добуток первісної балансової вартості основних фондів та норми амортизації (На):

Перевагами прямолінійного методу є, насамперед, простота розрахунку амортизації, а також можливість рівномірно розподіляти амортизацію в кожному звітному періоді, що зручно для аналітичного обліку продукції, яка випускається та реалізується.

Недоліки цього методу полягають у тому, що при його застосуванні не враховується моральний знос об'єкта, а також необхідність збільшення витрат на ремонт в останні роки експлуатації основних фондів в порівнянні з першими.

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення, підприємствам дозволено здійснювати прискорену амортизацію основних фондів. Ці методи дають можливість протягом половини терміну корисного використання основних фондів відшкодувати 60—70 % їхньої вартості в результаті застосування підвищених норм амортизації.

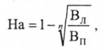

Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації.

Річна норма амортизації (у відсотках) обчислюється за формулою

де n — тривалість корисного використання об'єкта основних фондів, років.

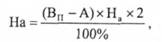

Суть методу прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється:

де А — знос (накопичена амортизація).

Кумулятивний метод (метод суми чисел) характеризується більш високими нормами амортизації в першій половині строку використання і поступовим їх зниженням у другій половині. Норма амортизації тут— величина змінна і розраховується діленням числа років (що залишились до кінця амортизаційного строку служби) на кумулятивне число, яке є сумою чисел членів арифметичної прогресії (наприклад, від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служби устаткування.

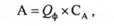

Виробничий метод амортизації грунтується на передбаченні, що функціональна корисність основних фондів залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати, використовуючи наявні засоби праці. При використанні цього методу річна сума амортизації визначається множенням фактичного обсягу продукції (робіт, послуг) на виробничу ставку амортизації:

де Qф — фактичний обсяг продукції;

СA— виробнича ставка амортизації.

Виборча вставка амортизації обчислюється за формулою

де Qпл — загальний обсяг продукції (робіт, послуг), який підприємство планує виробити (виконати) за допомогою цих засобів.

Виробничий метод амортизації застосовується на промислових підприємствах з нерівномірним випуском продукції по періодах.

Date: 2015-07-27; view: 539; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |