Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Деловая активность

Анализ деловой активности может быть сделан по различным направлениям: (а) оценка степени выполнения плана по основным показателям; (б) оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности; (в) оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации.

Именно последнее направление является основным, а суть его в том, чтобы обеспечить рациональную структуру оборотных средств. Для характеристики его рассчитывают показатели оборачиваемости, измеряемые в оборотах или в днях.

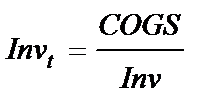

Оборачиваемость запасов (в оборотах) рассчитывается по формуле:

| где |

| - | себестоимость продукции, реализованной в отчетном периоде; |

| - | средние запасы сырья и материалов в отчетном периоде, руб. |

428570: 283823=1,5 оборотов

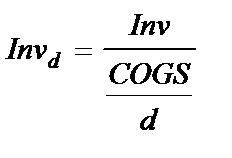

Оборачиваемость запасов (в днях):

,

,

| где |

| - | количество дней в отчетном периоде. 360:1,5=240 дней | ||

Показатель характеризует, сколько в среднем дней денежные средства были «омертвлены» в производственных запасах.

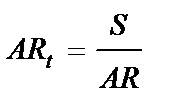

Оборачиваемость средств в расчетах (в оборотах) (АRt) рассчитывается по формуле:

,

,

| где |

| - | выручка от реализации в отчетном периоде. |

| - | средняя дебиторская задолженность в отчетном периоде |

450821: 53856=8,37 оборотов

Этот показатель показывает, сколько раз обернулись в отчетном периоде средства, вложенные в дебиторскую задолженность.

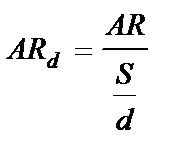

Оборачиваемость средств (в днях) рассчитывается:

,

,

где d – количество дней в отчетном периоде

| г |

| - | 360:8,37=43 дней |

Для обобщающей характеристики степени иммобилизации (отвлечения средств из оборота) денежных средств в запасах и дебиторской задолженности применяется показатель продолжительности операционного цикла (Doc), рассчитываемый по формуле:

.

.

240+43=283 дня

Он показывает, сколько в среднем дней денежные средства «омертвлены» в неденежных оборотных активах.

Date: 2015-07-24; view: 249; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |