Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

По основной и догружаемой деталям

В основе расчета отпускной цены лежит определение полных затрат на единицу продукции; прибыли, рассчитанной по нормативу рентабельности по отношению к себестоимости изделия; размер налога на добавленную стоимость и отчислений из выручки от реализации продукции.

При составлении плановой калькуляции на отдельные виды изделия стоимость основных материалов, заработная плата основных производственных рабочих определяется прямым путем исходя из норм расхода материалов, трудоемкости и сдельных расценок, приходящихся на единицу изделия по технологии данного предприятия. Косвенные расходы распределяются на отдельные виды продукции пропорционально принятому признаку.

В связи с тем, что в потоке изготавливается не одно, а два изделия, для упрощения расчета предлагается распределить величину полных затрат на отдельные детали с учетом удельного веса трудоемкости каждого изделия в общей их трудоемкости.

Прибыль, входящая в состав цены единицы продукции, определяется по нормативу рентабельности по отношению к полной себестоимости изделия. Величина рентабельности может изменяться в различных пределах в зависимости от спроса на продукцию, договора с заказчиком, либо на основании законодательных актов (для монополистов; по продукции, цены на которую должны декларироваться). В нашем примере предлагается использовать рентабельность в размере 15%.

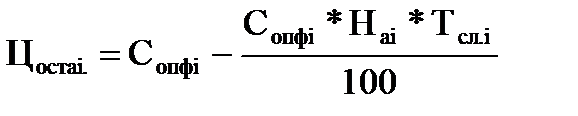

Налог на недвижимость рассчитывается в размере 1% от остаточной стоимости основных производственных фондов. Остаточная стоимость рассчитывается (Цост.i) раздельно по каждому виду основных фондов: зданиям, оборудованию, транспортным средствам, инвентарю.

, (23)

, (23)

где Сопфi – стоимость i-го вида основных производственных фондов;

Наi – норма амортизации i-го вида основных производственных фондов;

Тслi – срок службы в годах установки i-го вида основных фондов до текущего года. В нашем примере принимаем средний срок службы каждого вида основных фондов Тсл = 2 года.

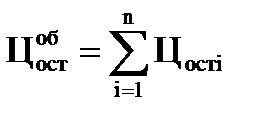

Общая сумма остаточной стоимости основных производственных фондов по участку ( ) определится как сумма остаточной стоимости по всем видам основных фондов:

) определится как сумма остаточной стоимости по всем видам основных фондов:

(24)

(24)

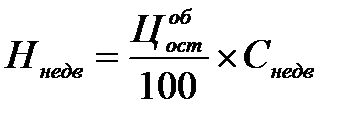

Тогда налог на недвижимость (Ннедв) составит:

, (25)

, (25)

где Снедв – ставка налога на недвижимость – 1%.

Расчет отпускной цены единицы продукции представлен в таблице 18.

Таблица 18 – Расчет отпускной цены предприятия единицы продукции

| № пп | Показатель | Методика расчета | Расчет |

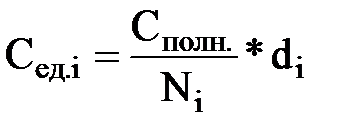

| Полная себестоимость единицы продукции (Сед.i) |  где Сполн. – полная себестоимость всей произведенной продукции (таблица 17, гр. 6.5);

di – удельный вес трудоемкости i-той детали в общей их трудоемкости (см. раздел 2.3 пункт 3);

Ni – программа выпуска i-го вида продукции.

где Сполн. – полная себестоимость всей произведенной продукции (таблица 17, гр. 6.5);

di – удельный вес трудоемкости i-той детали в общей их трудоемкости (см. раздел 2.3 пункт 3);

Ni – программа выпуска i-го вида продукции.

|

| |

| Прибыль, включаемая в отпускную единицу i-го изделия (Пед.i) | Принимаем 15% от полной себестоимости единицы i-го изделия. |

|

| № пп | Показатель | Методика расчета | Расчет |

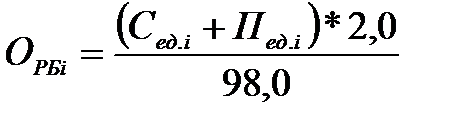

| Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки по i-ому виду продукции (ОРБi) |

|

| |

| Отпускная цена предприятия без налога на добавленную стоимость (Цбез НДСi) |

|

| |

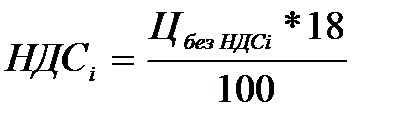

| Налог на добавленную стоимость (НДС)* i-го вида продукции |

|

|

Продолжение таблицы 18

Продолжение таблицы 18

| № пп | Показатель | Методика расчета | Расчет |

| |||

| Отпускная цена предприятия на изделие (Цед.i) |

|

|

Расчет чистой прибыли и дохода участка будет представлен в таблице 19.

Таблица 19 – Расчет чистой прибыли и дохода участка

| № пп | Показатель | Методика расчета | Расчет |

| Валовая прибыль (Пвал.) |  ,

где Пед.i – прибыль единицы i-го вида детали. ,

где Пед.i – прибыль единицы i-го вида детали.

|

|

| № пп | Показатель | Методика расчета | Расчет |

| |||

| Налог на недвижимость (Ннедв.) | Ннедв. устанавливается в размере 1% от остаточной стоимости основных производственных Средств (Сопф). Сопф – см. таблица 2.3.2 (графа 12-итого); разделы 2.7 и 2.8; порядок расчета в разделе 3.5.2 |

| |

| Прибыль, подлежащая налогообложению (Пналог.) |

|

| |

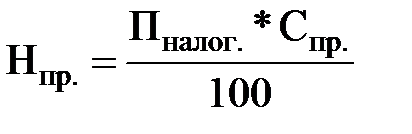

| Налог на прибыль (Нпр.) |  ,

где Спр. – налоговая ставка на прибыль – 24%. ,

где Спр. – налоговая ставка на прибыль – 24%.

|

| |

| Прибыль, остающаяся в распоряжении участка (Пуч-ка) |

|

| |

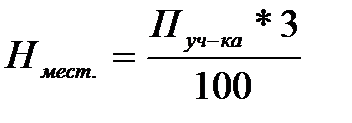

| Местные налоги (Нмест.) |

|

| |

| Чистая прибыль участка (Пчист.) |

|

| |

| Доход участка (Дуч-ка) |

|

|

Продолжение таблицы 19

Date: 2015-07-24; view: 413; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |