Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Рішення. Обчислимо суму відрахувань на соціальні потреби

Обчислимо суму відрахувань на соціальні потреби. Згідно з чинним законодавством для різних галузей народного господарства ці відрахування визначаються в середньому в розмірі 40% від суми основної та додаткової зарплати.

Додаткова заробітна плата:  грн.

грн.

Відрахування:  грн.

грн.

У практиці планування та калькулювання собівартості продукції витрати за такими калькуляційними статтями, як “витрати на утримання й експлуатацію устаткування”, “загальновиробничі витрати (цехові)”, як правило, плануються у відсотках до статті “основна заробітна плата”. Витрати за цими калькуляційними статтями складають

грн.

грн.

Виробнича (заводська) собівартість визначається

грн.

грн.

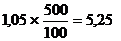

Адміністративні витрати й витрати на збут установлюються від виробничої собівартості:  грн. і

грн. і  грн. відповідно.

грн. відповідно.

Повна (комерційна) собівартість становить  грн.

грн.

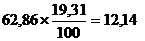

При рівні рентабельності 19,31% прибуток складатиме

грн.

грн.

Оптова ціна підприємства на пару чобіт визначиться

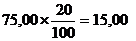

62,86+12,14=75,00 грн.

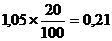

При ставці ПДВ 20% сума цього податку становитиме

грн.

грн.

Тоді вільна відпускна ціна (з ПДВ) дорівнюватиме: 75,00+15,00=90,00 грн.

В умові задачі може бути вказано визначити суму ПДВ, яку повинен сплатити до держбюджету виробник продукції. У такому випадку сума податку, що сплачується виробником, дорівнює різниці між сумою податку, одержаною від покупця товару (15,00 грн.), і сумою податку, яку сплатили постачальники матеріальних та енергетичних ресурсів. Виробник чобіт купував матеріальні ресурси з урахуванням ПДВ у розмірі  грн., але у собівартість не має права їх вносити. Отже, виробник повинен сплатити ПДВ у розмірі 15,00 – 9,63 = 5,37 грн.

грн., але у собівартість не має права їх вносити. Отже, виробник повинен сплатити ПДВ у розмірі 15,00 – 9,63 = 5,37 грн.

Структура відпускної ціни наведена у табличній формі:

| Склад відпускної ціни (90,00), грн. | Структура (100%) | |

| – повна собівартість | 62,86 | 69,84 |

| – прибуток | 12,14 | 13,49 |

| – ПДВ | 15,00 | 16,67 |

Date: 2015-07-23; view: 300; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |