Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Гроші та кредит

Тема: “Види, функції та роль кредиту”

План:

1. Основні функції кредиту.

2. Види та форми кредиту.

3. Позичковий відсоток, його сутність та основні види.

Ключові поняття: функції кредиту, комерційний кредит, банківський кредит, іпотечний кредит, споживчий кредит, лізинг, міжнародний кредит, позичковий відсоток.

Рекомендована література:

1. Гроші та кредит: Підручник. – 5-те вид., без змін / М.І. Савлук, А.М. Мороз, І.М. Лазепко та ін.; За заг. ред. М.І. Савлука. – К.: КНЕУ, 2008 – 744. (ст. 443-529);

2. Коваленко Д.І. Гроші та кредит: теорія і практика: Навч. посіб. – К.: Центр учбової літератури, 2010. – 344 с. (ст. 197-229);

3. Михайлівська І.М., Ларіонова К.Л. Гроші та кредит практикум: Навч. посібник – Львів: “Новий Світ - 2000”, 2008. – 312 с. (ст. 187-213).

1. Питання про функції кредиту є найбільш дискусійним у теорії кредиту. Розбіжності з приводу кількості та змісту функцій зумовлені не тільки відмінністю в трактуванні сутності кредиту, а й відсутністю єдності у визначенні методологічних підходів до їхнього аналізу. Багато економістів дослідження функцій кредиту як економічної категорії замінюють аналізом функцій одного з його елементів, при цьому найчастіше функції кредиту порівнюються з функціями банків.

Поширене також виділення функцій, виходячи з особливостей окремих форм кредитних відносин. Деякі автори розглядають функцію кредиту як конкретну форму його руху.

Результатом відсутності єдиної методологічної основи аналізу є поява великої кількості функцій: акумуляція тимчасово вільних коштів; розподіл акумульованих коштів між галузями, підприємствами і населенням; регулювання грошового обігу шляхом заміни реальних грошей кредитними операціями; економія витрат виробництва; опосередкування кругообігу фондів тощо.

Часто виділяють грошову (емісійну) і контрольну (стимулювальну) функції кредиту. Оскільки із суті кредиту випливає, що за його допомогою відбувається перерозподіл вартості на умовах повернення, то можна сказати, що кредит виконує функцію перерозподілу вартості в процесі відтворення.

|  |  | |||||

|

Рис. Функції кредиту

Перерозподільна функція кредиту полягає в тому, що тимчасово вільні кошти юридичних та фізичних осіб за допомогою кредиту передаються в тимчасове користування підприємств, господарських товариств і населення для задоволення їхніх виробничих або особистих потреб. Такий перерозподіл дає можливість прискорити залучення матеріальних ресурсів у виробниче і особисте споживання. Тому в цій функції перерозподіляються не тільки грошові кошти, а й матеріальні ресурси.

Іншою функцією кредиту є створення ним нових грошей для грошового обігу – антиципаційна (емісійна) функція, яку виконує тільки банківський кредит. Методом кредитної експансії (розширення кредиту) та кредитної рестрикції (звуження кредиту) регулюється кількість грошей в обігу, причому вилучення грошей з обігу за допомогою кредиту досягається значно важче, ніж випуск їх в обіг.

Контрольна функція кредиту полягає в тому, що в процесі кредитного перерозподілу коштів забезпечується банківський контроль за діяльністю позичальника. Можливість такого контролю випливає із самої природи кредиту. Треба зазначити, що вступивши в кредитні відносини, одержувач кредиту також має здійснювати контроль за своєю діяльністю з тим, щоб своєчасно і повністю повернути кредитні ресурси.

Зворотність кредиту дає змогу не тільки виявити порушення процесу виробництва чи реалізації продукції, а й зацікавлює підприємства, суб'єктів господарювання не допускати їх, оскільки такі порушення призводять до виплат «зайвих» відсотків банку, до обмеження або повного припинення видачі кредитів.

Свої функції кредит може успішно виконувати лише в умовах розвинутої ринкової економіки, коли сутність кредиту і закономірності його руху можуть проявитись найбільш повно.

2. Форми кредиту тісно пов'язані з його структурою, сутністю кредитних відносин. Залежно від руху позикової вартості виділяються дві основні форми кредиту: товарна і грошова.

У товарній формі виникають кредитні відносини між продавцями і покупцями, коли останні одержують товари чи послуги з відстрочкою платежу. Прикладом такої форми є комерційний кредит.

Продаж громадянам товарів тривалого користування в кредит (із розстроченням платежу) господарюючими суб'єктами здійснюється з метою прискорення реалізації товарів, які в торговельній мережі є в достатній кількості, а також для більш повного задоволення потреб громадян у товарах тривалого користування.

Сфера товарної форми кредиту значна, переважна його частина надається і погашається в грошовій формі. Грошовий кредит виступає, передусім, як банківський кредит. Кредитні відносини між банками і клієнтами виникають не тільки в разі одержання останніми кредиту, а й при розміщенні ними своїх грошових заощаджень у вигляді внесків на поточні і депозитні рахунки.

|

Вид кредиту — це більш детальна його характеристика за організаційно-економічними ознаками (галузева спрямованість, об'єкти кредитування, забезпеченість кредиту, терміновість кредитування тощо).

Залежно від організації кредитних відносин виділяють такі основні види кредиту: міжгосподарський (комерційний), банківський, лізинговий, іпотечний, споживчий, державний, міжнародний.

Міжгосподарський кредит (комерційний) — це товарна форма кредиту, яка визначає відносини з питань перерозподілу матеріальних ресурсів і характеризує кредитну угоду між кредитором та позичальником (між двома об'єктами господарської діяльності).

У цьому кредиті відбувається взаємодія кредитних відносин, що виникають між окремими підприємствами, організаціями, господарськими товариствами в процесі їхніх розрахункових взаємовідносин, а також між підприємствами, організаціями і господарськими товариствами, з одного боку, та органами галузевого управління — з іншого, в процесі їхніх фінансових взаємовідносин. Цей вид кредиту включає:

ü по-перше, комерційний кредит, тобто кредит, що надається в товарній формі продавцями покупцям у вигляді відстрочки платежу за продані товари (надані послуги) і оформлюється векселем, що сплачується через комерційний банк, (тому його іноді називають «вексельним»). Комерційний кредит надається одним функціонуючим підприємством іншому у вигляді продажу товарів з відстрочкою платежу. Як правило, об'єктом комерційного кредиту виступає товарний капітал, який обслуговує кругообіг промислового капіталу, рух товарів із сфери виробництва в сферу споживання;

ü по-друге, дебіторсько-кредиторську заборгованість, що виникає між суб'єктами господарської діяльності не на добровільних засадах, а ніби примусово, незалежно від їхнього волевиявлення; причиною виникнення такої заборгованості є розрив у часі між передачею товару і грошей, оскільки рух вартості в натурально-речовій та грошовій формах не збігається;

ü по-третє, тимчасову фінансову допомогу, яку надають своїм підприємствам органи галузевого управління на засадах повернення.

Характеристика дії міжгосподарського (комерційного) кредиту:

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

Рис. Характеристика міжгосподарського (комерційного) кредиту та переваги його використання

Банківський кредит – ц е кредитні відносини, в яких однією із сторін (в ролі позичальника чи кредитора) виступає банк.

Банківський кредит — найбільш розповсюджена форма кредиту. Саме банки найчастіше надають позики суб'єктам, які потребують тимчасової фінансової допомоги. За обсягом банківська позика значно більша від позик, що видаються за інших форм кредитування.

Перша особливість банківського кредиту полягає в тому, що банк оперує не стільки своїм капіталом, скільки залученими ресурсами. Позичивши гроші в одних суб'єктів, він перерозподіляє їх, надаючи позики іншим юридичним або фізичним особам.

Друга особливість полягає в тому, що банк позичає залучений капітал, тимчасово вільні грошові кошти, покладені в банк господарюючими суб'єктами на рахунки або депозити.

Третя особливість цього кредиту характеризується тим, що банк позичає не просто грошові кошти, а гроші як капітал. Це означає, що позичальник повинен так використовувати отримані в банку кошти, щоб не тільки повернути їх кредитору, а й отримати прибуток, достатній, принаймні, для того, щоб сплатити позиковий відсоток. Невід'ємним атрибутом банківського кредиту є платність.

Об'єктом банківського кредиту є грошовий капітал банків як капітал, що відокремився від промислового. Основними джерелами формування банківського капіталу є власні кошти банків; кошти юридичних і фізичних осіб, розміщені на депозитних рахунках; міжбанківський кредит; кошти, отримані від випуску цінних паперів; залишки на розрахункових і поточних рахунках.

Суб'єктами банківського кредиту є кредитор-банк і позичальник-підприємство, домашні господарства, держава.

Метою банківського кредиту є задоволення тимчасової потреби в коштах.

Банківський кредит класифікується за такими ознаками:

v за строками погашення: короткостроковий, середньостроковий, довгостроковий, онкольний (короткостроковий кредит, який погашається на першу вимогу);

v за способами погашення: позики, які погашаються єдиним внеском позичальника; позики, які погашаються із розстроченням упродовж усього строку дії кредитного договору; достроково; з регресією платежів; після закінчення обумовленого періоду;

v за методом кредитування: разові кредити; контокорентні кредити; кредитна лінія; овердрафт (вид контокоренту, який видається тільки на поточні потреби); поновлювальні кредити та ін.;

v за характером і способом сплати відсоткових ставок: з фіксованою ставкою, з плаваючою ставкою, дисконтні;

v за умовами надання (характером забезпечення): забезпечені заставою; гарантовані; ломбардні; незабезпечені (бланкові).

У практиці західних банків застосовується класифікація кредитів залежно від їхньої якісної характеристики:

а) найвищої якості;

б) задовільні;

в) маржинальний кредит;

г) критичний кредит;

ґ) збитковий кредит (що підлягає списанню).

У Положенні Національного банку України «Про порядок кредитування» залежно від щойно названого критерію класифікації кредити розподіляють на стандартні, під контролем, субстандартні, сумнівні та безнадійні.

Варто зазначити, що в економічній літературі немає єдиної думки щодо кількості і складу ознак класифікації видів кредиту.

У цілому банківський кредит відіграє в суспільному відтворенні надзвичайно велику роль. Банки акумулюють (поряд із заощадженнями населення) капітал, який у процесі кругообігу тимчасово вивільняється, і використовують його для розвитку виробництва, і саме виробництво посилюється у своєму розвитку завдяки банківському кредиту.

|  |  |

Рис. Класифікація та характеристика банківського кредиту

Розглянемо суть окремих видів банківського кредиту.

Кредит в основний капітал - позика на технічне переозброєння, реконструкцію і розширення діючих підприємств, будівництво нових підприємств, у тому числі шляхом проведення самим банком лізингових операцій.

Кредит в оборотний капітал - позика на придбання предметів праці - сировини, матеріалів, палива, тари тощо, на покриття витрат виробництва та обігу, на покриття дефіциту

Забезпеченням кредиту може бути нерухоме та рухоме майно, цінні папери, гарантія чи поручительство третьої особи, страховий поліс, передавання на користь банку дебіторської заборгованості позичальника тощо. Зокрема, до забезпечених кредитів відносять іпотечні кредити, які надаються під заставу нерухомого майна. Незабезпечені кредити банки надають рідко, переважно досить надійним постійним клієнтам. Такі кредити можуть також надаватися в обмежених нормативними актами розмірах інсайдерам - особам, тісно пов'язаним з банком певними інтересами.

Стандартні кредити надаються позичальникам, що раніше своєчасно розраховувалися з банком за позичками і процентами та мають належну фінансову стійкість, яка забезпечить погашення кредиту в майбутньому. До інших належать бланкові кредити та кредити, надані клієнтам з нестійким фінансовим становищем або які допускали прострочені платежі банкові в минулому.

Одноразові - кредити видаються на підставі документів, які позичальник подає банку для розгляду щоразу, коли в нього виникає потреба в позичці. Зокрема, банки у такий спосіб надають кредити клієнтам, поточні рахунки яких перебувають в іншому банку.

Перманенті позички - переважно надаються клієнтам, які мають постійні кредитні відносини з банком. У цьому разі з позичкового рахунку оплачуються розрахункові документи (платіжні доручення, платіжні вимоги-доручення, чеки, тощо) в межах установленого кредитним договором ліміту кредитування без погодження з банком розміру кожної позички і без оформлення її спеціальними документами.

Гарантійні кредити - надаються тоді, коли банк взяв на себе договірні зобов'язання надати клієнту в разі потреби позичку протягом певного періоду у визначеному розмірі. Такий кредит може бути обумовлений конкретною датою або настанням певної причини, яка викликає потребу в кредиті (наприклад, відсутність у клієнта власних коштів для оплати за гарантованим акредитивом).

Кредити з одноразовим поверненням позика, коли заборгованість за кредитом погашається у визначений у кредитній угоді день або достроково на вимогу банку чи за бажанням самого позичальника.

Кредит з погашенням у розстрочку - тобто окремими платежами протягом установленого кредитним договором терміну (наприклад, кредити на капітальні вкладення) або у міру надходження виручки від реалізації продукції на позичковий рахунок після завершення кожного циклу кругообігу капіталу.

Кредити з регресією платежів - позика, коли кредити були видані під гарантію, поручительство чи інше боргове зобов'язання третьої особи.

У двосторонньому кредиті беруть участь банк і позичальник.

За консорціумного кредиту для кредитування клієнта з метою зменшення ризику чи неможливості надання кредиту одним банком (за недостатності кредитних ресурсів або необхідності дотримання економічних нормативів, установлених центральним банком) створюється банківський консорціум. При цьому один банк виступає в ролі банку-менеджера, який укладає з позичальником кредитну угоду й надає, а також стягує заборгованість за позичкою і процентами та розподіляє їх між членами консорціуму.

Револьверний кредит - це кредит, який автоматично поновлюється в межах обумовленого кредитним договором розміру.

Контокорентний кредит - банк відкриває клієнту контокорентний рахунок, з якого здійснюються усі платежі клієнта, в тому числі за рахунок кредиту в межах установленого ліміту, та зараховуються усі надходження клієнту, в тому числі в рахунок погашення кредиту. Це зручно як клієнтові, так і банку. Перший має можливість безперебійно і без оформлення спеціальних документів отримувати кредит саме на ту суму, яка йому потрібна, а значить, не переплачувати проценти. Для банку спрощується процес кредитування. Банк і клієнт у будь-який момент бачать, чи є на рахунку вільні кошти, чи є заборгованість за позичкою. Через технічні причини українськими банками контокорентні рахунки не відкриваються.

Овердрафт вважають різновидом контокоренту. Окрім поточного рахунку, у разі потреби банк відкриває клієнтові позичковий рахунок, з якого оплачуються розрахункові документи. Розмір кредиту обмежується лімітом, величина якого і строк користування кредитом за овердрафтом визначаються кредитним договором.

Строкові - це кредити, строк погашення яких ще не настав.

До запитання - видаються банком на невизначений термін. Погашаються вони в міру появи для цього можливостей у клієнта. Але позичальник має погасити такі кредити за першою вимогою банку.

Відстрочені (пролонговані) - кредити, погашення яких на прохання клієнта банк переніс на пізніший термін.

Прострочені - кредити, які не погашені клієнтом у передбачений договором термін.

Лізинг – це кредит, який надається в товарній формі лізингодавцем лізингоодержувачеві. Суб'єктами кредитних відносин тут виступають: у ролі кредитора – лізингодавець, позичальник – лізингоодержувач.

Лізинговий кредит – це відносини між незалежними особами з приводу передачі в оренду майна, а також фінансування набуття рухомого і нерухомого майна на певний строк. Лізинг належить до однієї з форм товарного кредиту, що стала в країнах з ринковою економікою провідною формою оновлення основного капіталу.

Основні причини необхідності лізингу в сучасних економічних умовах:

— швидке моральне старіння техніки;

— зростання конкуренції;

— збільшення кількості капіталомістких проектів;

— економія грошових коштів фірм-споживачів;

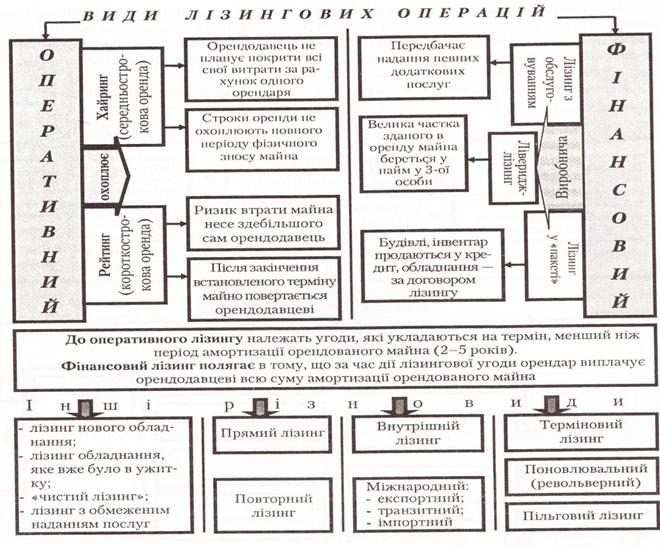

Лізингові угоди є своєрідною формую фінансування капітальних вкладень, які можуть поділятись на два види:

· оперативний лізинг, що передбачає використання машин, обладнання тощо з неповною його окупністю. Оперативний лізинг охоплює такі різновиди:

− рейтинг — короткострокові угоди оренди строком від одного дня до одного року без права наступного придбання орендованого майна;

− хайринг — середньострокова оренда, що передбачає здачу майна в найом від одного року до трьох.

Цим передбачається багаторазова передача майна, машин і обладнання від одного орендаря до іншого аж до завершення повної амортизації.

· фінансовий лізинг — оренда з виплатою протягом точно визначеного періоду сум повної амортизації капітальних вкладень і отримання належного прибутку орендодавцем. Фактично, ця форма лізингу означає кредитування купівлі без обмеження можливості товаровиробників використати власні кошти на додаткові закупівлі матеріалів і сировини з метою розширення виробництва.

Рис. Характеристика різновидів лізингових угод

Іпотека (від грецького hipotheke - застава) - застава нерухомого майна (будівель, землі) для отримання в банку чи інших фінансових організаціях довготермінового (іпотечного) кредиту.

Іпотечний кредит – довгострокова позика під заставу нерухомого майна - землі, виробничих або житлових будівель. її надають переважно спеціалізовані іпотечні банки.

Неповернення кредиту в термін, забезпечений у кредитному договорі, призводить до втрати позичальником заставленої нерухомості та передання її у власність банку чи іншого тримача заставного листа

Характерно, що заставлене майно залишається в розпорядженні боржника. У разі неплатоспроможності боржника вимоги кредитора задовольняються коштами з виторгу від реалізованого майна.

Суб'єкти іпотечного кредитування:

− універсальні комерційні банки, іпотечні банки, іпотечні спеціалізовані компанії, які виступають кредиторами;

− юридичні та фізичні особи, які мають власні майнові об'єкти або мають поручителів - виступають позичальниками.

Об'єктом іпотечного кредитування можуть бути: земельні ділянки, житлові будинки, квартири, споруди, виробничі будинки.

Іпотечне кредитування може стати одним із найважливіших засобів забезпечення зобов’язань, які пов’язані із довгостроковими інвестиціями.

Споживчий кредит – це кредит, який надається населенню підприємствами торгівлі, банками та іншими фінансовими установами на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку.

Споживчий кредит характеризує відносини між кредитором і позичальником з приводу фінансування кінцевого споживання. Призначення споживчого кредиту – задовольняти споживчі потреби широких верств населення. Видача споживчого кредиту населенню, з одного боку, збільшує його поточний платоспроможний попит, підвищує життєвий рівень, а з іншого – прискорює реалізацію товарних запасів та надання послуг.

У країнах з ринковою економікою споживчий кредит як зручна і вигідна форма обслуговування населення надається для закупівлі предметів особистого споживання, головним чином, досить дорогих – будинків, автомобілів, меблів, побутової техніки тощо. За економічної кризи споживчий кредит різко скорочується, а якщо й видається, то під високі відсотки, що не дає змоги широким верствам населення ним користуватися.

Отже, споживчий кредит відіграє значну роль у задоволенні соціальних потреб населення. Він сприяє отриманню речей чи послуг значно раніше, ніж будуть накопичені заощадження для їх придбання. Окрім забезпечення соціальних потреб населення, він відіграє значну роль у стимулюванні людей до дисципліни праці, щоб отримати вищі доходи і скоріше розрахуватися з кредитом.

Державний кредит – сукупність кредитних відносин, у яких здебільшого позичальником є держава, а кредиторами – юридичні або фізичні особи. Призначенням державного кредиту є мобілізація державою коштів для фінансування державних видатків, особливо коли державний бюджет дефіцитний, а також для регулювання економіки.

Державний кредит виступає в різних формах, до яких належать товарні й державні позики, знаряддям яких є цінні папери. Державні цінні папери можуть випускатися як урядом, так і місцевими органами влади, а зобов`язання щодо розповсюджених цінних паперів є складовою частиною державного боргу.

Мета державного кредиту – погашення дефіциту державного бюджету.

Суб'єктами державного кредиту є кредитори – юридичні та фізичні особи, інші держави; позичальник – держава.

Класифікація державних кредитів:

1. За правовим оформленням:

— державні кредити, які надаються на основі угод (кредити урядів, міжнародних організацій, фінансових інститутів);

— кредити, забезпечені випуском цінних паперів (облігаціями, казначейськими зобов'язаннями).

2. За характером використання цінних паперів:

— ринкові позики;

— неринкові позики;

— спеціальні позики.

3. Залежно від строку погашення:

— короткострокові кредити (до 1 року);

— середньострокові кредити (до 5 років);

— довгострокові кредити (понад 5 років).

4. За методом розміщення:

— добровільні державні кредити;

— примусові державні кредити;

5. Залежно від розміщення позик:

— внутрішні — мобілізуються на внутрішньому ринку;

— зовнішні позики — надходять від інших країн.

6. За правом емісії:

— державні позики;

— місцеві позики.

Міжнародний кредит – це рух позичкового капіталу у сфері міжнародних економічних відносин. Це кредитні відносини між державами, фінансово-кредитними установами і фірмами різних країн.

Мета міжнародного кредиту – фінансування міжнародної торгівлі, інвестиційних проектів, регулювання платіжних балансів тощо.

Суб'єкти міжнародного кредиту – державні структури, банки, міжнародні та регіональні фінансові організації, юридичні та фізичні особи. Серед міжнародних кредитних організацій центральне місце посідають МВФ – Міжнародний валютний фонд, МБРР – Міжнародний банк реконструкції та розвитку, ЄБРР – Європейський банк реконструкції і розвитку.

Об'єктами міжнародного кредиту є грошовий і товарний капітал. Види міжнародного кредиту:

> державний, банківський та комерційний.

Основна вимога до міжнародного кредиту – ефективне його використання. У разі невиконання цієї вимоги загострюється проблема зростання зовнішнього боргу й навіть виникнення дефолту.

3. Відсоток за кредит або позичковий відсоток означає плату позичальника у боргових (кредитних) відносинах за надані в позику гроші чи матеріальні цінності. Відсоток належить до числа категорій товарного виробництва, яке і визначає суть кредитних відносин. Величина норми відсотка відображає економічні відносини між власником позичкового капіталу і підприємцем, який прибутково використовує у своєму обороті чужу власність, і становить собою ціну капіталу, що взятий у кредит.

У ринковій економіці суть показника рівня відсотка тлумачиться як кількісна характеристика плати за кредит, яка показує міру реалізації власності у формі отриманого доходу від її реалізації. Норма відсотка – динамічна величина, що залежить насамперед від середньої в даній країні норми прибутку як міри прибутковості капітальних вкладень у виробництво.

Розрізняють такі норми відсотка за кредит:

|

Чинники, що впливають на розмір процентної ставки за кредити, логічно розподілити на макро- і мікроекономічні.

Розмір процентної ставки на макрорівні залежить від:

v попиту та пропозиції, які склалися на кредитному ринку. Зрозуміло, що підвищений попит на кредити має наслідком підвищення процентної ставки. Проте ц разі конкурентної боротьби кредитних установ за розширення ринків банківських послуг це правило не завжди спрацьовує. Банки не можуть необмежено підвищувати розмір процентної ставки, бо втратять клієнтів. Помірні процентні ставки залучатимуть більшу кількість клієнтів та збільшуватимуть конкурентні можливості. Через міжбанківську конкуренцію процентні ставки усереднюються;

v стабільності грошового ринку в країні. Чим вищий темп інфляції, тим дорожчою має бути плата за кредит, оскільки збільшується ризик банку;

v рівня облікової ставки центрального банку. Комерційні банки самостійно встановлюють розміри процентних ставок і визначають їх у кредитному договорі, укладеному з позичальником. Як правило, за основу беруть облікову ставку центрального банку з додачею “маржі”.

Маржа – різниця між процентною ставкою за наданий банком кредит і ставкою, яку банк сам сплачує за залучені (куплені) ресурси.

Розмір процентної ставки на мікрорівні залежить від:

v мети кредиту. Кредити, які надаються торгово-посередницьким фірмами, що будують свій бізнес за принципом купівлі-продажу, повинні бути найдорожчими, оскільки прибуток від цього виду діяльності має спекулятивний характер, а операції – підвищений рівень ризику; кредити ж які надаються виробничим підприємствам повинні бути найдешевшими;

v розміру кредиту. Як правило, розмір кредитної ставки за великі кредити буває нижчим, ніж за користування дрібними кредитами, оскільки витрати, пов'язані з кредитною послугою, не залежать від розміру кредиту, атому, надаючи великі кредити, банки несуть відносно менші витрати. Крім того, великі кредити надаються надійним позичальникам, ймовірність банкрутства котрих, як правило, є нижчою;

v терміну користування кредитом. Чим триваліший термі, тим вища процентна ставка за кредит, оскільки існує більший ризик втрат від неповернення кредиту чизнецінення позичених коштів у наслідок інфляції, завжди притаманній ринковій економіці;

v рівня ризику. Надаючи позики, комерційні банки мають справу з двома основними видами ризику - кредитним і процентним. Кредитний ризик пов'язаний із втратами від неповернення основної суми боргу у зв'язку з можливим банкрутством позичальника, а процентний – із втратами від несплати процентів за користування позикою. Позики з вищим рівнем ризику надаються під вищий процент, щоб компенсувати кредитну можливість збитків від ризикового розміщення коштів.

| <== предыдущая | | | следующая ==> |

| Сальні залози і їхнє значення | | | Общее программное обеспечение |

Date: 2015-07-22; view: 764; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |