Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Роль налогов в развитой рыночной экономике

Проблема понимания природы налогов обусловлена тем, что налог - понятие не только экономическое, правовое, социальное, философское и историческое, но и понятие финансовой науки, жестко связанное с категорией "государство".

Налоги, являясь экономической категорией, имеют глубоко исторический характер. Они менялись вместе с развитием государства.

В современном понимании налог - это обязательный, безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки в целях финансового обеспечения государства и его территориальных образований.

Признаками налога являются:

- императивность, которая означает, что субъект налога не вправе отказаться от возложенной на него обязанности безвозмездно внести часть своего дохода (согласно закону), а в случае невыполнения обязанности последуют определенные законом санкции по ее принудительному изъятию;

- смена формы собственности дохода, которая означает, что часть дохода субъекта безвозмездно переходит в собственность государства (субъекта федерации, местного самоуправления), обезличивается и используется государством по своему усмотрению;

- безвозвратность и безвозмездность передаваемой части дохода, которые означают, что отданная часть дохода не возвратится субъекту налога и он не получит никаких прав, в том числе права на участие в распределении отданной части своего дохода;

- легитимность, которая означает не только признание налогов на основе законодательного права, но и их взимание только с законных операций.

Налоги как экономическую категорию, следует рассматривать с точки зрения их места в экономической системе, их сущности, назначения, построения системы налогообложения, определения структуры налогов и их взимания с субъектов налога (налогоплательщиков).

Налоги исторически являются одним из основных источников формирования бюджета любого государства и одним из методов мобилизации денежных средств на переустройство государства и общества. По своей сути налоги являются одним из самых доходных источников накопления казны, которые, во-первых, безвозмездно изымаются государством у налогоплательщиков и, во-вторых, поступая в бюджет, являются той его частью, на которую государство не затрачивает средств. Социально-экономическая природа налогов, их назначение и влияние на экономическую и политическую жизнь государства определяются государственным строем и политикой, проводимой властью. Налоги с социальной точки зрения являются средством эксплуатации общества и по своей сути выступают одним из элементов грабежа (безвозмездно изымается часть дохода). Особенно это характерно в условиях возрастания налогового бремени (увеличение числа налогов, расширение круга налогоплательщиков, расширение налоговой базы, повышение налоговых ставок и т.д.).

С точки зрения формирования бюджетов (федерального, субъектов федерации и местных), налоги - есть необходимая экономическая составляющая, обеспечивающая решение задач (функций), возлагаемых на государство, а именно:

- удовлетворение общественных потребностей на содержание аппарата управления, органов безопасности, обороны, правопорядка, решение социальных проблем и т.д.;

- регулирование экономической деятельности субъектов хозяйствования и развитие инфраструктуры;

- решение вопросов освоения новых технологий, программ и производств;

- обеспечение международных договорных обязательств и т.д.

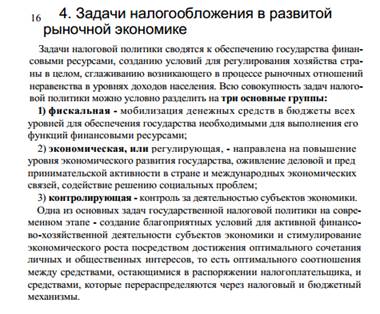

Функции налогов заложены в их сущности, проявляющиеся в способе действий или непосредственно через их свойства. Налогам свойственны две основные функции:

- фискальная;

- экономическая или регулирующая.

Фискальная функция - предполагает, что налоги являются доходом государства и формируют основную доходную часть бюджетов различных уровней государственной власти. Фискальная функция налогов является главной, основополагающей, т.к. именно она формирует основную часть бюджета.

Экономическая или регулирующая функция налогов заключается в воздействии налогов на общественно-экономические отношения в государстве. Именно налоги оказывают влияние на платежеспособный спрос, предложение и ресурсоснабжение. Они создают или разрушают экономические условия, т.е. регулируют рыночные отношения в государстве.

Вместе с тем налоги - одно из основных противоречий между налогоплательщиком как субъектом налога или обществом в целом, с одной стороны, и государственной властью, с другой стороны, в основе которого лежит принцип принудительного изъятия части дохода субъекта налога, приводящего к ухудшению его материального положения и порождению социального неравенства между различными группами налогоплательщиков (граждан в целом).

Иначе, изъятие части дохода у субъекта налога приводит к возникновению противоречия между потребностями государства в увеличении налоговых доходов в целях формирования бюджета и выполнения им своих функций и нежеланием налогоплательщиков безвозмездно отдавать часть своих доходов, ухудшающих их материальное положение. Данное противоречие является основным при формировании налоговой системы и принятии законодательной налоговой базы любым государством. Это противоречие внешнее по отношению к самой налоговой системе. Существуют и внутренние противоречия, заложенные в самой структуре налоговой системы.

Во-первых, многочисленность видов налогов и высокий уровень налогообложения не способствуют развитию экономики или производительных сил, побуждают хозяйствующие субъекты изыскивать возможные способы и изобретать различные механизмы уклонения от налогового бремени, в результате чего бюджет не дополучает огромные суммы денежных средств, снижается уровень собираемости налогов, растет недоимка и преступность, то есть усиливается противоречие между налогоплательщиком и развитием собственных производств самим налогоплательщиком.

Во-вторых, несправедливое распределение налогового бремени между различными группами налогоплательщиков ведет к возникновению противоречия между ними. В частности, неодинаковый уровень доходов может сопровождаться одинаковым уровнем (ставкой) обложения или предоставление отдельным группам и налогоплательщикам различных льгот ставит в неравные условия налогоплательщиков на едином экономическом пространстве и в конечном счете усиливает противоречие между самими налогоплательщиками.

В-третьих, многоуровневая налоговая система перераспределения налоговых ставок между федеральным бюджетом, региональными и местными бюджетами, с одной стороны, и между бюджетами регионов усиливает противоречие в сфере разделения налогов и налоговых ставок по уровням бюджетных систем.

В-четвертых, анализ видов налогов и их структуры (элементов налогов) свидетельствует, что введение новых налогов (при неизменном количестве ранее принятых) ведет к росту цен на товары (продукты), особенно облагаемые данным видом налога, а бремя налогов распределяется в конечном счете между продавцом и покупателем с учетом соотношения спроса и предложения; повышение налоговых ставок ведет к сокращению поступлений налогов в бюджет ввиду усиления тенденций ухода налогоплательщиков от уплаты налога и т.д., что в последующем приводит к усилению противоречия между налогоплательщиком и системой власти.

Разрешение приведенных противоречий имеет особую актуальность не столько в теоретическом, сколько в практическом плане. Вопрос состоит в том, каким должен быть уровень налоговых изъятий, чтобы воздействие на экономические процессы в обществе осуществлялись с максимально возможным положительным эффектом, то есть чтобы противоречия были минимальны или сведены до оптимального уровня. Эта задача должна решаться совместными усилиями законодательных и исполнительных органов государственной власти, с одной стороны, и экономической наукой, с другой стороны.

Date: 2015-07-01; view: 430; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |