Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Екологічний податок

З набранням чинності Податкового кодексу України, з 1 січня 2011 року, загальнодержавний збір за забруднення навколишнього природного середовища замінено екологічним податком (розділ VIII "Екологічний податок" ПКУ).

Платниками екологічного податку відповідно до п. 240.1 Податкового кодексу України є суб'єкти господарювання, юридичні особи, які не здійснюють підприємницьку діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та морської економічної зони здійснюються (рис. 7.8):

- викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

- викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення у разі використання ними палива (у цьому випадку до загального переліку платників додаються громадяни України, іноземці та особи без громадянства (п. 240.2 ПКУ));

- скиди забруднюючих речовин безпосередньо у водні об'єкти;

- розміщення відходів у спеціально відведених для цього місцях чи на об'єктах, крім розміщення окремих видів відходів як вторинної сировини;

- утворення радіоактивних відходів (включаючи вже накопичені);

- тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Перелік суб'єктів підприємницької діяльності, які не є платниками екологічного податку:

1. Не є платниками податку за утворення радіоактивних відходів (включаючи вже накопичені) суб'єкти діяльності у сфері використання ядерної енергії, які (п. 240.3 ПКУ):

- до останнього календарного дня звітного кварталу, у якому

придбано джерело іонізуючого випромінювання, уклали договір щодо повернення відпрацьованого закритого джерела іонізуючого випромінювання за межі України до підприємства - виробника такого джерела;

- здійснюють поводження з радіоактивними відходами, що утворилися внаслідок Чорнобильської катастрофи, в частині діяльності, пов'язаної з такими відходами.

2. Не є платниками податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, державні спеціалізовані підприємства з поводження з радіоактивними відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних відходів, що знаходяться у власності держави, а також дезактивація радіаційно-забруднених об'єктів (п. 240.4 ПКУ).

3. Не є платниками податку за розміщення відходів у спеціально відведених для цього місцях чи на об'єктах суб'єкти господарювання, які мають ліцензію на збирання і заготівлю відходів як вторинної сировини, провадять статутну діяльність із збирання і заготівлі таких відходів, що розміщуються на власних територіях, та надають послуги у цій сфері (п. 240.5 ПКУ). Екологічний податок, що справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення, у разі використання палива утримується та сплачується до бюджету податковими агентами.

Об'єкт та база оподаткування екологічним податком визначені ст. 242 Податкового кодексу України (рис. 7.9).

Податковим кодексом України передбачено поетапне зростання ставок екологічного податку (за винятком ставок екологічного податку за утворення радіоактивних відходів) (п. 2 підр. 5 розд. XX ПКУ) - за податковими зобов'язаннями, які виникли:

- з 1 січня 2011 року до 31 грудня 2012 року включно ставки податку становлять 50% від ставок, передбачених ПКУ;

- з 1 січня 2013 року до 31 грудня 2013 року включно - 75% від ставок, передбачених ПКУ;

- з 1 січня 2014 року -100% від ставок, передбачених ПКУ.

Рис. 7.9. Об'єкт та база оподаткування екологічним податком

Ставки екологічного податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення наведені в таблиці 7.13 (п. 243.1 ПКУ).

Ставки екологічного податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих речовин (сполук), які не увійшли до таблиці 7.13 та на які встановлено клас небезпечності, наведені в таблиці 7.14 (п. 243.2 ПКУ).

Для забруднюючих речовин, на які не встановлено клас небезпечності та орієнтовнобезпечний рівень впливу (крім двоокису вуглецю), ставки екологічного податку встановлюються як за викиди забруднюючих речовин І класу небезпечності (п. 243.5 ПКУ).

Таблиця 7.13. Ставки екологічного податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення

| Назва забруднюючої речовини | Основна ставка податку, грн./т. (діє з 01.01.2014 р.) | Ставка податку на перехідний період, грн. | |

| 50% основної ставки (з 01.01.2011р. по 31.12.2012 р.) | 75% основної ставки (з 01.01.2013 р. по 31.12.2013 р.) | ||

| Азоту оксиди | 1329,67 | 664,84 | 997,25 |

| Аміак | 249,38 | 124,69 | 187,04 |

| Ангідрид сірчистий | 1329,67 | 664,84 | 997,25 |

| Ацетон | 498,76 | 249,38 | 374,07 |

| Бенз(о)пірен | 1692679,53 | 846339,77 | 1269509,65 |

| Бутилацетат | 299,48 | 149,74 | 224,61 |

| Ванадію | 4987,62 | 2493,81 | 3740,72 |

| Водень хлористий | 50,09 | 25,05 | 37,57 |

| Вуглецю окис | 50,09 | 25,05 | 37,57 |

| Вуглеводні | 75,14 | 37,57 | 56,36 |

| Газоподібні фтористі сполуки | 3292,05 | 1646,03 | 2469,04 |

| Тверді речовини Кадмію сполуки | 50,09 | 25,05 | 37,57 |

| 10524,1 | 5262,05 | 7893,08 | |

| Марганець та його сполуки | 10524,1 | 5262,05 | 7893,08 |

| Нікель та його сполуки | 53620,18 | 26810,09 | 40215,14 |

| Озон | 1329,67 | 664,84 | 997,25 |

| Ртуть та її сполуки | 56363,37 | 28181,69 | 42272,53 |

| Свинець та його сполуки | 56363,37 | 28181,69 | 42272,53 |

| Сірководень | 4273,24 | 2136,62 | 3204,93 |

| Сірковуглець | 2776,95 | 1388,48 | 2082,71 |

| Спирт н-бутиловий | 1329,67 | 664,84 | 997.25 |

| Стирол | 9709,52 | 4854,76 | 7282,14 |

| Фенол | 6035,24 | 3017,62 | 4526,43 |

| Формальдегід | 3292,05 | 1646,03 | 2469,04 |

| Хром та його сполуки | 35696,33 | 17848,17 | 26772,25 |

Для забруднюючих речовин, які не увійшли до таблиці 7.13 та на які не встановлено клас небезпечності (крім двоокису вуглецю), ставки екологічного податку застосовуються залежно від установлених орієнтовнобезпечних рівнів впливу таких речовин у атмосферному повітрі населених пунктів (п. 243. ПКУ) (табл. 7.15).

Ставка екологічного податку за викиди двоокису вуглецю становить 0,22 грн/т.

Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі здійснення торгівлі на митній території України паливом власного виробництва наведені в таблиці 7.16 (п. 244.1 ПКУ).

Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі ввезення палива на митну територію України наведені в таблиці 7.17 (п. 244.2 ПКУ).

Ставки екологічного податку за скиди окремих забруднюючих речовин у водні об'єкти наведені в таблиці 7.18 (п. 245.1 ПКУ).

Таблиця 7.14. Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, на які встановлено клас небезпечності

| Клас небезпечності | Основна ставка податку, грн/т. (діє з 01.01.2014 р.) | Ставка податку на перехідний період, грн./т. | |

| 50% основної ставки (3 01.01.2000 р. по 31.12.2012 р.) | 75% основної ставки (з 01.01.2013 р. по 31.12.2013 р.) | ||

| І | 9510,24 | 4755,12 | 7132,68 |

| II | 1089,00 | 1633,50 | |

| ІІІ | 324,52 | 162,26 | 243,39 |

| IV | 75,14 | 37,57 | 56,36 |

Таблиця 7.15. Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, залежно від установлених орієнтовнобезпечних рівнів впливу таких речовин у атмосферному повітрі населених пунктів

| Орієнтовно-безпечний рівень впливу речовин, мг/ м. куб. | Основна ставка податку, грн /т. (діе з 01.01.2014 р.) | Ставка податку на перехідний період, грн /т. | |

| 50% основної ставки (3 01.01.2011 р. по 31.12.2012 р.) | 75% основної ставки (з 01.01.2013р. пo31.12.20M) | ||

| Менше ніж | 400329,47 | 200164,74 | 300247,10 |

| 0,0001-0,001 (включно) | 34300,23 | 17150,12 | 25725,17 |

| Понад 0,001 -0.01 (включно) | 4738,24 | 2369,12 | 3553,68 |

| Понад 0,01-0,1 (включно) | 1329,67 | 664,84 | 997,25 |

| Понад 0,1 | 50.09 | 25,05 | 37,57 |

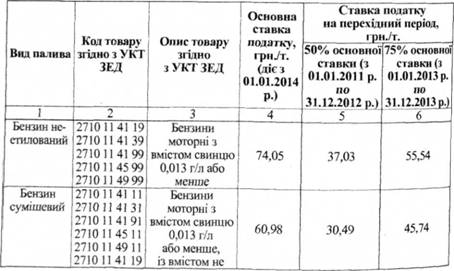

Таблиця 7.16. Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі здійснення торгівлі на митній території України паливом власного виробництва

| Вид палива | Основна ставка податку, грн-т. (діє з 01.01.2014 р.) | Ставка податку на перехідний період, грн -т. | |||||

| 50% основної ставки (з 01.01.2011р. по 31.12.2012 р.) | 75% основної ставки (3 01.01.2013 р. по 31.12.2013 р.) | ||||||

| Бензин неетилований | 74.05 | 37,03 | 55,54 | ||||

| Бензин сумішевий | 60,98 | 30,49 | 45,74 | ||||

| Зріджений нафтовий газ | 100,19 | 50,10 | 75,14 | ||||

| Дизельне біопаливо | 63.16 31,58 | 47.37 | |||||

| Дизельне пальне із вмістом сірки: | |||||||

| більш як 0,2 мас. % | 74,05 | 55,54 | |||||

| більш як 0,035 мас. %, але не більш як 0,2 мас. % | 56,63 | 28,32 | 42,47 | ||||

| більш як 0,005 мас. %, але не більш як 0,035 мас. % | 51,18 | 25,59 | 38^9 | ||||

| не більш як 0,005 мас. % | 32,67 | 16,34 | 24,50 | ||||

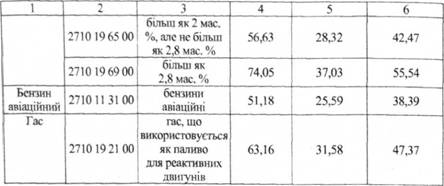

| Мазут | 74,05 | 37,03 | 55.54 | ||||

| Стиснений природний газ | 50,09 | 25,05 | 37,57 | ||||

| Бензин авіаційний | 51,18 | 25,59 | |||||

| Гас | 63,16 | 31.58 | 47,37 | ||||

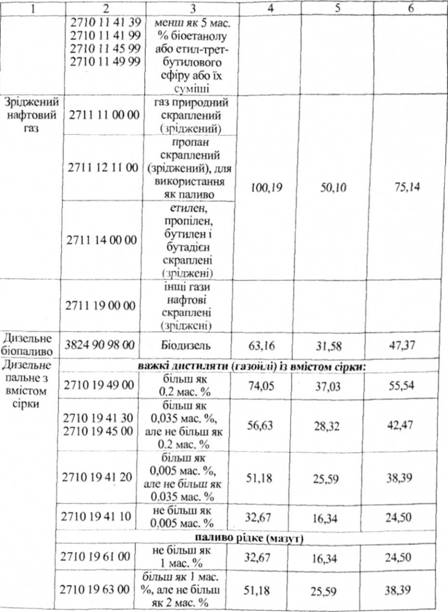

Таблиця 7.17. Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі ввезення палива на митну територію України

Таблиця 7.18. Ставки екологічного податку за скиди окремих забруднюючих речовин у водні об'єкти

| Назва забруднюючої речовини | Основна Ставка податку, (діє з 01.01.2014 р.) | Ставка податку період, 50% основної ставки (з 01.01.2011р. по 31.112012 р.) | На перехідний грн-т. 75% основної ставки (з 01.01.2013 р. по 31.12.2013 р.) |

| Азот амонійний | 873,38 | 436,69 | 655,04 |

| Органічні речовини (за показниками) | 349,57 | 174,79 | 262,18 |

| Завислі речовини | 25,05 | 12,53 | 18.79 |

| Нафтопродукти | 5137,9 | 2568,95 | 3853,43 |

| Нітрати | 75,14 | 37,57 | 56,36 |

| Нітрити | 4289,57 | 2144,79 | 3217,18 |

| Сульфати | 25,05 | 12,53 | 18,79 |

| Фосфати | 698,05 | 349,03 | 523,54 |

| Хлориди | 25,05 | 12,53 | 18,79 |

Ставки екологічного податку за скиди у водні об'єкти забруднюючих речовин, які не увійшли до таблиці 7.18 та на які встановлено гранично допустиму концентрацію або орієнтовно-безпечний рівень впливу, наведені в таблиці 7.19 (п. 245.2 ПКУ).

За скиди забруднюючих речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу, застосовуються ставки податку за найменшою величиною гранично допустимої концентрації, наведеної в таблиці 7.19 (п. 245.2 ПКУ).

Таблиця7.19. Ставки екологічного податку за скиди окремих забруднюючих речовин у водні об'єкти, на які встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу

| Гранично допустима концентрація забруднюючих речовин або орієнтовнобезпечний рівень впливу, мг/л. | Основна ставка податку, грн-т. (діє з 01.01.2014 р.) | Ставка податку на перехідний період, грн,/т. | |

| 50% основної ставки (3 01.01.2011 р. по 31.12.2012 р.) | 75% основної ставки (з 01.01.2013 р. по ЗІ. 12.2013 р.) | ||

| До0,001 (включно) | 91511,94 | 45755,97 | 68633,96 |

| Понад0,001 -0,1 (включно) | 66350,59 | 33175,30 | 49762,94 |

| Понад0,1 -1 (включно) | 11438,86 | 5719,43 | 8579,15 |

| Понад1 -10 (включно) | 1164,14 | 582,07 | 873,11 |

| Понад10 | 233,05 | 116,53 | 174,79 |

Ставки екологічного податку за розміщення окремих видів надзвичайно небезпечних відходів (п. 246.1 ПКУ):

- обладнання та приладів, що містять ртуть, елементи з іонізуючим випромінюванням, - 469,36 грн./од.;

- люмінесцентних ламп-8,17 грн. од.

Ставки екологічного податку за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів наведені в таблиці 7.20 (п. 246.2 ПКУ).

Ставки екологічного податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк наведені в таблиці 7.21 (п. 248.1 ПКУ).

Ставки екологічного податку за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів

| Клас небезпеки відходів | Рівень небезпечності відходів | Основна ставка податку, грн-т. (діє з 01.01.2014 р.) | Ставка податку на перехідний період, грн./т. | |

| 50% основної ставки (з 01.01.2011 р. по 31.12.2012 р.) | 75% основної ставки (з 01.01.2013р. по 31.12.2013 р.) | |||

| І | надзвичайно небезпечні | 381,15 | 571,73 | |

| ІІ | високо небезпечні | 27,77 | 13,89 | 20,83 |

| Ш | помірно небезпечні | 6,97 | 3,49 | 5,23 |

| IV | малонебезпечні | 2,72 | 1,36 | 2,04 |

| малонебезпечні нетоксичні відходи гірничодобувної промисловості | 0,27 | 0,14 | 0,20 |

Таблиця 7.21. Ставки екологічного податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк

| Категорія відходів | Ставка податку за тимчасове зберігання радіоактивних відходів (крім відходів, представлених у вигляді джерел іонізуючого випромінювання), грн-м. куб. | Ставка податку за тимчасове зберігання радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання, грн./м. куб. |

| Високоактивні | ||

| Середньоактивні та низькоактивні | 6098,4 |

За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка податку, встановлена за розміщення відходів І класу небезпеки (п. 246.3 ПКУ).

Ставка екологічного податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими організаціями ядерних установок (атомних електростанцій), включаючи вже накопичені, становить 0,0069 грн. /І кВт-год, виробленої електричної енергії (п. 247.1 ПКУ).

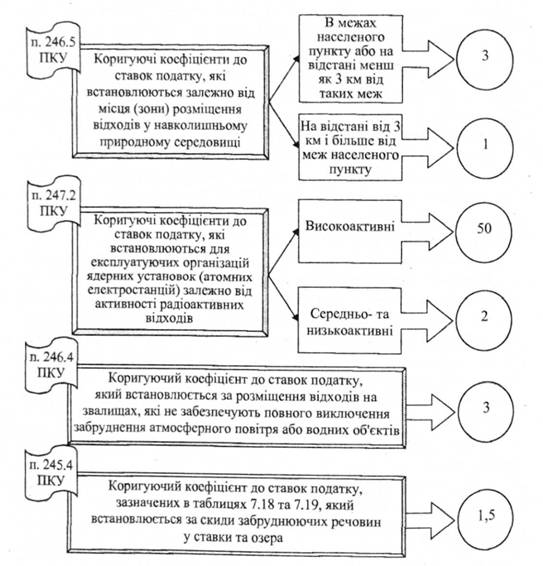

Податковим законодавством не передбачені нормативи податку, який справляється за викиди в атмосферу забруднюючих речовин залізничним транспортом, однак встановлено коригуючі коефіцієнти до ставок екологічного податку (рис. 7.10).

Порядок обчислення екологічного податку

Суми податку обчислюються платниками податку та податковими агентами самостійно щокварталу, тобто без застосування принципу наростаючого підсумку, за формулами, визначеними ст. 249 Податкового кодексу України.

Базовий податковий період дорівнює календарному кварталу.

Платники екологічного податку та податкові агенти складають податкові декларації та подають їх протягом 40 календарних днів, що настають за останнім календарним днем податкового кварталу, до органів державної податкової служби та сплачують податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації (п. 250.2 ПКУ).

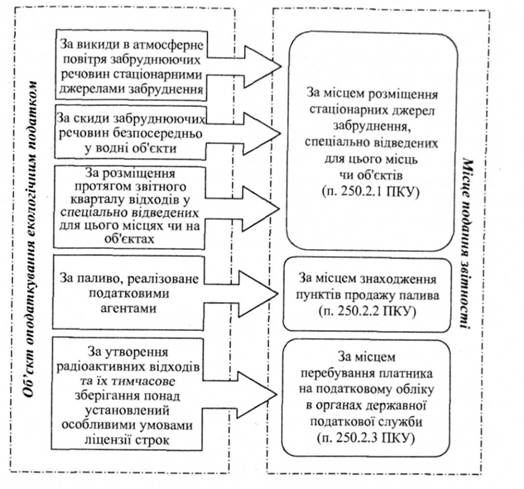

Загальні правила подання звітності з екологічного податку зображені на рис. 7.11.

Щодо особливих правил подання звітності з екологічного податку, то:

- якщо місце подання податкових декларацій не збігається з місцем перебування платника на податковому обліку, до органу ДПС, в якому такий платник перебуває на обліку, протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду, подаються копії відповідних податкових декларацій (п. 250.8 ПКУ);

- якщо платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи ефектів в межах кількох населених пунктів (сіл, селищ або міст) або за їх межами, то він зобов'язаний подати до відповідного органу ДПС за місцем їх розташування податкову декларацію щодо кожного стаціонарного джерела забруднення або спеціально відведеного для розміщення відходів місця чи об'єкта окремо (пп. 250.10.1 ПКУ).

Рис. 7.10. Коригуючі коефіцієнти до ставок екологічного податку

Рис. 7.11. Загальні правила подання звітності з екологічного податку

Суми податку, що справляється за викиди, скиди забруднюючих речовин та розміщення відходів, перераховуються одним платіжним дорученням на рахунки, відкриті в територіальних органах Державної казначейської служби, які здійснюють розподіл цих коштів між бюджетами згідно з Бюджетним кодексом України.

Платники податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, перераховують суми екологічного податку до державного бюджету. За рішенням платника податку-сума податку може сплачуватися щомісяця в розмірі 1/3 частини планового обсягу за квартал із перерахунком за результатами базового податкового періоду (п. 250.6 ПКУ).

Якщо платник податку з початку звітного року не планує здійснення викидів, скидів забруднюючих речовин, розміщення відходів, утворення радіоактивних відходів протягом звітного року, то він повинен повідомити про це відповідний податковий орган за місцем розташування джерел забруднення та скласти заяву про відсутність у нього у звітному році об'єкта обчислення екологічного податку. В іншому разі платник податку зобов'язаний подавати податкові декларації з екологічного податку (п. 250.9 ПКУ).

Date: 2015-07-17; view: 615; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |