Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Модуль і . Теоретико-методологічні основи фінансової санації підприємств 4 page

2. Інформаційне забезпечення судової процедури санації підприємства.

3. Методичне забезпечення судової процедури санації підприємства.

4. Метод фінансового механізму, форми судової процедури санації підприємства.

5. Важелі фінансового механізму санації.

6. Способи реалізації санації.

7. Керуючий санацією, його функції, права та обов’язки.

Завдання до самостійної роботи

1.Вивчення теоретичного матеріалу відповідно до програми навчальної дисципліни.

2. Засвоєння основних понять і термінів щодо суті судової санації, порядку врегулювання спорів між кредиторами і боржником, положень Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом», механізм реалізації судової процедури санації підприємства та види санації і санаційних заходів.

3.Вивчення законодавчих та інструктивних документів.

4. Конспектування першоджерел, підготувати відповіді на контрольні запитання.

5. Здійснити огляд періодичної та наукової літератури.

6. Підготуватись до практичних занять.

Термінологічний словник ключових понять

Арбітражний керуючий — розпорядник майна, керуючий санацією, ліквідатор — фізична особа, яка має ліцензію, видану в установленому законодавством порядку, і діє на підставі ухвали арбітражного суду. Одна і та сама особа може виконувати функції арбітражного керуючого (розпорядника майна, керуючого санацією, ліквідатора) на всіх стадіях провадження у справі про банкрутство.

Застава — засіб забезпечення виконання зобов’язання, своєрідна майнова гарантія його виконання в обумовленому обсязі й у визначені умовами договору застави терміни. Для оформлення застави складається документ, в якому фіксуються вид зобов’язання (грошовий, майновий, іпотечний тощо), його розмір, терміни та порядок одержання. Заставне зобов’язання видається кредиторові, щоб підтвердити його право на отримання належної суми коштів у разі невиконання погоджених умов.

Комітет кредиторів — робочий орган зборів кредиторів боржника під час провадження справи про банкрутство. Комітет кредиторів обирається зборами кредиторів у складі не більш як семи осіб. До компетенції комітету належать такі питання: скликання зборів кредиторів; підготовка та укладання мирової угоди; звернення до арбітражного суду з клопотанням про відкриття процедури санації, визнання боржника банкрутом і відкриття ліквідаційної процедури, призначення та припинення повноважень арбітражного керуючого та ряд інших.

Ліквідатор — фізична особа, яка за рішенням арбітражного суду здійснює ліквідацію визнаного банкрутом суб’єкта підприємницької діяльності та забезпечує задоволення вимог кредиторів.

Ліквідаційний баланс — це баланс підприємства, який складається після проведення ліквідаційних процедур, тобто після реалізації майнових об’єктів, які входять до складу ліквідаційної маси і необхідні для повного задоволення претензій кредиторів, та після розподілу виручених сум між кредиторами.

Ліквідні активи — майно підприємства, що користується високим попитом на ринку та може бути швидко реалізоване.

Ліквідність — здатність окремих видів активів (майнових цінностей) до швидкої реалізації на ринку та перетворення на грошові активи.

Мирова угода — це процедура досягнення домовленості між боржником і кредиторами щодо пролонгації строків сплати належних кредиторам платежів або щодо зменшення суми боргів. Мирова угода між боржником і кредиторами може бути укладена на будь-якому етапі провадження справи про банкрутство. Вона укладається в письмовій формі і підлягає затвердженню арбітражним судом.

Мораторій на задоволення вимог кредиторів — зупинення виконання боржником грошових зобов’язань і зобов’язань щодо сплати податків і зборів (обов’язкових платежів), строк виконання яких настав до дня введення мораторію, та зупинення заходів, спрямованих на забезпечення виконання цих зобов’язань і зобов’язань щодо сплати податків і зборів (обов’язкових платежів), застосованих до прийняття рішення про введення мораторію.

Реєстр вимог кредиторів — список, до якого розпорядник майна включає визнані боржником або арбітражним судом грошові вимоги кредиторів. Реєстр вимог має містити всі визнані судом вимоги кредиторів; відомості про кожного кредитора; розмір вимог за грошовими зобов’язаннями чи зобов’язаннями щодо сплати податків і зборів за кожним кредитором; черговість задоволення кожної вимоги. Реєстр затверджується арбітражним судом на попередньому засіданні.

Реєстр неплатоспроможних підприємств —це документ, до якого вносяться відомості про неплатоспроможні підприємства та інформація про їх фінансово-економічний стан на час внесення до реєстру.

Основна література:

[28]; [54]; [58]; [64]; [67]; [68]; [76]

Додаткова література:

[3]; [4]

ТЕМА 6. ФІНАНСУВАННЯ САНАЦІЇ ПІДПРИЄМСТВ

План вивчення теми

1. Форми, правила та умови фінансування санації підприємств.

2. Внутрішні фінансові джерела фінансування санації підприємств.

3. Зовнішні фінансові джерела фінансування санації підприємств.

4. Санація балансу.

2. Навчальні цілі

В результаті вивчення навчальної дисципліни студент повинен володіти компетенціями:

Інструментальними: - здатність аналізувати та систематизувати інформацію з основних питань програмного матеріалу навчальної дисципліни з різних джерел (монографій, статистичних щорічників, наукових статей тощо);

- вміння оптимально організовувати свій час за «золотим принципом» «час – гроші».

Міжособистісними:

- здатність виробляти навички управління на індивідуальному, міжособистісному та груповому рівнях.

Системними:

- здатність застосовувати загальні та професійні знання для організації особистої діяльності.

- Спеціальними: - здатність визначати форми та необхідні передумови фінансування санаційних заходів;

- володіння знаннями щодо внутрішніх та зовнішніх фінансових джерела фінансування санації підприємств;

- володіння методологічними основами санації балансу неплатоспроможного підприємства.

Методичні рекомендації до вивчення теми

1. Форми, правила та умови фінансування санації підприємств

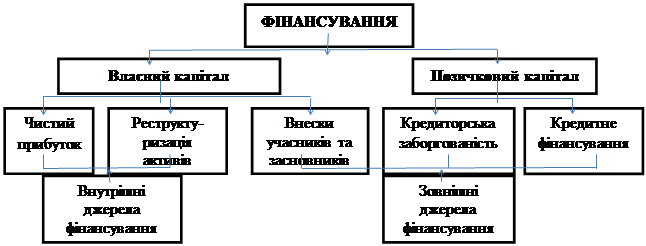

Форми фінансування санації підприємств класифікуються за джерелами надходження капіталу та за правовим статусом інвесторів. За джерелами мобілізації фінансових ресурсів розрізняють зовнішнє та внутрішнє фінансування; за правовим статусом інвесторів — власний та позичковий капітал. Форми фінансування та їх класифікацію ілюструє рис. 6.1.

Рис. 4.1 – Класифікація форм фінансування підприємств

Сукупний капітал підприємства складається з власного та позичкового капіталу. Отже, фінансувати санацію можна за рахунок власних коштів підприємства (самофінансування), фінансових засобів власників, за допомогою кредиторів. У виняткових випадках може надаватися державна фінансова підтримка. Санація може бути спрямована на реструктуризацію активів або пасивів.

За формальними ознаками розрізняють два види санації:

а) санація без залучення на підприємство додаткових фінансових ресурсів;

б) санація із залученням нового фінансового капіталу.

У першому випадку санація може набирати таких форм:

- зменшення номінального капіталу підприємства;

- конверсія власності в борг;

- конверсія боргу у власність;

- пролонгація строків сплати заборгованості;

- добровільне зменшення заборгованості;

- самофінансування.

У другому випадку можливі такі форми:

- льтернативна санація;

- зменшення номінального капіталу з подальшим його збільшенням (двоступінчаста санація);

- безповоротна фінансова допомога власників;

- безповоротна фінансова допомога персоналу;

- емісія облігацій конверсійної позики;

- залучення додаткових позик.

У багатьох літературних джерелах розглядають також автономну санацію, здійснювану з використанням власних коштів підприємства та капіталу його власників, і зовнішню санацію,що відбувається за рахунок коштів кредиторів і держави. Окремий вид санації підприємств — це санація за державної фінансової підтримки. Держава може фінансувати санаційні заходи на поворотній або безповоротній основі. Іноді вона може вдатися до непрямих методів сприяння санації суб’єктів господарювання: податкові пільги, створення особливих умов підприємницької діяльності і т. ін.

Якщо в балансі підприємства за результатами звітного року відбито непокриті збитки минулих років (чи збитки звітного року), то має бути прийнято рішення про джерела покриття цих збитків. У цьому контексті в науковій літературі з питань санації часто вживається поняття «чиста санація», або «санація балансу». Чиста санація полягає в санації балансу неспроможного підприємства. Вона спрямована на формальне покриття засвідчених у балансі збитків. Санація балансу, як правило, є необхідною передумовою для залучення коштів інвесторів та кредиторів.

Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприємства у грошових та матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги.

Базою для класифікації форм, яких може набирати потреба в капіталі, є групування вихідних грошових потоків підприємства. Потреба в капіталі зумовлюється тим, що момент здійснення грошових витрат та момент надходження грошових коштів за продукцію, на виробництво якої понесені витрати, не збігаються в часі. Щоб визначити потребу в капіталі, сукупні витрати підприємства доцільно розмежувати на дві групи:

1) витрати, пов’язані з підготовкою та організацією виробництва (капітальні витрати);

2) витрати, пов’язані з веденням та обслуговуванням виробництва (поточні витрати).

Головною метою фінансового менеджменту у процесі санації підприємства є мобілізація фінансових ресурсів для виконання двох основних завдань:

1) відновлення (поліпшення) платоспроможності;

2) формування фінансового капіталу для проведення санаційних заходів виробничо-технічного характеру.

Щоб виконати перше завдання, підприємству потрібні оборотні кошти, а щодо другого йому знадобиться як інвестиційний, так і оборотний капітал.

Потреба у грошових коштах визначається згідно з оперативною (Crash) програмою та платіжним календарем. Базою для визначення потреби в капіталі є дані аналізу фінансового стану підприємства та розшифрування кредиторської заборгованості за окремими контрагентами, обсягами заборгованості та строками погашення.

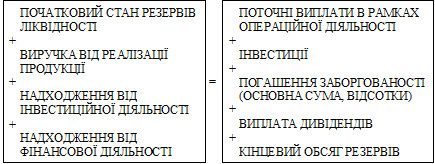

Забезпечення фінансової рівноваги на підприємстві. Необхідною умовою життєдіяльності підприємства є, як відомо, забезпечення його постійної платоспроможності. Основним завданням фінансового менеджменту є така координація вхідних та вихідних грошових потоків, щоб у будь-який час підприємство було спроможним виконати свої поточні платіжні зобов’язання. Цього можна досягти, додержуючи фінансової рівноваги в довгостроковому періоді. Фінансова рівновага передбачає, що грошові надходження підприємства дорівнюють або перевищують потребу в капіталі для виконання поточних платіжних зобов’язань. Рівняння фінансової рівноваги можна подати в такому вигляді:

Рис. 4.2. Рівняння фінансової рівноваги (базова модель)

Використання моделей фінансової рівноваги з метою забезпечення платоспроможності та ліквідності підприємства, що перебуває у кризі, спрямоване на збільшення вхідних грошових потоків та зменшення вихідних. Збільшення вхідних грошових потоків досягається за рахунок таких основних заходів:

1) мобілізації внутрішніх резервів самофінансування;

2) рефінансування дебіторської заборгованості;

3) стимулювання збуту основної продукції;

4) залучення додаткового акціонерного (пайового) капіталу;

5) одержання нових позик.

Вихідні грошові потоки зменшуються в результаті таких основних заходів:

1) зменшення поточних виплат у рамках операційної діяльності (зниження собівартості продукції);

2) реструктуризації кредиторської заборгованості;

3) перегляду дивідендної політики;

4) заморожування інвестицій.

Система санаційних заходів, що ґрунтується на використанні моделей фінансової рівноваги в довгостроковому періоді, формує тактичний механізм фінансової стабілізації.

Правила фінансування. Кредитори та інвестори, маючи на меті гарантувати свої вкладення та не припуститися порушення фінансової рівноваги, вимагають додержання певних правил під час формування структури капіталу.

Додержання правил формування активів і пасивів є необхідною умовою забезпечення фінансової рівноваги та оптимізації структури капіталу.

Правила фінансування формують принципи, згідно з якими підприємство мобілізує фінансовий капітал для покриття потреби у фінансових ресурсах. На них слід зважати, виробляючи стратегію залучення фінансових джерел санації підприємств. Розрізняють такі основні правила фінансування підприємств:

- золоте правило фінансування;

- золоте правило балансу;

- правило вертикальної структури капіталу.

Перші два правила характеризують горизонтальну структуру капіталу та майна підприємства. Останнє стосується лише пасиву балансу. Усі три правила базуються на розрахунку низки показників, що характеризують співвідношення певних статей балансу.

«Золоте правило фінансування» називають також золотим банківським правилом, або правилом узгодженості строків. Це правило вимагає, щоб строки, на які мобілізуються фінансові ресурси, збігалися зі строками, на які вони вкладаються в реальні чи фінансові інвестиції. Це означає, що фінансовий капітал має бути мобілізований на строк, не менший від того, на який відповідний капітал заморожується в активах підприємства, тобто в об’єктах основних та оборотних засобів.

Загалом вважають, що має діяти принцип «загального фінансування», згідно з яким усі активи фінансуються за рахунок усіх пасивів. На практиці застосовуючи золоте правило фінансування, користуються двома умовами, що виражають його зміст:

1.

2.

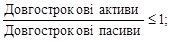

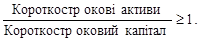

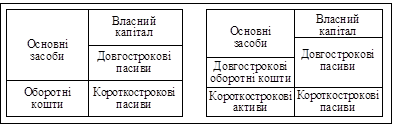

Золоте правило балансу. «Золоте правило балансу» вимагає не лише паралельності строків фінансування та інвестування, а й додержання певних співвідношень між окремими статтями пасивів та активів. Загалом це правило вимагає виконання двох умов:

а) основні засоби мають фінансуватися за рахунок власного капіталу та довгострокових позик;

б) довгострокові капіталовкладення мають фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто довгострокові пасиви мають використовуватися не лише для фінансування основних фондів, а й для довгострокових оборотних активів (наприклад, оборотні засоби, авансовані у стратегічні запаси сировини, неліквідні товари тощо).

Умови золотого правила балансу унаочнює рис. 4.3.

Рис. 4.3 - Умови золотого правила балансу

Правило вертикальної структури капіталу. «Правило вертикальної структури капіталу» пов’язане з аналізом складу та структури джерел формування капіталу. Прив’язування до активів, тобто до напрямків використання фінансових ресурсів підприємства, у такому разі не здійснюється. Правило вертикальної структури вимагає додержання певного співвідношення між власним і позичковим капіталом підприємства.

Аналізуючи вертикальну структуру балансу, обчислюють два основні показники: коефіцієнт фінансової незалежності та коефіцієнт фінансового лівериджу (коефіцієнт заборгованості).

Коефіцієнт фінансової незалежності, «автономії» Кавт визначається як відношення загальної суми власних коштів до підсумку балансу. Чим більше значення коефіцієнта, тим благополучніший фінансовий стан підприємства (менша залежність від зовнішніх фінансових джерел). Якщо частка власних засобів у структурі джерел фінансування збільшується, то Кавт => 1; якщо існує тенденція до фінансування за рахунок позик, то Кавт => 0.

Важливе значення у процесі аналізу структури капіталу має показник фінансового лівериджу Фл = ПК/ВК, що характеризує залежність підприємства від позичкового капіталу і визначається як відношення позичкового капіталу ПК до джерел власних коштів ВК. Коефіцієнт фінансового лівериджу називають також коефіцієнтом заборгованості. Вважають, що зростання показника фінансового лівериджу свідчить про зростання фінансового ризику, тобто про можливість втрати платоспроможності. І навпаки: за вибраних напрямків інвестування ризик кредиторів тим менший, чим менша частина позичкового капіталу в загальній сумі пасивів.

Підвищення рентабельності власного капіталу за рахунок залучення позичкового капіталу, якщо рентабельність активів перевищує проценти за кредит, називається ефектом фінансового лівериджу, або ефектом фінансового важеля.

2. Внутрішні фінансові джерела фінансування санації підприємств

Мобілізація внутрішніх резервів фінансової стабілізації підприємства спрямована насамперед на підвищення (або відновлення) його платоспроможності та ліквідності. Цього можна досягти збільшенням обсягів вхідних грошових потоків (наприклад, за рахунок збільшення виручки від реалізації, продажу частини основних фондів, рефінансування дебіторської заборгованості) або в результаті скорочення вихідних грошових потоків (зменшення витрат, які відносяться на собівартість продукції чи покриваються за рахунок прибутку, що залишається в розпорядженні підприємства).

3. Зовнішні фінансові джерела фінансування санації підприємств

Найбільш зацікавленими в санації неспроможного підприємства особами є його власники (акціонери, пайовики та ін.). Вони, як правило, несуть значний тягар фінансування санаційних заходів. Фінансувати санацію власники можуть у таких формах:

а) внески на збільшення статутного фонду;

б) надання позик;

в) цільові внески на безповоротній основі.

На практиці з метою санації нерідко слідом за зменшенням статутного капіталу здійснюється його збільшення. Ця операція називається двоступінчастою санацією.

З метою санації статутний фонд, як правило, збільшують, щоб мобілізувати фінансові ресурси й підвищити фінансову стійкість підприємства. Ще один важливий мотив — збільшення капіталу, за яким власники несуть відповідальність перед кредиторами, завдяки чому підвищується кредитоспроможність підприємства. Серед інших чинників, що зумовлюють збільшення статутного капіталу, слід назвати зниження ринкової ціни акцій.

Статутний фонд збільшують трьома методами:

1) збільшенням кількості акцій існуючої номінальної вартості;

2) збільшенням номінальної вартості акцій;

3) обміном облігацій на акції.

Участь кредиторів у фінансовому оздоровленні боржника. Фінансові ризики окремих кредиторів значною мірою залежать від політики, обраної ними щодо боржника, після того як стало відомо, що він опинився у фінансовій кризі. Кредитори можуть діяти одним із розглянутих далі способів.

1. Звернення до арбітражного суду із заявою про оголошення боржника банкрутом з подальшою його ліквідацією.

2. Мораторій. У такому разі кредитор не надає додаткових кредитів і протягом певного періоду не вимагає виконання грошових зобов’язань, строк сплати яких настав.

3. Участь у санації боржника. Рішення кредиторів щодо участі в санації боржника залежить від багатьох факторів, зокрема від ризику неповернення кредитів (як банківських, так і комерційних); очікуваних доходів у разі успішного завершення санації; економіко-правових (у тому числі податкових) наслідків участі в санації тощо.

Трансформація боргу у власність. До основних форм реструктуризації заборгованості належать:

а) трансформація боргу у власність;

б) конверсія короткострокової заборгованості в довгострокову;

в) пролонгація строків сплати.

Пролонгація та списання заборгованості. Відстрочені (пролонговані) кредити - це кредити, за якими строк дії кредитного договору продовжений та змінені його умови з об’єктивних причин, які призвели до несвоєчасного повернення позики.

Списання заборгованості означає відмову кредитора від своїх вимог. Вона прирівнюється до безповоротної фінансової допомоги боржникові. Списати заборгованість можна в одній із таких двох форм:

а) повної або часткової відмови від своїх вимог;

в) відмови від кредитного забезпечення.

Санаційні кредити. Завдяки наданню санаційних кредитів підвищується платоспроможність боржника, оскільки залучаються ліквідні засоби. Проте структура капіталу погіршується та знижується рівень фінансової незалежності підприємства через зростання частки позичкового капіталу.

Використанню цієї форми фінансування перешкоджають дві обставини:

1) кредитори, щоб виправдати підвищену ризикованість, надають позики за максимальними ставками;

2) аби мінімізувати ризик неповернення позик, кредитори вимагають першокласного кредитного забезпечення.

Фінансова участь персоналу в санації підприємства. Загроза банкрутства й зумовлені цим негативні економічні та соціальні наслідки змушують працівників підприємства робити свій внесок у фінансування санації. Основною причиною їхньої фінансової участі в санації підприємства є надія зберегти робочі місця, особливо в період, коли через дефіцит альтернативних робочих місць працівники почуваються залежними від підприємства.

Персонал підприємства може фінансувати санацію в таких формах:

а) відстрочення або відмова від винагороди за виробничі результати;

б) надання працівниками позик;

в) купівля працівниками акцій свого підприємства.

У зарубіжній практиці доволі поширеним є так званий.

4. Санація балансу

Фінансова санація підприємства розпочинається, як правило, із санації балансу, тобто з формального покриття відбитих у балансі збитків, що є неодмінною передумовою залучення коштів збільшенням статутного фонду та одержанням санаційних кредитів. Санація балансу є першою фазою двоступінчастої санації. Вона пов’язана зі зміною розмірів та структури першого розділу балансу підприємства - його власного капіталу.

Санація балансу полягає в покритті відображених у балансі збитків та створенні необхідних резервних фондів за рахунок одержання санаційного прибутку. Основна мета - приведення у відповідність статутного капіталу підприємства із чистими активами, які йому відповідають. Санацію балансу називають також «чистою санацією» чи «формальною санацією». Балансовий курс корпоративних прав при цьому досягає або перевищує позначку 100 відсотків. Це уможливлює залучення фінансових ресурсів шляхом додаткової емісії корпоративних прав.

Санація балансу за рахунок санаційного прибутку доцільна лише тоді, коли вичерпано решту можливостей покриття балансових збитків (після спрямування на це всіх відкритих та прихованих резервів). Зазначений (балансовий) прибуток утворюється в результаті зменшення статутного фонду підприємства, добровільних доплат власників його корпоративних прав або у разі списання кредиторами підприємства-боржника своїх вимог.

Санаційний прибуток — це прибуток, який виникає внаслідок викупу підприємством власних корпоративних прав (акцій, часток) за курсом, нижчим від номінальної вартості цих прав (дизажіо), у результаті їх безкоштовної передачі до анулювання, зниження номінальної вартості або у разі одержання безповоротної фінансової допомоги від власників корпоративних прав, кредиторів та інших зацікавлених у санації підприємства осіб.

Як уже зазначалося, одержання санаційного прибутку та санація балансу пов’язані зі зменшенням статутного фонду підприємства. Розглянемо основні цілі та техніку проведення такої операції.

Цілі зменшення статутного фонду наведені в табл. 6.1. Головні з них такі:

- одержання санаційного прибутку, який спрямовується на покриття балансових збитків;

- зрівноваження (або перевищення) номінальної вартості акцій (часток) з їх ринковою ціною, оскільки в період фінансової кризи може скластися ситуація, коли біржова ціна буде суттєво меншою за номінальну вартість акцій;

- приведення у відповідність величини основних та оборотних засобів підприємства з розміром його власного капіталу, оскільки з метою підвищення платоспроможності підприємство може прийняти рішення про продаж частини свого майна, що може стати причиною виникнення такої невідповідності;

- концентрація статутного капіталу в руках найбільш активних власників[2].

Методи зменшення статутного фонду. Державною комісією із цінних паперів та фондового ринку затверджено Положення про порядок збільшення (зменшення) статутного фонду акціонерних товариств. Цим Положенням та Законом України «Про господарські товариства» передбачено два методи зменшення статутного фонду акціонерного товариства:

1) зменшенням номінальної вартості акцій (деномінація);

2) зменшенням кількості акцій існуючої номінальної вартості.

Деномінація та конверсія акцій. Зменшення номінальної вартості акцій (часток, паїв) називається також деномінацією. Застосування цього методу означає здійснення емісії акцій за новою номінальною вартістю, після чого старі акції обмінюються на нові.

3) Конверсія акцій — це об’єднання кількох акцій в одну (або обмін за встановленим співвідношенням однієї кількості акцій на іншу). Наприклад, конверсія акцій у відношенні 4: 3 означає, що на кожні чотири акції можна обміняти три акції нової емісії. Конверсія є одним зі способів зменшення кількості акцій, які є в обігу.

4) І конверсія і деномінація мають, як правило, на меті приведення у відповідність номінальної вартості випущених в обіг акцій з розміром статутного фонду в разі його зменшення.

Санація викупом акцій (придбання часток) у власників. Зменшити кількість акцій, які є в обігу, можна не лише об’єднанням акцій, а й викупом їх з метою анулювання.

Загалом акціонерне товариство має право викупити в акціонера оплачені ним акції для таких цілей:

- для їх наступного перепродажу;

- розповсюдження серед своїх працівників;

- з метою анулювання.

Питання для самоконтролю

1. Класифікація і види форм фінансування санації підприємства.

2. Правила фінансування підприємств: «золоте правило фінансування»,

«золоте правило балансу», «правило вертикальної структури капіталу».

3. Суть поняття «фінансовий ліверидж», «ефект фінансового лівереджу».

4. Внутрішні фінансові джерела фінансування санації підприємств.

5. Зовнішні фінансові джерела фінансування санації підприємств.

6. Порядок санації балансу.

Завдання до самостійної роботи

1.Вивчення теоретичного матеріалу відповідно до програми навчальної дисципліни.

2. Засвоєння основних понять і термінів щодо форм фінансування санації підприємств, правил фінансування санації підприємств, внутрішніх та зовнішніх джерел фінансування санації, механізм здійснення санації балансу підприємства.

3.Вивчення законодавчих та інструктивних документів.

4. Конспектування першоджерел, підготувати відповіді на контрольні запитання.

5. Здійснити огляд періодичної та наукової літератури.

6. Підготуватись до практичних занять.

Термінологічний словник ключових понять

Ажіо - відхилення ринкового курсу цінних паперів від їх номінальної вартості в бік перевищення. Визначається у процентах до номіналу. На противагу ажіо розглядають дизажіо.

Власний капітал - це підсумок першого розділу пасиву балансу. Він відбиває частку активів (майна) підприємства, яка фінансується за рахунок внесків держателів корпоративних прав та власних коштів суб’єкта господарювання. Головними його складовими є статутний фонд, додатковий капітал, резервні фонди й прибуток. Показник власного капіталу є одним із індикаторів кредитоспроможності підприємства, основою для визначення фінансової незалежності підприємства, його фінансової стійкості та стабільності.

Деномінація акцій - зменшення номінальної вартості акцій акціонерного товариства, що має на меті привести у відповідність номінальну вартість випущених в обіг акцій з розміром статутного фонду у разі його зменшення. Деномінація може здійснюватися подрібненням акцій або їх консолідацією.

Дизажіо - відхилення ринкового курсу цінних паперів від їх номінальної вартості в бік зменшення.

Додатковий капітал - це сума приросту майна підприємства, яка виникла в результаті переоцінювання (індексації), безоплатно одержаних матеріальних цінностей та від емісійного доходу. Згідно з національними стандартами бухгалтерського обліку додатковий капітал поділяється на «Додатковий вкладений капітал» та «Інший додатковий капітал».

Date: 2016-11-17; view: 255; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |