Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз ризику з використанням методів

Ефективність у загальному вигляді – будь-яка результативність (виробництва, управління, праці).

В умовах невизначеності ситуації корисно розраховувати:

• очікуване значення;

• середнє квадратичне відхилення;

• коефіцієнт варіації.

Очікуване значення показника – середня зважена, де в якості ваги використовуються імовірності відбуття подій, а в якості величин, що усереднюються - значення показника при кожному з можливих варіантів. Це можна зобразити формулою(1):

(1)

(1)

де А–очікуване значення,

Аі –значення при і-тому варіанті;

Pi – імовірність настання і-того варіанту

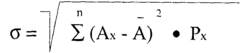

Середнє квадратичне відхилення (2) розраховується як квадратний корінь із середньозваженого квадрату відхилень від очікуваного значення, тобто:

(2)

(2)

Середнє квадратичне відхилення – це абсолютна міра ризику. Чим вище середнє квадратичне відхилення, тим вищий ризик.

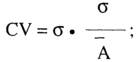

Коефіцієнт варіації (cv) є мірою відносної дисперсії, (відносний ступінь ризику) (3).

(3)

(3)

Механізм реалізації рішень визначає:

-оформлення організаційної документації по реалізації рішення і доведення його до виконувачів;

-роз'яснення виконувачам змісту рішення, його важливості і необхідності;

-конкретизація задач по кожному виконавцю (управлінський персонал, цех, відділ т. д.) з внесенням уточнень коректив в їх змісті;

-призначення відповідних виконавців або утворення системи відповідальності за реалізацію певних задач рішення; організація всеохоплюючого, постійно діючого його стимулювання і контролю за ходом його виконання.

Для менеджера важливо вміти використовувати різні методи прийняття рішень, зокрема використовувати метод причин і результатів, який використовується для аналізу і вирішення самих різних виробничих завдань. Схема метода представляє собою графічно-впорядковане представлення факторів, що впливають на об'єкт аналізу. Перевагою даного методу є то, що він дає певне представлення про фактори, що впливають на об'єкт аналізу, про причинно-наслідкові зв'язки цих факторів [10].

Матриця оцінки наслідків реалізації рішення належить до простих, але наочних методів вибору кращого варіанта рішення. Суть цього методу полягає у тому, що в матрицю заносять усі можливі майбутні наслідки (як позитивні, так і негативні) реалізації рішення (події). Ефективність розраховується множенням ймовірності настання події на її значення у складі всіх можливих подій, що відбудуться внаслідок реалізації рішення. Ця матриця не гарантує, що відібраний варіант рішення буде високоякісним, оскільки при її складанні можуть бути-допущені помилки в оцінці важливості події чи ймовірності її настання. Однак корисність складання матриці безсумнівна, оскільки в ході цього процесу доводиться продумувати багато альтернативних наслідків рішення. При цьому ці наслідки фіксуються письмово і систематизуються.

Методи теорії ігор. Теорія ігор – математична теорія конфліктних ситуацій, тобто таких, у яких зіткнулись інтереси двох чи більше сторін, які добиваються різних цілей. Теорія ігор розглядає задачі, типові для військової справи, конкурентної боротьби та ін. Суть ігрового прийняття рішення полягає в тому, щоб врахувати можливі дії сторін, які беруть участь у ситуації (конфлікті). При цьому конфліктом вважають не обов'язково напружені відносини між різними сторонами. В теорії ігор під конфліктом розуміють будь-яке незбігання інтересів сторін. На вибір рішення (стратегії поведінки) впливають: можливий варіант дій суперника; кількісний результат (виграш, програш), до якого приведе певна сукупність ходів. Стратегію, яка приведе до найвищого виграшу в грі з врахуванням можливих дій суперника, приймають як рішення.

Вибір оптимальної стратегії досягається побудовою досить складних матриць. Тому в практичній роботі менеджера теорія ігор не може надати практичної допомоги у вирішенні проблем. Однак це не означає, що менеджер не зможе прийняти такого рішення, де йому необхідно врахувати рішення свого суперника. Наприклад, плануючи маркетингові заходи, менеджер обов'язково повинен продумати можливі дії своїх конкурентів.

Дерево рішень. Побудова «дерева рішень» ґрунтується на знанні елементів теорії графів та теорії ймовірності і тому є досить ефективним методом, який дає змогу з'ясувати розгалуження проблем та рішень і краще оцінити наявність альтернатив та кількість їх.

Аналіз рішень. Аналітично-систематизаційний метод передбачає відхід від послідовності кроків, описаних вище. При застосуванні цього методу заключним етапом прийняття рішення є його системний аналіз, який здійснюється у такій послідовності.

1. Визначають привід для рішення - мету (намір).

2. Розробляють цільову установку, тобто чітко визначають предмет рішення; що конкретно прагнуть досягти; які заходи є для цього.

3. Класифікують та оцінюють цільові установки - встановлюють цілі, яких прагнуть досягти, їх обов'язковість, реальність, оцінюють бажані цілі.

4. Розробляють та зважують альтернативи – їх оцінюють з погляду обов'язкових та бажаних цілей, відкидають альтернативи, якщо, бажана (необхідна) ціль не може бути досягнута. Приймають попередній варіант рішення за показником ступеня досягнення цілі.

5. Виявляють негативні наслідки, ризик, оцінюють їх ймовірність та важливість та приймають остаточне рішення.

Аналіз ризиків можна підрозділити на: якісний і кількісний. Якісний аналіз дозволяє визначити фактори і потенційні зони ризику, виявити можливі його види. Кількісний аналіз спрямований на те, щоб кількісно виразити ризики, провести їхній аналіз і порівняння. При кількісному аналізі ризику використовуються різні методи. В даний час найбільш розповсюдженими є:

·статистичний метод;

·аналіз доцільності витрат;

·метод експертних оцінок;

·аналітичні методи;

·метод аналогій;

·аналіз фінансової стійкості підприємства й оцінка його платоспроможності.

Статистичний метод полягає у вивченні статистики втрат і прибутків, що мали місце на даному чи аналогічному підприємстві, з метою визначення імовірності події, установлення величини ризику. Імовірність означає можливість одержання визначеного результату. Величина, чи ступінь ризику, виміряється двома показниками: середнім очікуваним значенням і мінливістю можливого результату.

Середнє очікуване значення зв'язане з невизначеністю ситуації, воно виражається у виді середньозваженої величини всіх можливих результатів [Е(х)]. де імовірність кожного результату (А) використовується як частоту ваги відповідного значення (х) [11].У загальному вигляді це можна записати так:

Е(х) = А1х1+ А2х2+... + Аnхn

Припустимо, що при просуванні нового товару захід А з 200 випадків давав прибуток 20,0 тис. грн. з кожної одиниці товару в 90 випадках (імовірність 90: 200 = 0,45), прибуток 25,0 тис. грн. у 60 випадках (імовірність 60: 200 = 0,30) і прибуток 30,0 тис. грн. у 50 випадках (імовірність 50: 200 = 0,25). Середнє очікуване значення прибутку складе:

20,0 х 0,45 + 25,0 х 0,30 + 30.0 х 0,25 = 24.

Здійснення заходу Б з 200 випадків давало прибуток 19.0 тис. грн. у 85 випадках, прибуток 24,0 тис. грн. у 60 випадках, 31,0 тис. грн. у 50 випадках. При заході Б середній очікуваний прибуток становитиме:

19,0 - (85: 200) + 24,0 (60: 200) +31,0-(50: 200)=23,8.

Порівнюючи величини очікуваного прибутку при вкладенні капіталу в заходи А и Б, можна зробити висновок, що величина одержуваного прибутку при заході А коливається від 20,0 до 30,0 тис. грн., середня величина складає 24.0 тис. грн.; у заході Б величина одержуваного прибутку коливається від 19,0 до 31,0 тис. грн. і середня величина дорівнює 23,8 тис. грн.

Дисперсія являє собою середнє зважене з квадратів відхилень дійсних результатів від середніх очікуваних:

å(х-і)2А

Коефіцієнт варіації — це відношення середнього квадратичного відхилення до середньої арифметичної. Він показує ступінь відхилення отриманих значень.

V=а/e*100

де V – коефіцієнт варіації, %;

а - середнє квадратичне відхилення;

е – середнє арефметичне.

Коефіцієнт варіації дозволяє порівнювати мінливість ознак, що мають різні одиниці виміру. Чим вище коефіцієнт варіації, тим сильніше мінливість ознаки. Встановлено наступну оцінку коефіцієнтів варіації:

·до 10% — слабка;

·10—25% — помірна;

·понад 25% — висока.

У цьому випадку середнє квадратичне відхилення складає:

·у заході А: 4,06;

·у заході Б: 4,905.

Коефіцієнт варіації:

для заходу А:VА= 16,917;

для заходу Б: VБ= 20,609.

Коефіцієнт варіації при вкладенні капіталу і захід А менше, ніж при заході Б. Отже, захід А сполучений з меншим ризиком, а виходить, переважніше. Дисперсійний метод успішно застосовується і при наявності більш ніж двох альтернативних ознак.

2.3 Ефективність і прийняття рішень у ПАТ «Компанія «Райз»

Визначивши теоретичні особливості прийняття управлінських рішень можемо перейти до практичного аналізу такого аспекту на прикладі підприємства «Компанія «Райз». Товариство засноване у 1992 році і працює у аграрному секторі. Компанія забезпечує дистрибуцію засобів захисту рослин, мінеральних та мікродобрив, насіння, сільськогосподарської техніки й запчастин у всеукраїнському масштабі, володіє власною розгалуженою мережею філій і торгових представників, пропонуючи комплексну підтримку та консалтингові послуги кінцевому споживачу [12].

Власний агровиробничий підрозділ завдячує своєю успішністю впровадженню як власних інновацій, так і сучасних технологій з Європи та Північної Америки, використанню першокласної сільськогосподарської техніки, а також багаторічному професійному досвіду та унікальним напрацюванням компанії. Останнє десятиріччя група «Райз» на базі майже 160 тис. га орендованих земель, пяти власних насіннєвих заводів, розташованих у кожній з кліматичних зон України, успішно впроваджує міжнародні досягнення в сфері сільського господарства.

За останній рік галузь знаходиться у задовільному стані за рахунок підвищення попиту. Щодо конкуренції у галузі, в якій діє досліджуване підприємство, то вона є дуже високою. Основними істотними проблемами підприємства є низька платоспроможність замовників та фінансова криза в державі. Публічне акціонерне товариство «Компанія «Райз» планує розширення основного виду діяльності [13].

Фінансові індикатори є найважливішими показниками оцінки ефективності управлінських рішень та системи прийняття управлінських рішень на підприємстві загалом. Вони дозволяють визначити в якому напрямку рухається підприємство та чи здатне воно досягти поставлених перед собою цілей. Основними індикаторами, що аналізуються на підприємстві є показники рентабельності, ділової активності, майнового стану, фінансової стійкості тощо.

Система прийняття та контролю за рішеннями нe є чіткою. Вища влада знаходиться у руках акціонерів товариства. Свої рішення вони приймають на зборах акціонерів. Контроль за реалізацією прийнятих рішень покладається на наглядову раду та ревізійну комісію. Що ж до безпосередньо виконання рішень, то цим займається правління та операційна структура підприємства, яка підпорядковується правлінню. Тобто така структура дозволяє акціонерам ефективно впливати на діяльність підприємства та забезпечує досягнення субєктом господарювання поставлених перед ним цілей [14].

Технологія прийняття оперативних управлінського рішення у публічному акціонерному товаристві «Компанія «Райз» є типовою. Основні рутинні завдання у цій сфері належать відділу планування та економічного аналізу. Він забезпечує інформаційну та аналітичну підтримку для прийняття оперативних управлінських рішень посадовими особами. Основні важливі рішення приймаються головою правління, також важливу роль у процесі прийняття управлінських рішень приймають управлінці відповідних напрямків роботи - виробничий директор, керівник з економічних питань та інші.

Проаналізовано фінансові індикатори, що дозволило виявити, що поточна система прийняття управлінських рішень не є ефективною. Було виявлено, що фінансові результати роботи підприємства є нестабільними – у 2013році рентабельність була високою, у 2014 – різко знизилася, а у 2015 – знову зростає. Негативною тенденцією, що свідчить про зниження ефективності управлінських рішень у виробничій сфері, є зниження коефіцієнту оновлення основних засобів та зростання коефіцієнту зносу у 2015 році порівняно із попереднім. Щодо ефективності використання основних виробничих фондів, то у 2010 році на кожну гривню основних засобів, залучених до виробництва, було виготовлено 2,53 гривні продукції, а у 2014 році – 1,71 гривень. У 2015році значення показника знизилося до 1,7, що повязано із більш стрімким зростанням вартості основних засобів на тлі зниження обсягу виробництва та реалізації продукції. Це вказує на необхідність підвищувати якість рішень щодо управління виробничим активами. Щодо показників фінансової стійкості, то вони демонструють рівень фінансових ризиків, який є надмірно високим. Тобто важливо працювати у напрямку удосконалення поточної системи прийняття управлінських рішень за всіма напрямками.

Тому для уникнення таких коливань ефективності роботи різних структурних одиниць підприємства необхідно удосконалювати поточну практику прийняття управлінських рішень. Для якісного удосконалення технології запропоновано ввести систему фінансових індикаторів, які побудові у вигляді дерева - коренем є економічна додана вартість(EVA), як показник прирості вартості самого підприємства. Відбувається розкладення показника на частини - рентабельність вкладеного капіталу, середньозважена вартість капіталу і т.д.. Відповідно відбувається встановлення рівня фінансового мотивування конкретної посадової особи, яка відповідає за досягнення цільового показника розвитку підприємства. Наприклад, при зниженні вартості залучення капіталу підприємством фінансовий директор отримує премію у вигляді проценту від суми економії. Така система направить усі управлінські та економічні рішення у єдине русло і незважаючи на великі розміри підприємства та складну організаційну структуру - рішення усіх рівнів будуть направлені на максимізацію одного і того ж показника - економічної доданої вартості (EVA) [15].

ВИСНОВКИ

Усі господарські процеси на підприємстві, в його підрозділах та в об’єднаннях підприємств спрямовуються їх керівництвом. В основу управління цими процесами покладаються управлінські рішення. Головною особливістю управлінських рішень є те, що їх приймають для забезпечення безперебійного функціонування об’єкта управління. Тому призначення, принципи та методи підготовки й прийняття управлінських рішень, вимоги до них, їхній зміст принципово відрізняються від рішень іншого характеру.

Провівши аналіз існуючих систем показників, можна стверджувати, що збалансована система показників як найкраще підходить для оцінки стратегічних рішень, так як дозволяє відстежувати різні види діяльності на підприємстві: внутрішні бізнес-процеси, роботу з клієнтами, діяльність посередників, враховувати інтереси власників, аналізувати ризики вкладення засобів. Тому збалансовану систему показників можна використовувати як сучасний ефективний інструмент стратегічного управління розвитку підприємства при різних умов.

У сучасних умовах така передбачувальність проявляється у вигляді створення фондів ризику та застосування різних методів мінімізації ризику, що дозволяє з одного боку використовувати конструктивність ризику, а з другого – захищати підприємця від негативних наслідків. Таким чином сама природа ризику спонукає суб’єкта господарювання захистити об’єкт від негативних наслідків ризикованої події.

Сутність соціально-правового аспекту захисної функції проявляється у забезпеченні прав новатора на ризик, оскільки необхідні правові й економічні гарантії, які б виключали у випадку невдачі покарання працівників, що йдуть на ризик. Практична реалізація цього аспекту пов’язана з введенням в кримінально-господарське й трудове законодавство категорії правомірного ризику, яке б відокремлювало б випадки, в яких негативні наслідки настали від некомпетентності й безгосподарності від тих випадків, коли було при прийнятті рішення було здійснене обґрунтування ризику.

В умовах України є своя специфіка причин виникнення ризику. Тут на перший план виступають: необов'язковість і безвідповідальність суб'єктів господарювання усіх видів; суперечливість законодавства; високий рівень інфляції; відсутність реального господарського права; недієздатність правоохоронних органів; перевага політичних інтересів над економічними; роздутий управлінський апарат; нестійке податкове законодавство.

Особливості ризику у сучасних умовах є такими.

По-перше, ризики набули тотального, загального, глобального характеру. Зміни в економіці одних країн спричиняють певні наслідки для інших країн. Те саме можна сказати про регіони, галузі. Явища глобалізації охопили весь світ.

По-друге, у ризикованих ситуаціях дедалі більше виникає необхідність у одноосібних рішеннях. Підвищується роль особистості у підприємницькій діяльності. Ризик стає формою перевірки особистих властивостей, професійності, здатності правильно орієнтуватися в оточуючому світі. Власне, ризик залучає підприємця в систему природного вибору через гостру конкурентну боротьбу.

По-третє, середовище діяльності людей стає ринковим. Багато факторів, що супроводжують ринкову економіку, таких як конкуренція, кон'юнктура, нестабільність у попиті й цінах та багато чого іншого, призводять до невизначеності і непевності в одержанні кінцевого результату;

По-четверте, ризик дедалі більше перетворюється на товар через розвиток і вдосконалення страхування.

Таким чином, ризик є економічною категорією, яка відображує невизначеність, непевність та незнання в економічних відносинах і включає особливості їх сприйняття суб'єктами господарювання.

При цьому ризик визначається як поєднання двох базових елементів:

-події, яка пов'язана з виробничо-господарською діяльністю суб'єкта господарювання; ймовірності її появи;

-наслідків, які завжди негативні для підприємства і проявляються у потенційних збитках фінансових ресурсів.

Date: 2016-06-07; view: 472; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |