Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

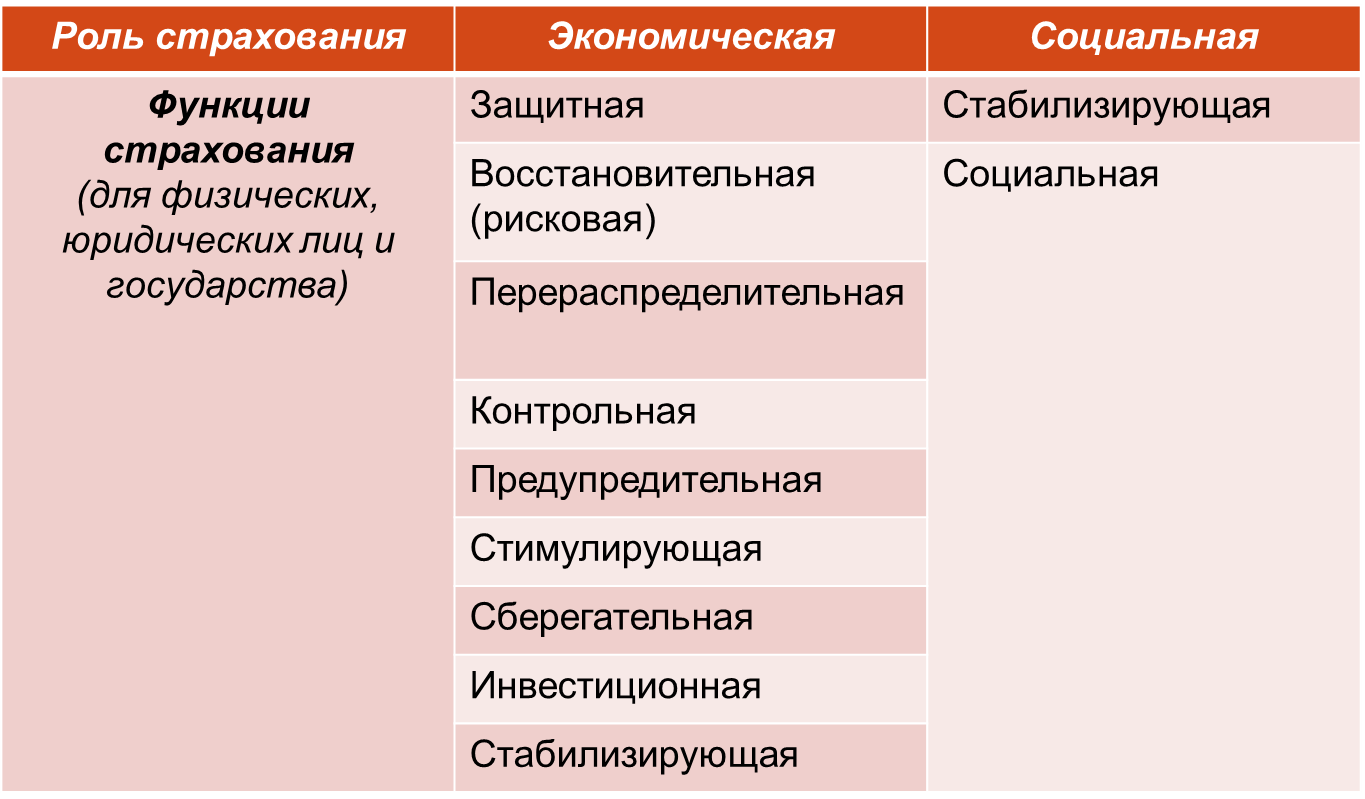

Роль и основные принципы страхования

Страхование — система защиты материальных интересов. То, что материальные интересы требуют защиты, связано с вероятностью угрозы их существованию. Для каждого отдельного владельца она (угроза) невелика, но в целом по закону больших чисел достаточно реальна. Отсюда объективная необходимость страхования материальных рисков, в связи с чем возникает понятие — страховой продукт, который всегда должен присутствовать на финансовом рынке. Каждый страховой продукт соотносится с конкретным объектом страхования (что страхуется), определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов по страхованию) в предвидении тех событий, от которых производится страхование. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховой полис. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Договор страхования — это договор купли-продажи страхового продукта.

Страховой взнос всегда меньше страховой суммы.

Специфика страхового продукта в том, что страховой взнос всегда меньше страховой суммы. Такое соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Но на первый взгляд невыгодное соотношение для продавца не означает его потери, так как число полисов (следовательно, и покупателей) обычно больше, чем страховых случаев.

Страховщик не несет потерь, так как количество полисов обычно больше, чем страховых случаев (кроме форс-мажора).

Изначально, финансовые обязательства страхователей и страховщика приравниваются друг к другу. Но по закону больших чисел финансовые обязательства страховщика всегда оказываются ниже, чем сумма цен проданных страховых полисов. Решить это противоречие можно, установив определенные соотношения между платежами страхователей и страховщика, возникающие по поводу купли-продажи страхового продукта, т. е. определив цену страхового продукта (тариф).

Динамика страховых событий неравномерна, что нарушает требование балансового равенства финансовых обязательств страхователей и страховщика.

Для определения страхового тарифа первоначально определяется тариф нетто, при котором теоретически сохраняется равенство финансовых обязательств страхователей и страховщиков с нулевым результатом для участников. Затем рассчитывается тариф брутто, превышающий нетто-ставку на величину, достаточную для выполнения обязательств страховщика, не связанных прямо с выполнением обязательств по страховому возмещению.

Уровень страхового тарифа должен быть достаточно низок, чтобы обеспечить сбыт страхового продукта, но и достаточно высок, чтобы покрывать расходы страховщика и обеспечить ему прибыль.

Противоречие между неравномерностью наступления страховых событий и необходимостью расчета средней величины страхового тарифа решается путем дифференциации цен страхового продукта по категориям его покупателей, с учетом их индивидуальных рисков.

Необходимость продать страховой продукт вынуждает страховщика к совершенствованию страховых продуктов, снижению цен на них. Необходимость же получать прибыль, напротив, требует повышения цен. Отсюда, страховой рынок регулируется спросом и предложением на страховые продукты.

В процедуру купли-продажи страховых продуктов вводится система скидок и надбавок, при которой учитываются индивидуальные особенности страхователей.

Date: 2016-05-25; view: 421; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |