Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Введение

|

|

ЗАДАНИЕ

На преддипломную практику

1. Дать краткую характеристику ОАО «РНКБ»

2. Провести анализ экономических и финансовых показателей деятельности ОАО «РНКБ»

3. Провести анализ системы кредитования предприятий в ОАО «РНКБ»

4. Изучить ресурсы банка и кредитный потенциал.

5. Проанализировать организацию кредитного процесса в коммерческом банке.

6. Изучить работу различных отделов банка:

- операционного;

- отдела работы с клиентурой (отдела депозитных операций):

- кредитных операций;

- валютных операции;

- ценных бумаг;

- отдела денежного обращения (активных операций).

Описать работу того отдела, где находилось непосредственно рабочее место. В отчете необходимо отразить все операции, в выполнении которых участвовал студент.

7. Рассмотреть наличие и возможности прочих операций банка.

8. Провести исследование рисков в банковской практике.

9. Собрать материал для выполнения дипломной работы.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

1. Краткая характеристика ОАО «РНКБ». 6

2. Анализ системы кредитования предприятий в ОАО «РНКБ». 10

3. Анализ кредитного портфеля ОАО «РНКБ». 15

4. Предложения по совершенствованию кредитной деятельности в ОАО «РНКБ» 21

ЗАКЛЮЧЕНИЕ. 31

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 35

ВВЕДЕНИЕ

Преддипломная практика проходила в департаменте казначейства коммерческого банка ОАО «РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК», далее ОАО РНКБ».

Изучениеㅤ кредитоспособностиㅤ осуществляетсяㅤ дляㅤ оценкиㅤ потенциальногоㅤ заемщикаㅤ доㅤ решенияㅤ вопросаㅤ оㅤ возможностиㅤ иㅤ условияхㅤ кредитования.ㅤ Оценкаㅤ кредитоспособностиㅤ являетсяㅤ однимㅤ изㅤ способовㅤ предупрежденияㅤ илиㅤ сведенияㅤ кㅤ минимумуㅤ кредитногоㅤ риска,ㅤ связанногоㅤ сㅤ кредитованиемㅤ клиента.

Темаㅤ данногоㅤ дипломногоㅤ исследованияㅤ «системаㅤ оценкиㅤ кредитоспособностиㅤ иㅤ платежеспособностиㅤ заемщика»ㅤ выбранаㅤ неㅤ случайно,ㅤ чтоㅤ обоснованноㅤ ееㅤ актуальностью.ㅤ Кредитныеㅤ операцииㅤ -ㅤ самаяㅤ доходнаяㅤ статьяㅤ банковскогоㅤ бизнеса.ㅤ Заㅤ счетㅤ этогоㅤ источникаㅤ формируетсяㅤ основнаяㅤ частьㅤ чистойㅤ прибыли,ㅤ отчисляемойㅤ вㅤ резервныеㅤ фондыㅤ иㅤ идущейㅤ наㅤ выплатуㅤ дивидендовㅤ акционерамㅤ банка.

Банкиㅤ предоставляютㅤ кредитыㅤ различнымㅤ юридическимㅤ иㅤ физическимㅤ лицамㅤ изㅤ собственныхㅤ иㅤ заемныхㅤ ресурсов.ㅤ Средстваㅤ банкаㅤ формируютсяㅤ заㅤ счетㅤ клиентскихㅤ денегㅤ наㅤ расчетных,ㅤ текущих,ㅤ срочныхㅤ иㅤ иныхㅤ счетах;ㅤ межбанковскогоㅤ кредита;ㅤ средств,ㅤ мобилизованныхㅤ банкомㅤ воㅤ временноеㅤ пользованиеㅤ путемㅤ выпускаㅤ долговыхㅤ ценныхㅤ бумагㅤ иㅤ т.ㅤ д.ㅤ Вㅤ тожеㅤ времяㅤ данныеㅤ операцииㅤ связаныㅤ сㅤ кредитнымиㅤ рисками,ㅤ которымㅤ подвергаютсяㅤ банки.ㅤ Принятиеㅤ рисковㅤ -ㅤ основаㅤ банковскогоㅤ дела.ㅤ Банкиㅤ имеютㅤ успехㅤ толькоㅤ тогда,ㅤ когдаㅤ принимаемыеㅤ рискиㅤ разумны,ㅤ контролируемыㅤ иㅤ находятсяㅤ вㅤ пределахㅤ ихㅤ финансовыхㅤ возможностейㅤ иㅤ компетенции.

Цель ㅤ преддипломной практикиㅤ -ㅤ анализ методикиㅤ оценкиㅤ кредитоспособностиㅤ предприятияㅤ заемщика.

Задачи,ㅤ решениеㅤ которыхㅤ обеспечиваетㅤ достижениеㅤ цели преддипломной практики:

-ㅤ анализㅤ системыㅤ кредитованияㅤ предприятий-заемщиковㅤ наㅤ примереㅤ ОАО «РНКБ»;

-ㅤ совершенствованиеㅤ методикиㅤ оценкиㅤ кредитоспособностиㅤ заемщика;

- собрать материал для преддипломной практики;

- написать отчет о практике.

Дляㅤ решенияㅤ оставленныхㅤ намиㅤ задачㅤ намиㅤ будетㅤ рассмотреныㅤ сущностьㅤ иㅤ принципыㅤ оценкиㅤ кредитныхㅤ рисковㅤ банковскогоㅤ кредитования,ㅤ проведенㅤ обзорㅤ современногоㅤ состоянияㅤ научныхㅤ иㅤ методическихㅤ разработокㅤ вㅤ сфереㅤ оценкиㅤ кредитоспособности,ㅤ исследованыㅤ основныеㅤ тенденцииㅤ развитияㅤ методологииㅤ кредитныхㅤ рисков,ㅤ данаㅤ краткаяㅤ характеристикаㅤ ОАО «РНКБ»,ㅤ проведенㅤ анализㅤ экономическихㅤ иㅤ финансовыхㅤ показателейㅤ деятельностиㅤ ОАО «РНКБ»,ㅤ аㅤ такжеㅤ системыㅤ кредитованияㅤ предприятийㅤ вㅤ выбранномㅤ намиㅤ банке,ㅤ разработаныㅤ общиеㅤ положенияㅤ проектаㅤ поㅤ совершенствованиюㅤ оценкиㅤ кредитоспособностиㅤ заемщика,ㅤ разработаныㅤ конкретныеㅤ проектныеㅤ решенияㅤ поㅤ совершенствованиюㅤ методикиㅤ оценкиㅤ кредитоспособностиㅤ предприятияㅤ заемщика,ㅤ проведенаㅤ оценкаㅤ экономической,ㅤ финансовойㅤ иㅤ социальнойㅤ эффективностиㅤ новыхㅤ проектныхㅤ решения.

1.ㅤ Краткаяㅤ характеристикаㅤ ОАОㅤ «РНКБ»

ОАО «РНКБ» занимает 11-е место по размеру активов по итогам 2013 года («Интерфакс-ЦЭА»). Согласноᅟ даннымᅟ «Интерфакс-ЦЭА»,ᅟ поᅟ итогамᅟ 2013ᅟ годаᅟ ЗАОᅟ «Райффайзенбанк»ᅟ находитсяᅟ наᅟ 5-мᅟ местеᅟ вᅟ Россииᅟ поᅟ объемуᅟ средствᅟ частныхᅟ лицᅟ иᅟ наᅟ 10-мᅟ местеᅟ —ᅟ поᅟ объемуᅟ кредитовᅟ дляᅟ частныхᅟ лиц.

Поᅟ даннымᅟ международногоᅟ рейтинговогоᅟ агентстваᅟ Fitchᅟ Ratings,ᅟ долгосрочныйᅟ рейтингᅟ дефолтаᅟ эмитентаᅟ (РДЭ)ᅟ вᅟ иностраннойᅟ иᅟ национальнойᅟ валютеᅟ находитсяᅟ наᅟ уровнеᅟ BBB+,ᅟ прогнозᅟ «стабильный»,ᅟ краткосрочныйᅟ РДЭᅟ вᅟ иностраннойᅟ валютеᅟ —ᅟ F2,ᅟ рейтингᅟ поддержкиᅟ —ᅟ 2,ᅟ рейтингᅟ устойчивостиᅟ —ᅟ bbb-;ᅟ долгосрочныйᅟ рейтингᅟ поᅟ национальнойᅟ шкалеᅟ находитсяᅟ наᅟ уровнеᅟ AAA(rus),ᅟ прогнозᅟ «стабильный».

Компания Standard & Poor’s присвоила банку долгосрочный кредитный рейтинг по обязательствам в иностранной и национальной валюте BBB, прогноз «стабильный», краткосрочный кредитный рейтинг по обязательствам в иностранной и национальной валюте A-2, кредитный рейтинг по национальной шкале находится на уровне ruAAA.

Moody`s Interfax Rating Agency присвоило банку долгосрочный рейтинг банковских депозитов в национальной валюте по национальной шкале на уровне Aаa.ru. Moody`s Investors Service присвоил Райффайзенбанку следующие рейтинги: долгосрочный рейтинг банковских депозитов в иностранной и национальной валюте — Baa3 (прогноз «стабильный»), краткосрочный рейтинг банковских депозитов в иностранной и национальной валюте — Prime-3, рейтинг финансовой устойчивости банка — на уровне D+ (прогноз «стабильный»), оценка собственной кредитоспособности — на уровне bаа3.

В качестве основных факторов, влиявших в 2013 году на состояние банковской отрасли в целом можно указать, замедление экономического роста в России, волатильность фондового и валютного рынков, ужесточение требований регулятора (в том числе, введение новых требований к расчету и достаточности капитала по Базель III, повышение требований по резервированию по розничным кредитам, ограничение максимальной эффективной ставки по кредитам), дальнейшая консолидация банковского сектора в том числе за счет отзыва банковских лицензий, а также другие факторы.

ОАО «РНКБ» планирует продолжать расширять свой продуктовый ряд, улучшать качество обслуживания и предоставлять клиентам всех бизнес-сегментов высококачественные услуги. Ключевыми задачами Банка являются качественный рост активов и доходов, совершенствование бизнес-процессов, поддержание долгосрочных

Руководство Банка полагает, что им предпринимаются все необходимые меры для поддержания устойчивости и развития бизнеса Банка в условиях, сложившихся в бизнесе и экономике.

Основными видами деятельности ОАО «РНКБ» являются:

- кредитование реального сектора экономики;

- кредитование физических лиц, а также предприятий микро, малого и среднего бизнеса;

- конверсионные операции, как по поручениям клиентов, так и за счет Банка;

- расчетно-кассовое обслуживание юридических и физических лиц в рублях и иностранной валюте;

- операции по привлечению депозитов от частных вкладчиков и корпоративных клиентов;

- документарные операции и все принятые в международной практике формы расчетов по экспортным и импортным контрактам;

- операции с ценными бумагами;

- выпуск и обслуживание банковских карт;

- депозитарное и брокерское обслуживание;

- инвестиционно-банковские операции.

Банк планирует дальнейшее развитие в качестве универсального банка, предоставляющего широкий спектр услуг корпоративным и частным клиентам.

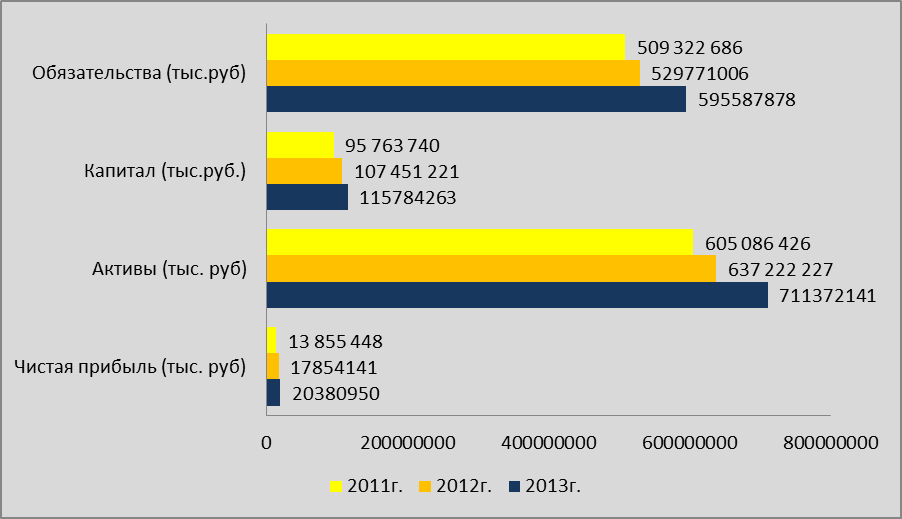

Основные финансовые показатели деятельности ОАО «РНКБ» за 2013 год характеризуются следующими данными (таблица 1):

Таблица.1

Основные финансовые показатели деятельности ОАО «РНКБ» за 2013 год

| Показатель | 2013г. | 2012г. | 2011г. |

| Чистая прибыль (тыс. руб) | 20 380 950 | 17 854 141 | 13 855 448 |

| Активы (тыс. руб) | 711 372 141 | 637 222 227 | 605 086 426 |

| Капитал (тыс.руб.) | 115 784 263 | 107 451 221 | 95 763 740 |

| Обязательства (тыс.руб) | 595 587 878 | 529 771 006 | 509 322 686 |

Рис. 1 Основные финансовые показатели деятельности ОАО «РНКБ» за 2013 год

Достаточность капитала банка продолжает оставаться на комфортном уровне. Значение норматива Н-1 (рассчитывается в соответствии с ЦБ РФ) на 01.01.2014 составило 13,5%. Общий коэффициент достаточности капитала по Базель II по итогам 2013 года составил 19,5% по сравнению с 19,3% в 2012 году за счет роста капитала первого уровня. Объем и структура капитала позволяют банку полностью соответствовать новым требованиям регулятора к достаточности капитала по Базель III.

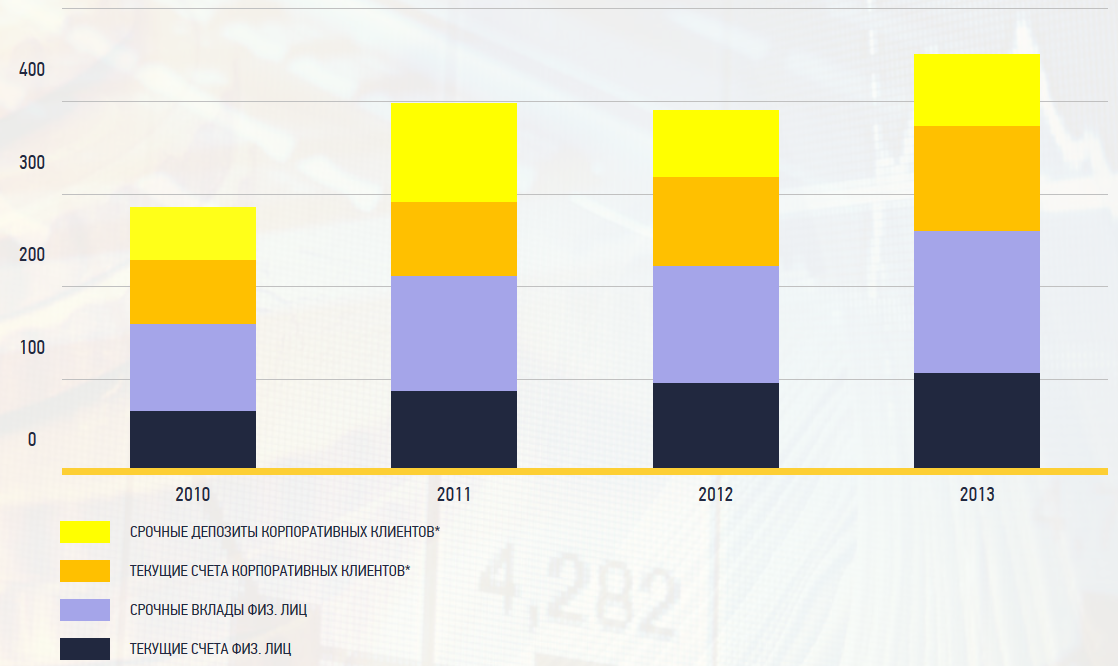

Средства клиентов на депозитах и текущих счетах являются ключевым источником фондирования.

Рис. 2. Динамика средств клиентов (млрд руб., по состоянию на конец 2013 года)

По итогам 2013 года их объем увеличился на 15,5%, до 452 472,8 млн рублей, в основном за счет роста средств физических лиц. По итогам 2013 года доля средств клиентов в совокупных обязательствах банка составила 76,0%, при этом доля депозитов и текущих счетов физических лиц в обязательствах — 43,9%.

2.ㅤ Анализㅤ системыㅤ кредитованияㅤ предприятийㅤ вㅤ ОАО «РНКБ»

Кредитная политика ОАО «РНКБ» предполагает управление кредитными рисками, что лежит в основе стабильности развития Банка.

В официальной информации ОАО «РНКБ» сообщается, что управление кредитными рисками осуществляется путем установления лимитов по заемщикам, группам заемщиков, по отраслям промышленности и тп в размерах, определяемых Банком России. Контроль за соблюдением нормативных требований осуществляется Кредитным комитетом и Управлением кредитных рисков посредством систематического мониторинга и анализа на его основе подверженности Банка кредитным рискам. Уровень кредитного риска оценивается в разрезе специфики заемщиков, отраслей, а также банковских продуктов. Также Управление кредитными рисками систематически анализирует способность клиентов и потенциальных заемщиков обслуживать кредит и осуществлять выплаты по нему. На уровне проведения транзакций Банком также используются инструменты контроля, к которым относимы оценка PD, LGD, EAD, на уровне кредитного портфеля в целом используется система индикаторов.

Банк контролирует кредитный риск как на уровне отдельных Заемщиков/групп связанных Заемщиков, так и на уровне кредитного портфеля Банка в целом. Контроль кредитного риска на уровне отдельного заемщика осуществляется путем установления лимита риска на заемщика, включая банки и брокерские компании. Фактическое соблюдение лимитов в отношении уровня принимаемого риска контролируется на ежедневной основе. Управление рисками на уровне кредитного портфеля Банка осуществляется путем установления системы лимитов кредитного портфеля, задающих приемлемый уровень концентрации риска по отраслям, типу обеспечения, внутреннему кредитному рейтингу, а также максимально допустимый риск на одного заемщика. Управление кредитным риском осуществляется посредством регулярного анализа способности существующих и потенциальных заемщиков погасить процентные платежи и основную сумму задолженности, а также через изменение кредитных лимитов, в случае необходимости. Управление кредитным риском также осуществляется путем получения залога и поручительств компаний и физических лиц.

Банк определяет свою готовность к принятию кредитного риска путем утверждения кредитной политики, Кредитная политика устанавливает основные этапы кредитного процесса, разграничивает полномочия принятия кредитных решений, определяет лимиты концентрации кредитного портфеля и систему соблюдения этих лимитов.

Кредитные комитеты Банка несут ответственность за одобрение операций с кредитным риском. Каждый комитет осуществляет деятельность в пределах своих полномочий, одобренных Советом директоров.

В зависимости от степени существенности кредитного риска решения об операциях с корпоративными клиентами одобряются Главным кредитным комитетом, либо дополнительными кредитными комитетами, так же действуют лимиты самостоятельного принятия решений, устанавливаемые для филиалов и совместные полномочия принятия решений для сотрудников кредитных подразделений и риск-менеджмента. Степень существенности риска, величину лимитов самостоятельного принятия решений и объем совместных полномочий определяет Правление. Комитеты проводят свои заседания еженедельно. В состав Комитетов входят представителя Кредитного Управления, Управления рисков, Юридического Департамента, Казначейства и других структурных подразделений. Членство в комитетах отражает сбалансированный подход к принимаемому кредитному риску. Наиболее существенные операции на суммы выше 200 000 тысяч долларов США одобряются Правлением. В некоторых обстоятельствах кредиты, одобренные Главным кредитным комитетом, должны также одобряться Правлением или Советом директоров (например, принимая во внимание срок и/или размер кредита).

Комитет по розничному кредитованию контролирует качество розничного кредитного портфеля. Розничный кредитный портфель включает следующие классы кредитов физическим лицам: кредитные карты, индивидуальные ссуды, потребительские кредиты, кредиты на приобретение автомобиля и ипотечные кредиты. Кредитный комитет по розничному кредитованию утверждает новые розничные кредитные продукты, контролирует уровень резервирования по розничному кредитному портфелю. Заседания комитета проводятся ежемесячно. В его состав входят представители всех ключевых розничных департаментов Банка.

Банк использует широкий спектр техник для снижения кредитного риска кредитных операций, управляя как факторами убытка отдельных операций, такими как вероятность дефолта, убыток при наступлении дефолта и степень подверженности дефолту, так и факторами системного риска по портфелю в целом.

На этапе рассмотрения сделки проводится глубокий анализ возможности заемщика обслуживать предполагаемый уровень задолженности. Исполнение обязательств обеспечивается получением залога. Рассмотрение сделок розничного кредитования осуществляется в рамках высокоавтоматизированного процесса оценки кредитоспособности заемщика существенно уменьшающего риск ошибок из-за человеческого фактора. В Банке производится ежемесячный мониторинг эффективности используемых математических моделей оценки кредитоспособности заемщика.

Банком установлены процедуры, обеспечивающие своевременное признание и оперативную реакцию на сделки, демонстрирующие признаки ухудшения Процедуры реагирования, включают снижение объема риска, получение дополнительного обеспечения, реструктуризацию или другие действия в соответствии с необходимостью.

В банке внедрена система надбавок за кредитный риск, обеспечивающих на портфельном уровне компенсацию принимаемого риска. При принятии решения о кредитовании и оценке риска учитывается премия кредитного риска.

Одна из причин устойчивости банка в условиях неопределенности отечественной экономики заключается в профессиональном подходе к управлению рисками. В организационной структуре банка имеются следующие подразделения, работающие с рисками: дирекция по управлению рисками, дирекция комплаенса и управление внутреннего аудита.

Особое внимание следует уделить такому подразделению, как дирекция комплаенса в связи с тем, что в российской практике комплаенс является новым и мало изученным и редко применяемым инструментом управления рисками. В частности, в российской банковской сфере комплаенс применяется, как правило, в части противодействия отмыванию денег и финансированию терроризма.

Термин «комплаенс» в переводе с английского означает способность действовать в соответствии с инструкциями, правилами и специальными требованиями. Согласно классификации Международной ассоциацией комплаенса (ICA), имеющей представительство в том числе и в России, комплаенс представляет собой часть общего стиля корпоративного управления, основанного на доверии, прозрачности и соответствию закону. Методология комплаенса основана на взаимодействии всех факторов, определяющих среду деятельности компании.

Известно, что в зарубежной практике комплаенс обширно используется банками, являясь частью пруденциального надзора, а также ТНК, к чему их принуждает с одной стороны чаще всего вертикально-интегрированная структура, с другой стороны потребность повышения доверия к их деятельности со стороны общества. Например, в Голландии, в качестве эксперимента, внедрена новая схема взаимодействия с налогоплательщиками, называемый горизонтальный мониторинг, в рамках которого заключаются т.н. налоговые соглашения. Обязательным требованием к крупным и крупнейшим налогоплательщикам является требование о наличии положений по комплаенсу: корпоративному, налоговому и тд. Горизонтальный мониторинг применяется также в США, Китае, Австралии, Канаде, имея различное наполнение в конкретном исполнении, но общие принципы не дифферинцируются.

В России комплаенс также находит практическое применение, большей частью в банках, вертикально-интегрированных нефтяных компаниях, либо в компаниях с организационно-правовой формой ОАО (например, ОАО КАМАЗ), в связи с чем определяется необходимость научного анализа влияния комплаенса и его видов на экономические отношения, в том числе на управление кредитными рисками.

В российской науке комплаенс практически не изучен[1]. Имеется ряд научных работ по компаленсу в банках,но они не предлагают конкретных механизмов его применения, сосредотачиваясь на формулировке авторских понятий комплаенса, комплаенс-функции, комплаенс-контроля и т.д. Отличительным моментом является также представление комплаенса как отдельно структурированной функции системы внутреннего контроля, сужая, таким образом, область его сущность, кроме того, такие трактовки идут в разрез с рекомендациями Базельского комитета по контролю.

Представляется, что комплаенс, в своих более узких значениях может быть использован в применительно к управлению кредитными рисками.

3. Анализ кредитного портфеля ОАО «РНКБ»

Помимо управления кредитными риска, кредитная политика предполагает управление и мониторинг кредитным портфелем ОАО «РНКБ». Соотношение кредитов (до вычета резервов) и депозитов (loan-to-deposit ratio) сохранялось на уровне ниже 100% (на 31.12.2013 — 99,3%).

В 2013 году основной акцент в развитии потребительского кредитования был сделан на привлечении новых клиентов и оптимизации процесса обслуживания кредитов.

В 2013 году объемы выданных потребительских кредитов увеличились на 83% по сравнению с показателями 2012 года. Было выдано 233 тыс. кредитов на общую сумму более 73 млрд рублей. Общий объем портфеля кредитов наличными превысил 89 млрд рублей (таблица 2).

Таблица 2

Кредиты физическим лицам ОАО «РНКБ» динамика за 2011-2013 год

| Изменениеᅟ 2013ᅟ кᅟ 2011 | |||||

| Тыс.руб | % | ||||

| Срокомᅟ доᅟ 180ᅟ дней | 11501186ᅟ | 115014542ᅟ | 7ᅟ 358502ᅟ | +4ᅟ 142ᅟ 684 | +56,30 |

| Срокомᅟ отᅟ 181ᅟ дняᅟ доᅟ 1ᅟ года | 1ᅟ 443991ᅟ | 1ᅟ 442154 | 983ᅟ 758ᅟ | +460ᅟ 233 | +46,7 |

| Срокомᅟ отᅟ 1ᅟ годаᅟ доᅟ 3ᅟ лет | 28ᅟ 424ᅟ 375ᅟ | 24ᅟ 423265ᅟ | 21ᅟ 930ᅟ 999ᅟ | +6ᅟ 493376 | +29,61 |

| Срокомᅟ болееᅟ 3ᅟ лет | 127637230ᅟ | 17637230ᅟ | 87388871ᅟ | +40ᅟ 248359 | +46,06 |

| Овердрафтыᅟ иᅟ прочиеᅟ предоставленныеᅟ средства | 10ᅟ 909ᅟ | 10ᅟ 909ᅟ | 8ᅟ 335ᅟ | +2ᅟ 574 | +30,88 |

| Просроченнаяᅟ задолженность | 3227674ᅟ | 4541265ᅟ | −1ᅟ 313ᅟ 591 | −28,93 |

Для существенного сокращения времени и повышения качества обслуживания в I квартале 2013 года была внедрена система автоматизированного досрочного погашения кредитов непосредственно в день внесения клиентом необходимой суммы.

В 2013 году существенный рост объемов новых выдач происходил без ощутимого роста просроченной задолженности благодаря тщательному анализу заявок на выдачу новых кредитов, высоким требованиям к кредитному качеству заемщиков, а также успешной работе с просроченной задолженностью.

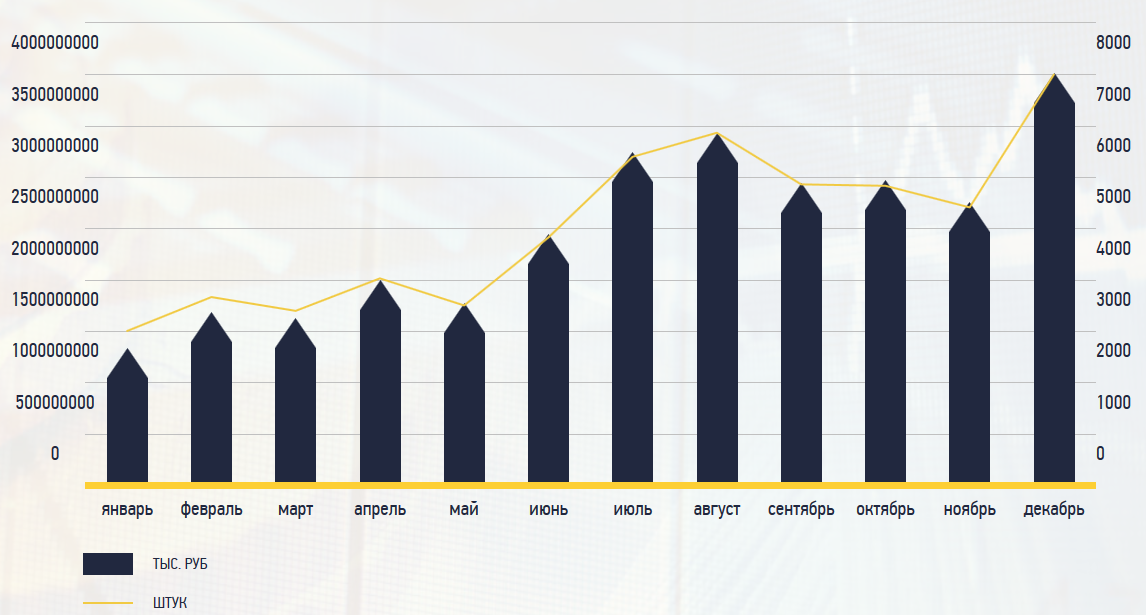

В 2013 году наблюдался существенный рост объемов выдач автокредитов (рис. 2.3):

Рис. 3 Динамика объемов продаж автокредитов ОАО «РНКБ» за 2013 год

Из рисунка 2.2 видно, что:

- выдано 60,6 тысяч кредитов на общую сумму 30,3 млрд рублей;

- рост кредитного портфеля составил 35,1% по сравнению с 2012 годом;

- декабрь стал рекордным месяцем по объему продаж: выдано 8 тысяч кредитов на сумму 4 млрд. рублей.

Ипотечное кредитование

2013 год стал рекордным для Банка по объему выдачи ипотечных кредитов. За год было выдано кредитов на 17,23 млрд. рублей, что более чем на 90% превысило объемы 2012 года. Общий портфель ипотечных кредитов составил 41,5 млрд. рублей.

Наиболее значимым событием для Банка в ипотечном кредитовании в прошедшем году стала секьюритизация собственного портфеля ипотечных кредитов.

В июне 2013 года были размещены облигации «Ипотечного агента Райффайзен 01» в общем объеме 5 млрд рублей.

Кредитные карты

В 2013 году основное внимание уделялось повышению качества сервиса и обслуживанию клиентов. Были сокращены сроки доставки и получения карт клиентами, сроки рассмотрения заявок клиентов на получение карт, к тому же был расширен функционал дистанционных каналов обслуживания (мобильный и интернет-банкинг, информационный центр). В R-Connect добавились активные операции по собственным счетам. По функциональности R-Mobile максимально расширен до R-Connect.

В 2013 году было выпущено 210 тыс. кредитных карт, что на 20% больше, чем в 2012 году. Общий объем портфеля кредитных карт вырос на 57% и составил 12 млрд рублей.

Структура портфеля не изменилась. Порядка 50% составляют кредитные карты, выданные существующим клиентам банка. Количество выпущенных кобрендовых карт выросло на 133%.

В течение года Банк последовательно улучшал продуктовую линейку для данного сегмента: были разработаны выгодные и простые пакеты услуг по расчетно-кассовому обслуживанию, внедрен продукт «Мобильный эквайринг», упрощены процессы открытия расчетного счета и заключения договора эквайринга, запущен специализированный центр телефонного обслуживания, оптимизированы кредитные продукты и процессы. Также была внедрена модель единого фронт-офиса для юридических и физических лиц, в результате чего клиенты сегмента «малый и микробизнес» могут обращаться в 127 офисов Банка.

В результате в 2013 году были достигнуты впечатляющие результаты: привлечено более 13 000 новых клиентов, а клиентская база превысила 35 000 компаний.

Увеличение количества клиентов и более активное использование ими расчетно-кассовых услуг Банка привело к росту пассивов сегмента «малый и микробизнес» на 28,8%, до 16,85 млрд рублей (в соответствии с ИСФО) на 31.12.2013.

В сфере кредитования клиентов данного сегмента рост составил 43%, при этом повышенными темпами росло беззалоговое микрокредитование, где кредитный портфель за год практически удвоился. Общее количество кредитов, выданных клиентам сегмента в 2013 году, составило более 6 000 штук, а кредитный портфель на конец года достиг 17,8 млрд. рублей (в соответствии с МСФО).

В условиях сложной конъюнктуры спроса на кредитные ресурсы, снижения рентабельности как активных, так и пассивных операций и усиления кредитных рисков заемщиков, главными приоритетами работы корпоративной дирекции Банка стали:

- совершенствование качества предоставляемых услуг и технологических возможностей для их использования, расширение продуктового ряда кредитных инструментов, некредитных продуктов;

- рост производительности труда и эффективности операционной деятельности;

- сохранение и улучшение качества кредитного портфеля и управления кредитными рисками;

- обеспечение высокой нормы доходности на капитал.

Приоритет сохранения стабильности и прибыльности над ростом объемов кредитования был, на наш взгляд, единственно верным, объективным и ответственным подходом к развитию бизнеса с клиентами и партнерами в условиях возросших рисков.

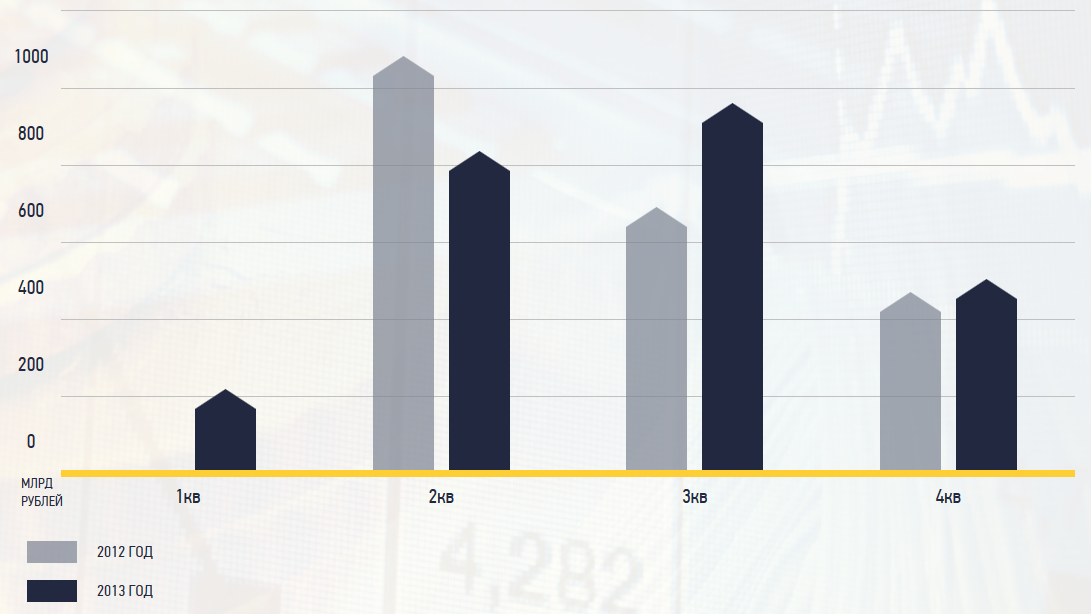

При практически стабильном объеме суммарного корпоративного кредитного портфеля по итогам года относительно декабря 2012 года, банк активно наращивал объемы кредитования в сегменте среднего бизнеса, где сохранялась относительно высокая доходность при приемлемом уровне риска. Прирост объема кредитов в сегменте среднего бизнеса составил более 53,3%.

Рис. 4 Изменение суммарного объема корпоративного кредитного портфеля ОАО «РНКБ» за 2013 год

В целом, объем забалансовых обязательств увеличился по итогам года на 22,5 млрд рублей (+12.2% к результату пошлого года). При этом в сегменте среднего бизнеса этот показатель превысил 56.1%.

Для увеличения объемов финансирования клиентов банк активно использовал документарные инструменты с низким риск-весом - банковские гарантии и аккредитивы, - спрос на которые со стороны как крупного, так и среднего бизнеса рос поступательно в течение всего года. При этом влияние на качественные параметры кредитного портфеля оставалось минимальным.

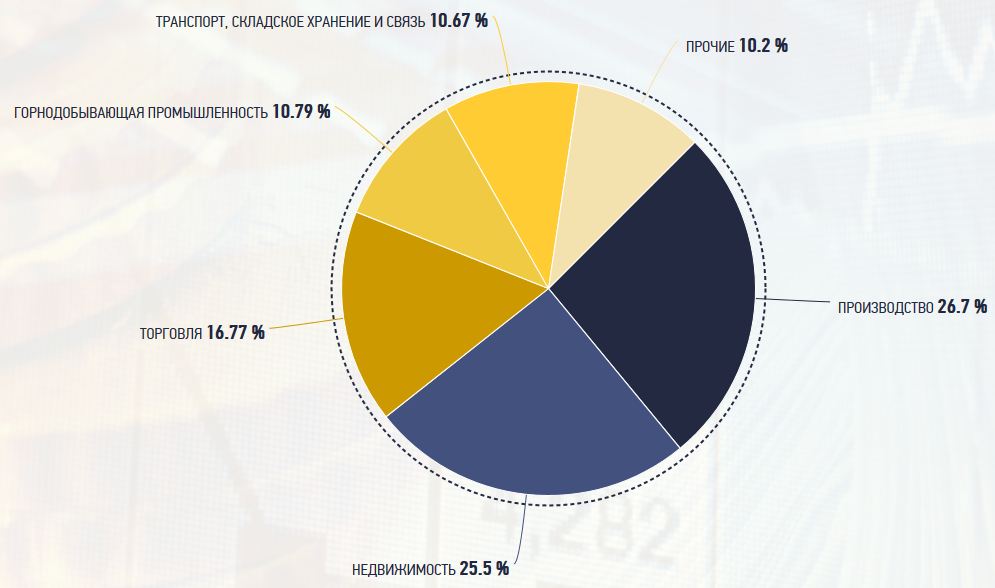

Структура кредитного портфеля по отраслям не претерпела существенных изменений, что свидетельствует о последовательности и стабильности нашего подхода к оценке рисков и перспектив развития наиболее значимых с точки зрения бизнеса секторов экономики.

Рис. 5 Отраслевая структура кредитного портфеля ОАО «РНКБ» за 2013 год

Проектное финансирование

Портфель сделок проектного финансирования Банка в 2013 году оставался примерно на уровне прошлого года, и составил на 31 декабря 2013 года свыше 60 млрд. рублей.

Большая часть портфеля - сделки долгосрочного финансирования коммерческой недвижимости. По сравнению с прошлым годом их объем в общем портфеле проектов незначительно снизился с 92% до 84 %.

Сделки по финансированию коммерческой недвижимости распределяется по следующим основным отраслевым сегментам: офисы - 27%, торговая недвижимость -43%, складская недвижимость - 21%, отели - 7%, объекты жилой недвижимости - 2%.

Большая часть сделок в сегменте проектного финансирования была связана с рефинансированием готовых объектов.

К знаковым сделкам в 2013 году можно отнести следующие:

- Финансирование строительства пятизвездочного отеля класса люкс - Гранд Отель Европа, расположенного в центре Санкт-Петербурга, в объеме 50 млн. долларов США на срок 5 лет.

- Предоставление компании группы Raven Russia Limited кредита в размере 33 млн. долларов США сроком на 10 лет на завершение строительства третьей фазы (47 тыс. кв.м.) логистического парка в Климовске. Общая площадь логистического парка по завершении строительства 3-й очереди проекта составит 156 тыс. кв.м.

- Подписание долгосрочного кредитного соглашения на сумму 45,6 млн. евро на финансирование строительства торгово-сервисного центра Порше в г. Москва, который должен будет стать флагманским по продажам и обслуживанию автомобилей Porsche.

В ходе торгов на Венской бирже 5 января акции Raiffeisen Bank International упали на 6,4% – до €11,85. Обеспокоенность инвесторов объясняется нестабильностью в регионе и возможными угрозами бизнесу банка. Западные санкции в отношении России, падение рубля, снижение цен на нефть ставят под сомнение рост доходов подразделения Raiffeisen в России.[2].

4. Предложения по совершенствованию кредитной деятельности в ОАО «РНКБ»

В современной российской практике появились кредитные механизмы, которых ранее не было во взаимоотношениях кредитных организаций с предприятиями. Это кредитование в пределах кредитной линии, кредитование по овердрафту, вексельное кредитование и другие виды кредитов. Обобщение практики их организации не стало еще предметом специального изучения. Между тем российские коммерческие банки не имеют еще достаточного опыта в построении основ кредитного механизма.

Методологическое обеспечение, которым располагают российские коммерческие банки, в основном базируется на представлениях и опыте каждого конкретного кредитного учреждения. Единых нормативных документов, подробно раскрывающих механизм выдачи и погашения кредитов, расчет размера кредитных линий и сроки погашения ссуд, пока не существует. В результате те или иные виды кредитов по отдельным компонентам кредитного механизма часто отличаются как в конкретных кредитных учреждениях, так и международной банковской практике.

Исходя из характера потребности в кредитовании, кредиты можно разделить на две группы: кредиты, опосредующие совокупные потребности предприятий (кредитование укрупненного объекта), кредиты, предоставляемые на отдельные частные потребности. К первой группе относятся кредитование укрупненного объекта в пределах кредитной линии и кредитование по овердрафту. Данные кредиты выдаются под множество объектов, не отделенных друг от друга, а соединенных в один (общий, совокупный) объект.

Ко второй группе ссуд можно отнести целевые и вексельные кредиты.

Кредитование укрупненного объекта.

Кредитование укрупненного объекта в современной практике коммерческих банков имеет решающий удельный вес (40 -60%) в общем объеме ссудной задолженности предприятий.

По сравнению с овердрафтным кредитом кредитование укрупненного объекта в пределах кредитной линии отличается своей целевой направленностью и длительностью кредитования. Если первый используется для устранения платежного дисбаланса и погашается по мере появления на расчетном счете свободных денежных средств, то второй направлен не только на удовлетворение потребности клиента, связанной с платежным оборотом, но и с финансированием оборотных фондов (материальных запасов и затрат). Его погашение обусловлено не столько фактом появления свободных денежных средств на расчетном счете заемщика, сколько конкретными сроками снижения кредитуемых запасов и затрат.

Российская практика кредитования укрупненного объекта в пределах кредитной линии существенно отличается от зарубежной. В зарубежной практике кредитная линия не является безусловным контрактом, обязательным для банка. Она может аннулировать договор до окончания срока, если, например, финансовое положение клиента существенно ухудшится или не будут выполнены какие-то условия контракта. Российские же банки не всегда следуют этому правилу. В случае снижения класса кредитоспособности заемщика они часто даже не пересматривают лимит кредитной линии.

Отечественная практика применения овердрафта также существенно отличается от зарубежной практики. Принципиальное различие - в срочности кредитования. Например, согласно французскому законодательству овердрафт бессрочен, в то время как в российской практике устанавливается его срок - 30 дней.

Кроме того, кредитование по овердрафту за рубежом подразумевает кредитование текущего счета без обособления задолженности на отдельном ссудном счете, в то время как в России - это кредитование, основанное на переводе в конце рабочего дня суммы оплачиваемых обязательств на открываемый для этой цели ссудный счет.

Есть и другие различия. Так, в зарубежной практике предусмотрен длительный, регулярный овердрафт (у нас не предусмотрен); не требуется гарантия (у нас требуются гарантия и залог); возможна прерываемая и непрерываемая ссудная задолженности (у нас только прерываемая); кредитование основано на письменном соглашении, однако возможно и без него (у нас - только на основе договора).

Кредитование частного объекта.

Что касается кредитования частного объекта, то основную долю (более 90%) в нем занимает целевой кредит.

Точного определения понятия «целевой кредит» в экономической литературе нет. В известном «Положении о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» такой кредит не выделяется. Тем не менее описание его можно встретить в учебной литературе.

По существу речь идет о таких кредитах, которые выдаются субъектам на удовлетворение их целевой потребности, обусловленной конкретными и частными экономическими операциями.

В нашем понимании целевой кредит взаимосвязан с целенаправленным удовлетворением потребности экономических субъектов в дополнительном оборотном капитале, обусловленной наличием конкретного объекта кредитования. Целевой кредит по своей природе - это кредит под конкретный (целевой) объект.

Целевые кредиты, на наш взгляд, обладают вполне определенными признаками, а именно:

- удовлетворяют индивидуальные потребности заемщика. По своей природе данные потребности могут носить многоразовый характер;

- имеют дело с частными потребностями в рамках того или иного объекта кредитования;

- получают отражение на отдельном ссудном счете, на котором фиксируется задолженность по каждому отдельному частному объекту кредитования;

- каждая новая выдача ссуд после погашения задолженности в установленные сроки фиксируется на новом ссудном счете.

Представляется, что в зависимости от характера возникающей потребности в данном виде ссуд их следует разделять на три группы. Первая группа - кредиты, обслуживающие платежные нужды экономических субъектов. Вторая группа — кредиты, обслуживающие потребности субъектов, возникающие в ходе производственного и торгового циклов. Третья группа - кредиты, вызванные необходимостью прироста капитала.

Направления совершенствования системы кредитования предприятий.

Действующая система краткосрочного кредитования корпоративных и частных потребностей предприятий нуждается в совершенствовании. Представляется целесообразным внести в нее ряд изменений. Прежде всего необходимо разработать единую методическую базу организации кредитования. В настоящее время такая база носит незавершенный характер. Инструкции по организации кредитования, рекомендованные коммерческим банкам, достаточно общие, детально не прописывают механизм выдачи и погашения ссуд. Банки нуждаются в разработке положений, более подробно раскрывающих порядок планирования, процедуру кредитования и контроля за использованием кредита.

Подготовка методических документов не является исключительно задачей Банка России. Это нужно самим коммерческим банкам, которые через свои ассоциации могли бы инициировать разработку полного пакета методического обеспечения.

Нам представляется, что совершенствование системы кредитования должно пойти по линии:

- создания системы кредитования, направленной

на реализацию сущностных черт кредита и обеспечение коммерческих интересов участников кредитной сделки;

- обеспечения принципов кредитования (срочности, обеспеченности, платности, целевого характера) в увязке

с принципами рационального кредитования, используемыми зарубежными банками;

- адаптации международного опыта кредитования

к российской банковской практике;

- построения системы кредитования, основанной на более качественном планировании потребностей предприятий в заемных средствах;

- приближения сроков кредитования к реальному движению материальных запасов и затрат;

- дифференциации процесса кредитования с учетом характера кругооборота средств предприятий;

- развития новых форм кредитования, соответствующих интересам как заемщика, так и банка-кредитора;

- усиления контроля банка за использованием банковских ссуд.

Кредитование укрупненного объекта в пределах кредитной линии.

К числу наиболее важных проблем кредитования укрупненного объекта в пределах кредитной линии следует отнести обоснование способа определения лимита кредитования. Целесообразно его изменить: рассчитывать как на базе размера совокупных затрат клиента (на основе технико-экономического обоснования потребности в ссуде), так и на основе оценки возможных источников возврата кредита.

Расчет лимита кредитного риска, на наш взгляд, необходимо производить последовательно в три этапа:

1)дать оценку кредитоспособности заемщика на основе финансовых коэффициентов, избранных банком, и критериальных уровней;

2)провести дисконтирование активов заемщика с учетом выделения четырех групп ликвидности активов и установленного коэффициента дисконтирования, дифференцированного в зависимости от группы ликвидности и класса кредитоспособности заемщика;

3)сопоставить сумму лимита кредитного риска, предполагаемого к выдаче кредита, с предельной величиной «крупных кредитов», исходя из нормативных требований ЦБ РФ.

При расчете размера кредитной линии, на наш взгляд, целесообразно учитывать особенности кругооборота средств заемщика - его равномерный (несезонный) или неравномерный (сезонный) характер, применяя дифференцированную величину лимита кредитной линии, учитывающую период сезонного нарастания затрат и период их снижения.

Также, на наш взгляд, российским коммерческим банкам следует использовать следующий зарубежный опыт функционирования кредитных линий:

- специальную процедуру открытия кредита, предусматривающую предварительную договоренность клиента с банком о возможности беспрепятственного получения кредита в момент возникновения потребности в банковской ссуде;

- установление первоклассным заемщикам на короткий срок лимитов, в пределах которых клиент в любой момент может обращаться в банк за кредитными ресурсами, не заключая предварительных кредитных соглашений;

- использование максимально гибких постоянных кредитных линий (evergreen), не имеющих фиксированной даты погашения кредитов;

- применение кредитных линий, получивших название «зонтика», по условиям которых банк согласовывает с заемщиком, как правило, с материнской компанией, общий лимит для всего концерна. Отдельные компании внутри группы могут получать кредиты в пределах определенных сублимитов «под общим зонтиком».

Кредитование по овердрафту.

При решении вопроса о возможности предоставления овердрафта российские коммерческие банки отдают предпочтение тем клиентам, которые, во-первых, открывают свой расчетный счет в данном кредитном учреждении, во-вторых, имеют стабильный денежный оборот, характеризующийся постоянным поступлением выручки от реализации; в-третьих, демонстрируют устойчивую кредитоспособность, оцененную на основе финансовых коэффициентов.

На практике существует и ряд других требований к клиенту. Среди них:

- устойчивое, конкурентоспособное положение на рынке;

- наличие постоянных деловых партнеров;

- отсутствие таких факторов, как: просроченная задолженность перед банком по любым обязательствам; картотека неоплаченных в срок платежных документов, просроченных долгов перед бюджетом и внебюджетными фондами; ограничений операций по счету, наложенные налоговыми и иными органами.

Весьма интересен опыт английских банков. Они при решении вопроса о возможности кредитования принимают во внимание следующие принципы:

- кредит не должен быть предоставлен, если не определен источник его погашения или определен лишь умозрительно, либо не известно, как он будет использован;

- кредит предоставляется только идентифицированным и приемлемым клиентам;

- обеспечение сделки и источник погашения ссуды не должны никак влиять на репутацию банка;

- определение цены кредита должно производиться в соответствии с уровнем риска и используемой моделью оценки;

- реализация обеспечения по кредиту должна быть второстепенным и никак не главным источником погашения кредита;

- предоставленный кредит должен соответствовать разработанной заемщиком деловой стратегии;

- банк должен иметь возможность проследить использование кредита;

- цена среднесрочных и долгосрочных кредитных сделок, их структура и обеспечение должны быть таковыми, чтобы банк мог продать кредит третьей стороне в случае необходимости;

- следует использовать дополнительные меры предосторожности, если кредит предоставляется предприятиям, осваивающим новый рынок, производящим новую продукцию;

- всем клиентам должны быть назначены менеджеры, ответственные за мониторинг показателей деятельности предприятия на основе данных бухгалтерского учета;

- кредит не должен предоставляться клиенту, рассчитывающему погасить его только в случае удачной комбинации событий;

- необходимо избегать непропорционально большого размера риска на одного заемщика и концентрации рисков определенной категории заемщиков;

- рыночные риски и риски определенных групп заемщиков должны быть покрыты обязательствами лиц, достаточно кредитоспособных, чтобы рассчитаться по этим обязательствам;

- кредитные услуги предоставляются лишь в том случае, если все риски находятся в границах допустимых лимитов;

- заемщики должны предоставлять регулярную и полную информацию, касающуюся их деятельности и финансового положения.

Представляется, что руководствоваться этими принципами целесообразно было бы и российским коммерческим банкам.

Также, на наш взгляд, лимит кредитования по овердрафту необходимо дифференцировать в зависимости от совокупного среднемесячного кредитового оборота по расчетному/текущему счету заемщика и в зависимости от типа обеспечения.

Что касается потребности в кредите, то ее планирование должно осуществляться не на основе усредненных фактических данных за прошлый период, которые часто не совпадают с текущей ситуацией, а на основе предполагаемого или фактического объема несовпадения платежей и поступлений средств.

Сегодня большинство коммерческих банков устанавливает единые для всех клиентов предельные сроки овердрафтного кредитования, что, на наш взгляд, нецелесообразно, так как фактические сроки пользования овердрафтом у заемщиков различны вследствие особенностей организации расчетов и, как правило, меньше предельных сроков (3-14 дней). Таким образом, целесообразно установить индивидуальный срок пользования данным видом кредита и сократить его до 15 дней; в последующем перейти на систему кредитования предприятий на срок до востребования.

Помимо вышесказанного, в целях усовершенствования порядка кредитования по овердрафту представляется, что при возникновении «тяжелых» овердрафтов следует рекомендовать клиентам оформлять целевые кредиты, а также в целом упорядочить систему кредитования по овердрафту, установив детальные правила пользования данным видом кредита, разработать для этого специальные положения, которые должны быть одобрены Центральным банком РФ для всех российских коммерческих банков.

Date: 2016-01-20; view: 14126; Нарушение авторских прав