Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Помните, бюджет – не самоцель. Он помогает управлять своими денежными потоками для достижения личных целей

А теперь составьте новый «целевой» бюджет, которому вы будете следовать, таким образом, чтобы расходы были меньше доходов. Давайте направим эту разницу между доходами и расходами на достижение важных для вас целей.

Распечатайте целевой бюджет и повесьте этот лист на видном месте. Сделайте все, чтобы не отклоняться от него в следующем месяце. Вот вам совет: ту разницу, которая должна получиться между доходами и расходами по запланированному вами «целевому» бюджету, отложите сразу же, как только получите первый в этом месяце доход. Внесите эту сумму на банковский депозит, чтобы не подвергать ее воздействию «эффекта тумбочки». Забудьте про то, что у вас есть эти деньги (в непредвиденных обстоятельствах вы всегда сможете воспользоваться этой суммой). Так вам будет легче прожить на оставшееся и, соответственно, автоматически «уложиться» в запланированный бюджет.

Анна всю жизнь снимала квартиру. И всегда хотела собственное жилье, но даже представить не могла, что может купить его при своем уровне доходов.

Анна – финансист, работала в средней российской компании в Питере. Среднемесячный доход варьировался от 70 до 120 тысяч рублей. Все уходило на «текучку» и спонтанные траты: любое желание она реализовывала тут же, сразу – неважно за какие деньги. Ей даже думать не хотелось о том, что тот же самый товар/услугу можно как минимум приобрести в другом месте гораздо дешевле, не говоря уже о том, чтобы отказаться от покупки. Сказывалось детское воспитание, когда родители «перебивались с копейки на копейку» и с трудом могли осилить даже необходимый минимум. Если отдыхать – так в самый лучший отель и в самый пик сезона. Если машину – так супернавороченную, пусть и в кредит. То же самое с бытовой техникой, мебелью, компьютерами, телефонами, одеждой, ресторанами, салонами красоты и т. д. Где уж тут найдутся деньги на квартиру, если никогда не было даже резерва денежных средств на непредвиденный случай.

Когда ей стукнуло тридцать, вдруг пришло понимание, что, возможно, ждать принца на белом коне смысла нет и квартирный вопрос откладывать дальше нельзя. С этим самым «квартирным вопросом» при изучении задачи Анне показалось все проще, чем с принцем: в рекордно короткие сроки был оформлен ипотечный кредит без первоначального взноса (были такие времена – помните?). И Анна стала обладательницей двухкомнатной квартиры за 7 миллионов рублей в новостройке на Крестовском (!) острове. Ее даже не смутил ежемесячный платеж по кредиту, составляющий почти 50 тысяч рублей. Хлопот со сделкой и ипотекой было немало, поэтому решила Анна себя порадовать – съездить в путешествие по Европе, в том числе недельку на испанском море отдохнуть. На последние деньги. Случилось все это в середине августа 2008 года…

Вскоре по возвращении Анну сократили. Правда, по‑честному выплатили все полагающиеся пособия, но они ее, конечно же, спасти не могли. Купленная квартира упала в цене. На работу устроиться невозможно. Кредит платить нужно, да и жить на что‑то тоже.

Вышла из этой «безвыходной» финансовой ситуации и бесконечной депрессии Анна только через два года. Работу, более‑менее соответствующую требованиям, нашла через год, все это время ведя утомительные переговоры с банком. А чтобы начать нормально чувствовать себя в финансовом плане – на это понадобился еще один год.

Сейчас Анна работает в крупной западной компании. Доход сократился по сравнению с прежним местом работы, но свои 70 тысяч рублей в месяц она получает, плюс премии раз в квартал. 50 тысяч рублей в месяц она по‑прежнему платит за кредит. Анна была просто вынуждена научиться жить на остающиеся после этого деньги. Теперь она и бюджет ведет, и за тратами следит. А самое интересное – как‑то сумела накопить на депозите более 100 тысяч рублей на непредвиденные случаи и продолжает пополнять копилку. «Я поняла, что главное – управлять своими финансами, тогда становится возможным то, что раньше казалось нереальным. Когда я зарабатывала больше, чем сейчас, и не платила ипотеку, мне нечего было откладывать и накапливать – все уходило на расходы. Сейчас я думаю, куда же утекало столько денег… и я не могу ответить на этот вопрос. Я не могу сказать, что сейчас живу хуже, чем раньше: не знаю, как я выжила в первый год после сокращения, но сейчас я хожу в те же самые магазины, рестораны, салоны, недавно съездила отдохнуть на пару недель – в Финляндию, а потом на море. Моя критическая ситуация научила меня многому, но жаль, что мне понадобилось столько лет и такой стресс, чтобы понять простую истину: своими личными финансами нужно управлять так же, как и финансами компании», – говорит сегодня Анна.

Итак, если вы до сих пор не сделали хотя бы таблицу в Excel и не стали ее заполнять – ваша «кругосветка» так и останется мечтой. Просто откройте файл прямо сейчас, запишите траты, совершенные вами сегодня, и составьте «целевой» бюджет!

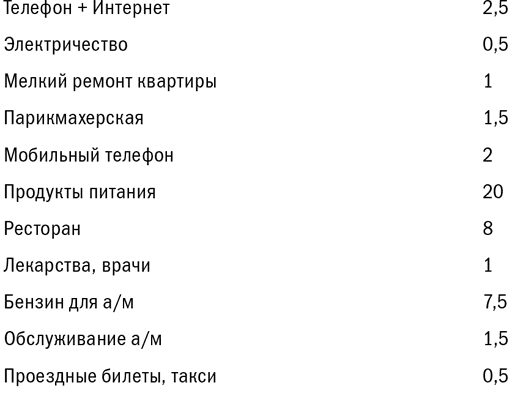

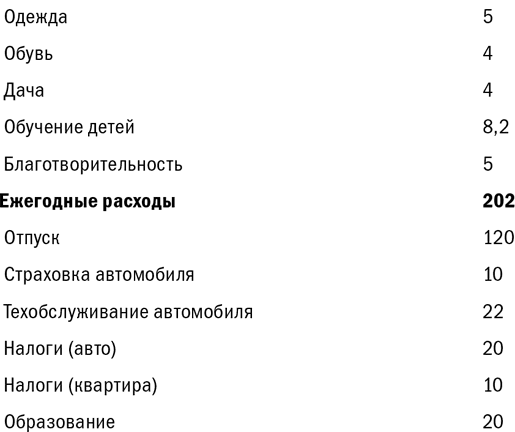

Для повышения мотивации приведу реальный пример.

Семья из пяти человек в Москве: мама, папа, трое несовершеннолетних детей. Работают оба родителя.

Видите, все очень просто!

Варианты ведения бюджета

Итак, теперь у нас есть теоретические знания, и мы имеем срез состояния наших финансов на сегодня. Сколько времени вы на это потратили? Если хотите систематизировать ведение бюджета, то можете один раз поставить программу в своем мобильном или завести табличку в ежедневнике.

В Интернете на данный момент предлагаются различные готовые решения по учету личных финансов. Их можно условно разбить на три основные категории: ПО для смартфонов, ПО (офлайн) для компьютера, онлайн‑сервисы (сайты) в Интернете.

Следует отметить, что в России наиболее распространен учет личных финансов в MS Excel и программе 1 С. На Западе же существует огромное количество разнообразных программ учета для смартфонов. Однако в последние годы все бо́льшую популярность приобретают онлайн‑сервисы в Интернете, позволяющие получить доступ к своим расходам и доходам с любого ПК, подключенного к Сети, или даже с мобильного телефона с поддержкой GPRS/EDGE/3G/WiFi.

Каким требованиям должна удовлетворять идеальная система учета?

• Иметь простой и удобный интерфейс, доступный для понимания и непосвященным.

• Осуществлять импорт/экспорт данных в/из офлайновых программ на ПК.

• Предоставлять гибкую систему отчетов.

• Осуществлять расширенный поиск по разным атрибутам.

• Иметь кредитный калькулятор.

• Вести бюджетирование.

• Поддерживать учет в разных валютах.

• Учитывать вложения на депозиты и инвестиции.

Ниже привожу список популярных интернетовских программ и сервисов учета личных финансов, по результатам краткого анализа которых составим сравнительную табличку.

• EasyFinance – http://easyfinance.ru, онлайн.

• Drebedengi – http://drebedengi.ru, есть как онлайн, так и офлайн.

• MoneyTracker – http://dominsoft.ru, офлайн.

• Family – http://sanuel.com, офлайн.

• HomeMoney – http://homemoney.ua, онлайн.

• 4 Конверта – http://www.4konverta.com, онлайн.

• Дзен‑мани – http://zenmoney.ru, онлайн.

• AbilityCash – http://dervish.ru, офлайн.

• 1C‑Деньги – http://online.1c.ru/catalog, офлайн.

Данные, приведенные далее в таблице, позволяют эти сервисы сравнить.

Если спросите, какую программу выбрать, мой ответ – под себя. Главное – чтобы вам было удобно и комфортно вести свой учет. Только если останавливаетесь на онлайн‑системе, изучите предварительно вопросы безопасности хранения данных: в сети много отзывов и информации на эту тему по каждой из обозначенных систем.

Лично я, несмотря на все достоинства современных программных разработок, по‑прежнему использую Excel – мне так удобно. Excel имеет такое важное достоинство, как гибкость, а соответственно, возможность сделать все, что угодно. Мне это нравится. Но не всем этот вариант удобен и комфортен.

* Автоматическая синхронизация данных с банком (операции по банковским картам): ВТБ24, Ситибанк, АМТ Банк, выгрузка из банковского клиента Альфа‑банка для EasyFinance.

Например, у меня есть подруга Маша, которая поступает следующим образом: ежедневно при каждой трате достает мобильный телефон и вносит расход во встроенную на нем программу для учета личных финансов. Да, многие производители телефонов – тот же самый Apple – стали или включать такие программы в стандартный пакет мобильного, или предлагать скачать их за очень небольшие деньги. Один раз в месяц Маша достает телефон и сверяет факт с «целевым бюджетом» просто на бумаге, делает выводы, вносит правки на будущее. Ежемесячная сверка план/факт помогает оптимально расходовать деньги, показывает, когда пора остановиться, дабы не жертвовать главным (ключевыми целями) ради «пустого».

Date: 2016-02-19; view: 318; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |