Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прогнозирование объемов работ

Планируемые показатели доходной части бюджета компании являются фундаментом для большей части стратегических и тактических финансовых планов.

Предприятие строительной отрасли несколько лет работающее в условиях рынка и завоевавшее довольно устойчивое положение, выполняет, как правило, определенные специализированные виды работ, объем которых имеет незначительные колебания, связанные, в основном, с сезонностью их выполнения. В данной контрольной работе предлагается спрогнозировать на год объемы работ в стоимостном выражении.

Для заполнения таблицы 5 необходимо пользоваться исходными данными, приведенными в приложении Г, Д, Е.

Исходные данные приложения Г выбираются в соответствии с вариантом индивидуального задания студента.

Qреал = Пт * Ч, (1)

где Q реал - объем выполненных работ, рублей;

Пт - производительность труда одного работника, руб./чел.;

Ч - среднесписочная численность работников, чел.

Коэффициенты в приложении Д приведены к значению предыдущего месяца, а не к начальному, то есть для получения значения текущего месяца необходимо умножить значение предыдущего месяца на коэффициент текущего месяца.

Например,

(2)

(2)

- выручка от реализации продукции в феврале;

- выручка от реализации продукции в феврале;

- выручка от реализации продукции в январе;

- выручка от реализации продукции в январе;

Кфевр - коэффициент изменения объема работ в феврале.

Форма составления годового плана выручки от реализации (Qреал) продукции по видам специализированных работ с разбивкой по месяцам приведена в таблице 5.

Таблица 5

Составление годового плана выручки от реализации продукции по видам специализированных работ, руб.

| Период | Коэффициент сезонности | Работы по сооружению подземной части жилых строений | Работы по сооружению надземной части жилых строений | ВСЕГО |

| январь | 1,0 | |||

| февраль | 1,0 | |||

| март | 1,0 | |||

| 1 квартал | - | |||

| апрель | 1,05 | 119181100,5 | 109940506,2 | 229121606,7 |

| май | 1,1 | 131099210,6 | 120934556,8 | 252033767,4 |

| июнь | 1,1 | 144209131,6 | 133028012,5 | 277237144,1 |

| 2 квартал | - | 394489442,7 | 363903075,5 | 758392518,2 |

| июль | 1,15 | 165840501,3 | 152982214,4 | 318822715,7 |

| август | 1,0 | |||

| сентябрь | 1,0 | 165840501,3 | 152982214,4 | 318822715,7 |

| 3 квартал | - | 497521503,7 | 458946642,8 | 956468146,4 |

| октябрь | 1,0 | |||

| ноябрь | 0,99 | 151452391,9 | 315634487,9 | |

| декабрь | 0,98 | 160898454,1 | 309321798,1 | |

| 4 квартал | - | 490921051,1 | 452857949,9 | 943779000,9 |

| ГОД | - |

Планирование переменных издержек

Разделение затрат на переменные и постоянные имеет важное значение при переходе к рыночным отношениям. В строительстве в зависимости от назначения и места совершения строительных работ при планировании и учете затрат принят следующий перечень статей: материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов - эти статьи затрат объединены в группу прямых затрат. Четвертой статьей затрат являются накладные расходы.

В контрольной работе для удобства выделения переменных и постоянных затрат в составе себестоимости строительства принимаем, что к переменным относятся все прямые затраты, а к постоянным - все накладные расходы. Переменные затраты изменяются пропорционально изменению объема работ. Планирование материальных затрат осуществляется по их уровню в процентах к сумме объема работ.

В данной контрольной работе доля затрат на материалы в составе объема по видам работ равна:

- подземной части - 55%;

- надземной -45 %.

Расчет суммы плановых затрат на приобретение материальных ресурсов сводится в таблицу 6.

Статья затрат «Расходы на содержание и эксплуатацию машин и механизмов» по своему экономическому содержанию представляет собой совокупность затрат на материальные ресурсы: запасные части, покупные комплектующие изделия, топливо, транспортные услуги, энергетические ресурсы со стороны (тепло-, электроэнергия, сжатый воздух, вода), а также заработную плату рабочих, занятых обслуживанием и эксплуатацией машин и механизмов. Таким образом, планирование материальных затрат и заработной платы осуществляется с учетом затрат на содержание и эксплуатацию машин и механизмов, т. е. отдельно эту статью рассчитывать не нужно.Таблица 6 - Расчет суммы плановых затрат на приобретение материальных ресурсов

| Период | Работы по сооружению подземной части жилых строений (55%) | Работы по сооружению надземной части жилых строений (45%) | ВСЕГО |

| Январь | 62428195,5 | 47117359,8 | 109545555,3 |

| Февраль | 62428195,5 | 47117359,8 | 109545555,3 |

| Март | 62428195,5 | 47117359,8 | 109545555,3 |

| 1 квартал | 187284586,5 | 141352079,4 | 328636665,9 |

| Апрель | 65549605,28 | 49473227,79 | 115022833,1 |

| Май | 72104565,8 | 54420550,57 | 126525116,4 |

| Июнь | 79315022,38 | 59862605,63 | |

| 2 квартал | 216969193,5 | 380725577,4 | |

| Июль | 91212275,74 | 68841996,47 | 160054272,2 |

| Август | 91212275,55 | 68841996,3 | 160054271,9 |

| Сентябрь | 91212275,74 | 68841996,47 | 160054272,2 |

| 3 квартал | 206525989,2 | 480162816,3 | |

| Октябрь | 91212275,55 | 68841996,3 | 160054271,9 |

| Ноябрь | 90300152,79 | 68153576,34 | 158453729,1 |

| Декабрь | 88494149,74 | 66790504,81 | 155284654,5 |

| 4 квартал | 270006578,1 | 203786077,4 | 473792655,5 |

| ГОД | 947897185,1 | 715420530,1 |

Статья затрат «Расходы на содержание и эксплуатацию машин и механизмов» по своему экономическому содержанию представляет собой совокупность затрат на материальные ресурсы: запасные части, покупные комплектующие изделия, топливо, транспортные услуги, энергетические ресурсы со стороны (тепло-, электроэнергия, сжатый воздух, вода), а также заработную плату рабочих, занятых обслуживанием и эксплуатацией машин и механизмов.

Средняя заработная плата по месяцам не изменяется и определяется как средневзвешенная величина по численности рабочих:

(3)

(3)

где  - заработная плата рабочих по

- заработная плата рабочих по  -му виду работ;

-му виду работ;

- численность рабочих, занятых -ым видом работ.

- численность рабочих, занятых -ым видом работ.

Значения по графе «Численность всего» меняются от месяца к месяцу с учетом коэффициентов.

Таблица 7 - Расчет затрат на оплату труда производственного персонала

| Месяц | Численность, чел. | Среднемесячная зарплата | Фонд оплаты труда без начисления на зарплату | Начисления на зарплату | Фонд оплаты труда с начислениями на зарплату |

| Январь | 41463,35 | 10282910,8 | 2673556,808 | 12956467,61 | |

| Февраль | 41463,35 | 10282910,8 | 2673556,808 | 12956467,61 | |

| Март | 41463,35 | 10282910,8 | 2673556,808 | 12956467,61 | |

| 1 квартал | 41463,35 | 30848732,4 | 8020670,424 | 38869402,82 | |

| Апрель | 41463,35 | 2802922,46 | 13583393,46 | ||

| Май | 41463,35 | 11858518,1 | 3083214,706 | 14941732,81 | |

| Июнь | 41463,35 | 13019491,9 | 3385067,894 | 16404559,79 | |

| 2 квартал | 41463,35 | 9271205,06 | 44929686,06 | ||

| Июль | 41463,35 | 14968269,35 | 3891750,031 | 18860019,38 | |

| Август | 41463,35 | 14968269,35 | 3891750,031 | 18860019,38 | |

| Сентябрь | 41463,35 | 14968269,35 | 3891750,031 | 18860019,38 | |

| 3 квартал | 41463,35 | 44904808,05 | 11675250,09 | 56580058,14 | |

| Октябрь | 41463,35 | 14968269,35 | 3891750,031 | 18860019,38 | |

| Ноябрь | 41463,35 | 14802415,95 | 3848628,147 | 18651044,1 | |

| Декабрь | 41463,35 | 14512172,5 | 3773164,85 | 18285337,35 | |

| 4 квартал | 41463,35 | 44282857,8 | 11513543,03 | 55796400,83 | |

| ГОД | 41463,35 | 155694879,3 | 40480668,61 | 196175547,9 |

Планирование постоянных издержек

Постоянными называются затраты, сумма которых не меняется при изменении объема работ. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня реализации работ. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении - увеличиваться.

В строительстве к постоянным расходам целесообразно относить виды затрат, представленные в таблице 8.

На первоначальном этапе необходимо определить фонд оплаты труда управленческого персонала исходя из следующего условия, что на каждые 7 рабочих приходится один служащий

Для определения количества служащих необходимо исходить из среднегодовой численности рабочих:

= 248/7 = 35 (4)

= 248/7 = 35 (4)

Затем необходимо распределить полученное число служащих по конкретным должностям и определить их суммарную месячную зарплату, которая не будет меняться по месяцам. Расчеты произведем в дополнительной таблице 7.1.

Таблица 7.1 – Информация об управленческом составе компании

| № п.п | Наименование должности | Среднемесячная зарплата 1 работника | Кол-во работников | Суммарная зарплата гр.3 * гр.4 |

| 1. | Управляющий (президент) фирмы | |||

| 2. | Вице-президент по производству | |||

| 3. | Секретарь-машинистка | |||

| 4. | Инженер-строитель по технической документации | |||

| 5. | Инженер-технолог | |||

| 6. | Экономист-сметчик | |||

| 7. | Бухгалтер | |||

| 8. | Диспетчер по закупкам и транспорту | |||

| 9. | Инженер по оперативно-производственному планированию | |||

| 10. | Менеджер объекта | |||

| 11. | Уборщица | |||

| Итого: |

Амортизационные отчисления на полное восстановление собственных основных фондов рассчитываются исходя из равномерного начисления износа в течение пятилетнего срока эксплуатации основного оборудования  и двадцатилетней эксплуатации зданий и сооружений

и двадцатилетней эксплуатации зданий и сооружений  . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

. При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

=15 500 000/20*12=64 583,33 руб.

=15 500 000/20*12=64 583,33 руб.

=17 500 000/5*12=291 666,67 руб. (5)

=17 500 000/5*12=291 666,67 руб. (5)

где  - соответственно стоимость приобретенных зданий или оборудования.

- соответственно стоимость приобретенных зданий или оборудования.

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит:

= 2 373 312 *0,2 / 180 = 2637,0 руб.

= 2 373 312 *0,2 / 180 = 2637,0 руб.

= 2 373 312*0,8/ 48 = 39 555,2 руб. (6)

= 2 373 312*0,8/ 48 = 39 555,2 руб. (6)

Расходы на служебные командировки (1,04%), затраты на временные здания и сооружения (3.18%), представительские и конторские расходы (0,16%), расходы на коммунальные услуги (0,33%), а такжепрочие постоянные затраты (1,6%) рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее.

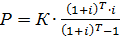

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита - 3 года. Проценты по краткосрочному кредиту составляют 10 % годовых, а по долгосрочному - 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Определение сумм для погашения кредитов осуществляется по формуле взноса на амортизацию платежа, который включает в себя процент и суммы в оплату основной части долга, позволяющие погасить кредит в течение установленного срока:

Р – размер периодического платежа для погашения (амортизации) долга;

К – сумма первоначального долга;

Т – период погашения долга, лет;

i – ставка годового процента, доли единиц.

Для определения размера ежемесячного платежа необходимо разделить номинальную ставку годового процента на частоту начисления процента, то есть на 12, и умножить число лет на число периодов погашения долга, то есть тоже на 12.

Результаты расчета сводятся в таблицу 8.

Таблица 8 - Расчет постоянных затрат

| № п/п | Наименование видов затрат | Я | Ф | М | 1кв | Ап | Май | Ин | 2 кв | Ил | Ав | С | 3кв | О | Н | Д | 4кв | год |

| Заработная плата руководителей, специалистов, служащих | ||||||||||||||||||

| Начисления на заработную плату (38,5%) | 138602,7 | 138602,7 | 138602,7 | 415808,1 | 138602,7 | 138602,7 | 138602,7 | 415808,1 | 138602,7 | 138602,7 | 138602,7 | 415808,1 | 138602,7 | 138602,7 | 138602,7 | 415808,1 | 1663232,4 | |

| АО на полное восстановление ОФ | 398442,2 | 398442,2 | 398442,2 | 1195326,6 | 398442,2 | 398442,2 | 398442,2 | 1195326,6 | 398442,2 | 398442,2 | 398442,2 | 1195326,6 | 398442,2 | 398442,2 | 398442,2 | 1195326,6 | 4781306,4 | |

| Расходы на служебные командировки | 106942,3 | 106942,3 | 106942,3 | 320826,8 | 112116,9 | 123328,6 | 135402,7 | 370848,2 | 155670,0 | 155670,0 | 155670,0 | 467010,0 | 155670,0 | 153945,1 | 150926,6 | 460541,7 | 1619226,7 | |

| Временные здания и сооружения | 326996,6 | 326996,6 | 326996,6 | 980989,7 | 342819,0 | 377100,9 | 414019,8 | 1133939,7 | 475991,0 | 475991,0 | 475991,0 | 1427972,9 | 475991,0 | 470716,8 | 461487,1 | 1408194,9 | 4951097,2 | |

| Конторские и представитель-ские расходы | 16452,7 | 16452,7 | 16452,7 | 49358,0 | 17248,8 | 18973,6 | 20831,2 | 57053,6 | 23949,2 | 23949,2 | 23949,2 | 71847,7 | 23949,2 | 23683,9 | 23219,5 | 70852,6 | 249111,8 | |

| Расходы на коммунальные услуги | 33933,61 | 33933,61 | 33933,61 | 101800,82 | 35575,55 | 39133,11 | 42964,32 | 117672,99 | 49395,29 | 49395,29 | 49395,29 | 148185,87 | 49395,29 | 48847,97 | 47890,17 | 146133,43 | 513793,10 | |

| Расходы, связанные с кредитованием /Долг.кредит | 2504667,0 | 2504667,0 | 2504667,0 | 7514001,0 | 2504667,0 | 2504667,0 | 2504667,0 | 7514001,0 | 1537953,4 | 1537953,4 | 1537953,4 | 4613860,2 | 1537953,4 | 1537953,4 | 1537953,4 | 4613860,2 | 24255722,4 | |

| Расходы, связанные с кредитованием /Кратк.кредит | 164526,57 | 164526,57 | 164526,57 | 493579,72 | 172487,54 | 189736,29 | 208311,87 | 570535,70 | 239492,31 | 239492,31 | 239492,31 | 718476,93 | 239492,31 | 236838,66 | 232194,76 | 708525,72 | 2491118,07 | |

| Прочие постоянные расходы | 4613039,371 | 4613039,371 | 4613039,371 | 13839118,11 | 4644435,42 | 4712460,192 | 4785717,639 | 14142613,25 | 3941971,896 | 3941971,896 | 3941971,896 | 11825915,69 | 3941971,896 | 3931506,546 | 3913192,185 | 11786670,63 | 51594317,68 | |

| ИТОГО | 2504667,0 | 2504667,0 | 2504667,0 | 7514001,0 | 2504667,0 | 2504667,0 | 2504667,0 | 7514001,0 | 1537953,4 | 1537953,4 | 1537953,4 | 4613860,2 | 1537953,4 | 1537953,4 | 1537953,4 | 4613860,2 | 24255722,4 |

Планирование финансовых результатов деятельности предприятия

Одна из основных задач составления плана финансовых результатов (плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени.

Финансовый план, с помощью которого оцениваются доходы и расходы в ближайшей перспективе, является основой для составления сметы будущих расходов предприятия и определения потребности в привлечении дополнительных финансовых средств.

Планирование финансовых результатов осуществляется на основании данных, полученных в предыдущих 3, 4, 5 разделах курсового проекта по форме таблицы 9.

Строка 6 «Налог на имущество» (Ни) - рассчитывается ежеквартально, а полученная сумма налога равномерно распределяется по месяцам квартала. По каждому кварталу суммируется остаточная стоимость зданий и сооружений (Сзд.о), оборудования и материальных запасов. Полученная квартальная сумма налога делится равномерно по месяцам.

Таблица 9 - Планирование финансовых результатов

| № п/п | Статьи доходов и расходов | Я | Ф | М | 1кв | Ап | Май | Ин | 2 кв | Ил | Ав | С | 3кв | О | Н | Д | 4кв | год |

| Выручка от реализации | 229121606,7 | 252033767,4 | 277237144,1 | 758392518,2 | 318822715,7 | 318822715,7 | 956468146,4 | 315634487,9 | 309321798,1 | 943779000,9 | ||||||||

| Переменные затраты, всего | 122502022,9 | 122502022,9 | 122502022,9 | 367506068,7 | 128606226,6 | 141466849,2 | 155582187,8 | 425655263,5 | 178914291,6 | 178914291,3 | 178914291,6 | 536742874,4 | 178914291,3 | 177104773,2 | 173569991,9 | 529589056,3 | ||

| 2.1 | Материальные затраты | 109545555,3 | 109545555,3 | 109545555,3 | 328636665,9 | 115022833,1 | 126525116,4 | 380725577,4 | 160054272,2 | 160054271,9 | 160054272,2 | 480162816,3 | 160054271,9 | 158453729,1 | 155284654,5 | 473792655,5 | ||

| 2.2 | Затраты на з/п с начисл-ми на нее | 12956467,61 | 12956467,61 | 12956467,61 | 38869402,82 | 13583393,46 | 14941732,81 | 16404559,79 | 44929686,06 | 18860019,38 | 18860019,38 | 18860019,38 | 56580058,14 | 18860019,38 | 18651044,1 | 18285337,35 | 55796400,83 | 196175547,9 |

| Сумма покрытия | 95709031,09 | 95709031,09 | 95709031,09 | 287127093,3 | 100515380,1 | 110566918,2 | 121654956,3 | 332737254,7 | 139908424,1 | 139908423,7 | 139908424,1 | 139908423,7 | 138529714,7 | 135751806,3 | 414189944,6 | |||

| Постоянные расходы, всего | 4613039,371 | 4613039,371 | 4613039,371 | 13839118,11 | 4644435,42 | 4712460,192 | 4785717,639 | 14142613,25 | 3941971,896 | 3941971,896 | 3941971,896 | 11825915,69 | 3941971,896 | 3931506,546 | 3913192,185 | 11786670,63 | 51594317,68 | |

| Чистая прибыль (убыток) до налогооб-ия | 91095991,72 | 91095991,72 | 91095991,72 | 273287975,2 | 95870944,72 | 116869238,7 | 318594641,5 | 135966452,2 | 135966451,8 | 135966452,2 | 407899356,3 | 135966451,8 | 134598208,2 | 131838614,1 | 402403273,9 | |||

| Налог на им-во 2% от ср.год.ст-ти им-ва | 259404,3 | 259404,3 | 259404,3 | 778212,9 | 259404,3 | 259404,3 | 259404,3 | 778212,9 | 259404,3 | 259404,3 | 259404,3 | 778212,9 | 259404,3 | 259404,3 | 259404,3 | 778212,9 | 3112851,6 | |

| Прибыль, подлежащая налогооб-ию | 90836587,42 | 90836587,42 | 90836587,42 | 272509762,3 | 95611540,42 | 105595053,7 | 116609834,4 | 317816428,6 | 135707047,9 | 135707047,5 | 135707047,9 | 407121143,4 | 135707047,5 | 134338803,9 | 131579209,8 | |||

| Налог на Пр | 18167317,48 | 18167317,48 | 18167317,48 | 54501952,45 | 19122308,08 | 21119010,74 | 23321966,87 | 63563285,72 | 27141409,58 | 27141409,5 | 27141409,58 | 81424228,67 | 27141409,5 | 26867760,77 | 26315841,95 | 80325012,21 | 279814479,2 | |

| Пр, ост.в распоряж-ии организации | 72669269,93 | 72669269,93 | 72669269,93 | 218007809,8 | 76489232,34 | 84476042,96 | 93287867,5 | 254253142,9 | 108565638,3 | 108565638,3 | 325696914,7 | 107471043,1 | 105263367,8 | 321300048,8 |

Планирование движения денежных средств

Планирование движения денежных средств составляет основу успешной деятельности, так как одной из основных задач предприятия является поддержание текущей платежеспособности. Если в проекте отчета о прибылях и убытках намечались конкретные финансовые цели, то планируя движение денежных средств, определяется, когда и сколько денег поступит на предприятие или будет уплачено по счетам поставщиков продукции и кредиторов, чтобы обеспечить нормальную деятельность предприятия.

При разработке плана денежных потоков необходимо установить конкретные источники поступления денег: выручка от реализации товаров и услуг; авансы, полученные от заказчиков; средства, полученные от финансовых вложений и продажи ценных бумаг; средства, полученные от продажи части основных средств и оборудования; кредиты и займы; новые инвестиции и т. д.

Затем определяются предстоящие расходы, включая переменные на производство и реализацию продукции и постоянные, а также выплату задолженностей и процентов по ним, выплату дивидендов акционерам компании, расходы на приобретение оборудования, необходимые платежи в бюджет и т. д. Таким образом, можно определить итоговый баланс движения денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенного на величину понесенных расходов.

В план денежных потоков включается только реальные поступления и расходы, планируемые на каждый конкретный период времени. Это фактически выплачиваемые деньги, а не обязательства, принятые на себя предприятием сейчас, но подлежащие оплате в будущем, они отражаются в проекте отчета о финансовых результатах деятельности и в балансе.

В качестве исходных данных для составления плана - движения денежных потоков служат результаты расчетов, полученные в разделах 1,2,3,4,5,6. План движения денежных потоков разработаем в виде таблицы 10.

При заполнении строки 1.1. таблицы необходимо учитывать средний временной сдвиг между реальной сдачей готовой продукции (подписания акта приемки - сдачи подрядных работ) с выставлением счета и поступлением денег на расчетный счет предприятия. Для расчетов в данном курсовом проекте принимается средний срок задержки платежа - 10 дней, то есть оплата одной трети счетов за данную строительную продукцию поступит в следующем месяце. Условимся, что с декабря предшествующего периода расходы на январь планового периода не переходили, т.е. в графе за январь по строке 1.1. значения нет.

В остальные периоды распределение доходов прошлых периодов и выручки от реализации осуществляется с учетом временного сдвига, т. е. по строке 1.2. в январе значение будет равно 2/3 выручки за январь, а 1/3 переходит в строку 1.1. за февраль и т. д.

Строка 1.3. «Другие источники» заполняется на основании данных табл. 3, принимая во внимание, что кредит может быть открыт в любой месяц планового периода, но момент открытия кредита совпадает с моментом приобретения элементов основных фондов или иного способа использования заемных средств в соответствии с табл.2. Для упрощения расчетов рекомендуется в строки 1.3. и 2.3. включать итоговое значение табл.2 (или табл. 3) в январе.

Строки 2.1 и 2.2 (переменные и постоянные расходы) заполняются на основании данных табл. 6,7,8. Строка 2.3 «Разное» заполняется на основании данных табл.2.

Строка 3 представляет собой результат деятельности предприятия за период (прибыль или убыток).

Строка 4 «Остаток денежных средств на конец периода» определяется как сумма средств, полученных по строке 3 в текущем месяце, и остатка денежных средств на конец отчетного периода предыдущего месяца. В данном курсовом проекте предполагается, что в декабре предшествующего планируемому года остатка на конец месяца не было, т.е. значение по графе «январь» строки 4 будет равно значению по строке 3.

Строка 5 «Балансовый остаток на конец периода» в январе представляет собой сумму денежных средств в оборотном капитале баланса предприятия (табл.4). В последующие месяцы значение строки определяется как сумма балансового остатка на начало месяца в предшествующем месяце и значения по строке 3.

Строка 6 «Балансовый остаток на конец периода» является результатом движения денежных средств за период и определяется как сумма по строкам 5 и 3 текущего месяца. Сопоставив значения по строкам 5 и 6, можно определить, как менялось финансовое положение предприятия от начала и до конца месяца и выявить причины тех или иных изменений.

Таблица 10 - План движения денежных потоков

| № п/п | Статьи доходов и расходов | Я | Ф | М | 1кв | Ап | Май | Ин | 2 кв | Ил | Ав | С | 3кв | О | Н | Д | 4кв | год |

| Поступле-ния ден.ср-в, всего | 190201406,2 | 626623514,2 | 225521124,3 | 244472754,4 | 268920029,8 | 738913908,5 | 305099477,1 | 318822715,2 | 318822715,5 | 942744907,8 | 318822715,2 | 316686602,8 | 311404985,7 | 946914303,7 | ||||

| 1.1 | Доходы прошлых периодов | 72009647,82 | 72009647,82 | 144019295,6 | 72009647,82 | 75610130,21 | 83171143,24 | 230790921,3 | 91488257,55 | 105211496,2 | 301911249,7 | 105211496,2 | 314582373,1 | 991303839,7 | ||||

| 1.2 | Выручка от реализации | 146201406,2 | 146201406,2 | 146201406,2 | 438604218,5 | 153511476,5 | 168862624,2 | 185748886,5 | 508122987,2 | 213611219,5 | 213611219,1 | 213611219,5 | 640833658,1 | 213611219,1 | 211475106,9 | 207245604,7 | 632331930,6 | |

| 1.3 | Др.источ-и (кредиты) | |||||||||||||||||

| Расходы ден.ср-в, всего | 144216620,1 | 126716620,1 | 126716620,1 | 397649860,2 | 132852219,8 | 145780867,2 | 159969463,2 | 438602550,1 | 182457821,3 | 182457821,3 | 547373463,5 | 180637837,5 | 177084741,8 | 540180400,4 | ||||

| 2.1 | Перемен. расходы | 122502022,9 | 122502022,9 | 122502022,9 | 367506068,7 | 128606226,6 | 141466849,2 | 155582187,8 | 425655263,5 | 178914291,6 | 178914291,3 | 178914291,6 | 536742874,4 | 178914291,3 | 177104773,2 | 173569991,9 | 529589056,3 | |

| 2.2 | Постоянные расходы | 4214597,171 | 4214597,171 | 4214597,171 | 12643791,51 | 4245993,22 | 4314017,992 | 4387275,439 | 12947286,65 | 3543529,696 | 3543529,696 | 3543529,696 | 10630589,09 | 3543529,696 | 3533064,346 | 3514749,985 | 10591344,03 | 46813011,28 |

| 2.3 | Разное (покупка об-ия) | |||||||||||||||||

| Прибыль (убыток) за период | 45984786,1 | 91494433,92 | 91494433,92 | 228973653,9 | 92668904,53 | 98691887,17 | 108950566,6 | 300311358,4 | 122641655,8 | 136364894,3 | 136364894,2 | 395371444,2 | 136364894,3 | 136048765,3 | 134320243,9 | 406733903,4 | ||

| Остаток на конец периода | 45984786,1 | 228973653,9 | 228973653,9 | 321642558,5 | 420334445,6 | 529285012,2 | 529285012,2 | 788291562,2 | 924656456,4 | 924656456,4 | ||||||||

| Балансовый остаток на начало периода | 91659878,92 | 183154312,8 | 183154312,8 | 275823217,4 | 374515104,5 | 483465671,1 | 483465671,1 | 606107326,9 | 742472221,1 | 878837115,3 | 878837115,3 | |||||||

| Балансовый остаток на конец периода | 46150231,1 | 183154312,8 | 274648746,8 | 412127966,8 | 368492121,9 | 473206991,7 | 592416237,7 | 783777029,4 | 728748982,7 | 878837115,4 |

Баланс деятельности предприятия строительной отрасли на конец планируемого года

Следующий этап выполнения контрольной работы заключается в отражении изменений по статьям баланса, представленным в таблице 11 и составлении прогнозного баланса на конец периода.

Таблица 11- Изменения по статьям баланса на конец планового периода, руб.

| Статья | На конец года |

| Статья «Денежные средства» | |

| Статья «Дебиторская задолженность» | |

| Статья «МПЗ» | |

| Статья «Основные средства» | |

| Статья «Краткосрочные обязательства» | 9322150,4 |

| Статья «Долгосрочные обязательства» | 4244277,6 |

| Статья «Собственный капитал» |

Статья «Денежные средства» в конце года увеличится на размер прибыли предприятия за вычетом налогов, расходов связанных с кредитованием, уплаченных ею.

Статья «Дебиторская задолженность» увеличится на долю выручки компании, не полученной в анализируемом периоде в связи с принятой в контрольной работе задержкой платежа.

Статья «МПЗ» увеличивается в соответствии с распределением привлекаемого капитала.

Статья «Основные средства» увеличивается в соответствии с распределением привлекаемого капитала, без учета годовой суммы амортизационных отчислений на полное восстановление основных фондов.

Статьи «Краткосрочные обязательства». «Долгосрочные обязательства» увеличиваются на размер кредитов, взятых в начале периода за минусом погашенных сумм.

Статья «Капитал собственный» увеличивается на размер прибыли, остающейся в распоряжении предприятия, за минусом платы процентов по погашенным кредитам.

Далее в контрольной работе необходимо составить баланс (таблица 12) на конец года с учетом заполненных данных таблицы 11.

Таблица 12 - Состав и структура баланса на конец планового периода, руб.

| АКТИВ | НА НАЧАЛО ГОДА | ИЗМЕНЕНИЯ | НА КОНЕЦ ГОДА | |

| 1. Капитал оборотный | 1.1. Капитал денежных средств | 165 445 | 1 088 824 345 | |

| 1.2.Капитал краткосрочных финансовых вложений | 25 067 | 28 500 000 | 28 525 067 | |

| 1.3.Капитал дебиторской задолженности | 130 343 | 139 033 110 | ||

| 1.4.Капитал материально-производственных запасов | 335 893 | 5 500 003 | ||

| 2. Капитал долгосрочных вложений | 1 373 650 | 15 500 000 | 15 500 000 | |

| 3. Капитал основной | 2 373 312 | 25 845 382 | 25 845 382 | |

| 4. Капитал нематериальных вложений | 503 338 | 8 496 662 | 8 496 662 | |

| ИТОГО АКТИВ | 4 907 048 | 1 311 699 502 | 1 311 699 502 | |

| ПАССИВ | ||||

| Капитал краткосрочных обязательств | 330 346 | 8 991 804 | 8 991 804 | |

| Капитал долгосрочных обязательств | 601 600 | 3 642 678 | 3 642 678 | |

| Капитал собственный | 3 975 102 | 1 299 065 020 | 1 299 065 020 | |

| ИТОГО ПАССИВ | 4 907 048 | 1 311 699 502 | 1 311 699 502 |

Date: 2016-02-19; view: 514; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |