Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

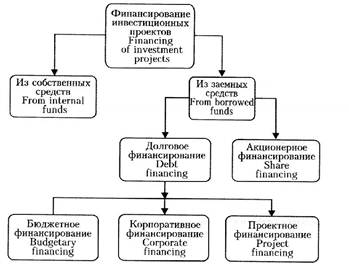

Характеристика основных видов финансирования инвестиционных проектов

На сегодняшний день существуют три основных вида финансирования инвестиционных проектов: бюджетное (дефицитное), корпоративное и проектное.

Рисунок 2 Укрупненная классификация механизмов финансирования инвестиционных проектов

В рамках каждого из этих видов финансирования существуют различные принципиальные возможности их организации с привлечением различных финансовых институтов.

Рисунок 3 Принципиальные возможности организации финансирования

инвестиционных проектов

При бюджетном финансировании государство централизует все виды установленных законодательством поступлений или значительную их долю от субъектов предпринимательской деятельности и часть полученных средств направляет на инвестиции.

Вариант: если внутренних поступлений от хозяйственной деятельности для конвертации их в бюджетные инвестиции оказывается недостаточно, государство может для пополнения бюджета прибегнуть к внешним заимствованиям - у других стран, международных финансовых организаций (МФО). Такой вид финансирования бюджета - долговое (дефицитное) финансирование - ведет к увеличению внешнего долга страны. Часть поступивших таким образом в государственный бюджет под государственную суверенную гарантию заемных ресурсов может быть уже в виде централизованных, бюджетных капиталовложений направлена на инвестиции или на другие государственные нужды.

Сегодня российское государство в силу разных причин перестало направлять на финансирование проектов в нефтегазовой сфере как бюджетные средства, так и ресурсы, полученные в рамках внешних государственных заимствований (долгового финансирования на межгосударственном уровне). К тому же, в рыночных экономиках за счет бюджета принято финансировать, например, социальную и аналогичные «нерентабельные» (в краткосрочном плане) сферы государственных затрат, а не коммерческие проекты.

Финансовый рейтинг России как долгосрочного заемщика после событий 17 августа 1998 г. упал до уровня технического дефолта, и в такой ситуации проявилась невозможность использования государством долгового межгосударственного финансирования для конверсии его в бюджетное финансирование нефтегазовых проектов даже с участием государственных компаний или компаний с государственным пакетом акций, главным образом, вследствие того, что в условиях дефолта механизм государственных гарантий фактически прекращает свое действие. В устойчиво развивающейся экономике инвестиционная привлекательность в рамках бюджетного финансирования обеспечивается как раз «обеспеченностью» государственных гарантий, а именно реальной наполненностью этих гарантий всеми видами бюджетных и внебюджетных поступлений страны, преимущественно - собираемыми налогами. В таких условиях государство имеет возможность установить щадящий налоговый режим, стимулирующий инвестиционную деятельность. В итоге, государственные гарантии имеют высокую надежность и ликвидность, низкий риск и обеспечивают кредитуемой под них стране высокий финансовый рейтинг как суверенного заемщика.

В российской экономике государство стремится увеличить бюджетные поступления не столько путем расширения базы налогообложения, сколько путем усиления фискального давления на немногих относительно стабильно работающих производителей товаров и услуг, уже и так обеспечивающих основные налоговые платежи. Усиление этого пресса идет по всем направлениям:

· увеличивается номенклатура налогов, сборов и других обязательных платежей;

· растут эффективные налоговые ставки;

· центр тяжести налогообложения переносится с чистой прибыли на валовую выручку.

В результате формируется запретительный для инвестора налоговый режим, характеризующийся низкой собираемостью налогов, высокой долей неплатежей, низкой долей денежных средств в фактически собираемых налогах (высокая доля бартера и денежных суррогатов). Такое некачественное и недостаточное наполнение государственных гарантий (за счет будущих налоговых поступлений) в современных российских условиях ненадежно – они имеют низкую ликвидность, высокий риск и формируют низкий финансовый рейтинг России как страны-заемщика.

Корпоративное финансирование осуществляется через механизмы и

инструменты фондового рынка. События 17 августа 1998 г. привели к фактическому краху российского фондового рынка, по крайней мере, в той его части, которая относится к рынку акций и других корпоративных ценных бумаг, направляемых на финансирование реализуемых компаниями крупномасштабных, капиталоемких и долгосрочных проектов, к каковым относятся практически все проекты в добывающих отраслях. Очевидно, что по мере восстановления фондового рынка постепенный рост курсов акций российских компаний, котируемых на российских и международных биржах, должен вести к росту их финансовых рейтингов. Но финансовый рейтинг компании не может превышать финансового рейтинга ее материнской страны, ибо компания, являющаяся субъектом правоотношений государства, в котором она зарегистрирована и действует, оказывается под воздействием всей совокупности рисков, присущих данной стране, политических в первую очередь,. Страхованием же политических рисков занимается весьма узкий круг специализированных государственных организаций ряда стран-экспортеров капитала.

Корпоративные гарантии значительной части отечественных компаний, как правило, не являются надежным обеспечением привлекаемых ими заемных средств для осуществления инвестиционных проектов.

В целях финансирования проектов в нефтегазовом комплексе ни государственное (долговое и бюджетное), ни корпоративное финансирование сегодня не могут быть использованы в широких масштабах.

Теперь рассмотрим проектное финансирование.

Целесообразность использования проектного финансирования в России можно поставить под сомнение в силу различных причин:

· по общепринятым в международном финансовом сообществе правилам финансовый рейтинг проекта обычно не бывает выше финансового рейтинга корпорации, его осуществляющей, который, в свою очередь не может быть выше финансового рейтинга страны, в которой осуществляется этот проект;

· применять проектное финансирование пришлось бы по большей части в рамках доминирующей сегодня в России лицензионной системы пользования недрами при отсутствии должных гарантий стабильности экономико-правовой среды на весь срок осуществления проекта, необходимых инвестору для надежного расчета и обоснования финансовых потоков, положенных в основу организации схемы финансирования проекта;

· отсутствуют должные гарантии возврата вложенных инвестором в реализацию проекта средств, вызванные неопределенностью поведения принимающей страны и отсутствием, в силу этого, гарантий неухудшения экономических условий деятельности инвестора в рамках проекта. Следовательно, риск деятельности инвестора в условиях экономической неопределенности, вызванной непредсказуемостью действий принимающего государства, возрастает до закритических параметров.

Чем выше риски, возникающие при реализации проекта, тем выше закладываемая инвестором в ТЭО проекта прибыль, необходимая для их компенсации. В результате инвестор либо в принципе не сможет получить необходимого для реализации проекта заемного финансирования от кредитных организаций, либо получит его на таких невыгодных условиях (т.е. под высокие проценты, необходимые для компенсации повышенных рисков), что финансовые издержки реализации проекта «съедят» всю возможную прибыль от его реализации.

Именно поэтому ни один из реализуемых в добывающих отраслях России в рамках лицензионной системы недропользования проектов

не финансировался на нормальных коммерческих условиях «проектного финансирования». Другая ситуация складывается при применении проектного финансирования на базе соглашений о разделе продукции (СРП), ибо механизм СРП может обеспечить инвестору гарантии стабильности на весь срок жизни проекта. Первым проектом СРП в России, финансирование которого начало осуществляться на условиях «проектного финансирования», является проект «Сахалин-2». Именно поэтому ему будет уделено далее самостоятельное внимание.

Date: 2015-05-22; view: 1032; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |