Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ себестоимости продукции

Анализ себестоимости производится по трем показателям.

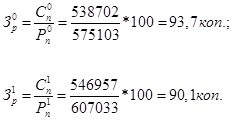

1. Затраты на один рубль продукции. Позволяет выявить влияние на себестоимость продукции изменения себестоимости отдельных изделий, изменения объема и структуры продукции, изменения цен на продукцию.

В анализируемом периоде произошло снижение затрат на один рубль продукции на 3,6 коп. Проанализируем влияние следующих факторов:

1) Влияние изменения себестоимости отдельных изделий:

где Спа – абсолютное отклонение себестоимости продукции, тыс.руб.

2) Влияние изменения объема и структуры продукции:

3) Влияние изменения цен на продукцию:

коп.

коп.

Суммарное изменение составило:

ΔЗр = 88,7 - 87,4 - 4,9 = - 3,6 коп.

Из полученных результатов видно, что снижение затрат на один рубль продукции произошло из-за изменения объема и структуры выпускаемой продукции.

2. Анализ себестоимости по статьям калькуляции.

Таблица 4.

Анализ себестоимости по статьям калькуляции, тыс.руб.

| № п.п. | Статья калькуляции | Базисный период (П0) | Анализ. период (П1) | Индекс (I) | Абс. откл. (DПа) | Темп прирос та (Тпр) | |

| 1. | Сырье и материалы | 246 669 | 250 170 | 1,014 | 3 501 | 1,4 | |

| 2. | Покупные полуфабрикаты | 20 300 | 1,660 | 8 070 | 66,0 | ||

| 3. | Возвратные отходы | -9 915 | -13 446 | 1,356 | 3 531 | 35,6 | |

| 4. | Топливо и энергия | 43 753 | 45 493 | 1,040 | 1 740 | 4,0 | |

| 5. | Основная заработная плата производственных рабочих | 68 315 | 92 191 | 1,349 | 23 876 | 34,9 | |

| 6. | Дополнительная заработная плата производственных рабочих | 9 287 | 12 711 | 1,369 | 3 424 | 36,9 | |

| 7. | Страховые выплаты | 27 837 | 37 477 | 1,346 | 9 640 | 34,6 | |

| 8. | Расходы по содержанию и эксплуатации оборудования | 36 968 | 37 706 | 1,020 | 2,0 | ||

| 9. | Цеховые расходы | 26 846 | 27 886 | 1,039 | 1 040 | 3,9 | |

| 10. | Общезаводские расходы | 24 382 | 25 510 | 1,046 | 1 128 | 4,6 | |

| 11. | Прочие производственные расходы | 6 672 | 7 396 | 0,059 | 5,9 | ||

| 12. | Итого производственная себестоимость | 493 044 | 543 394 | 1,102 | 50 350 | 10,2 | |

| 13. | Внепроизводственные расходы | 45 658 | 3 563 | 0,078 | -42 095 | -92,2 | |

| 14. | Итого полная себестоимость | 538 702 | 546 957 | 1,015 | 8 255 | 1,5 |

Из произведенных расчетов видно, что в анализируемом периоде увеличилась полная себестоимость продукции на 8 255 тыс.руб. При этом наибольшее увеличение обеспечила статья «основная заработная плата производственных рабочих» – 23 876 тыс.руб., а наибольшее уменьшение – статья «Внепроизводственные расходы» – 42 095 тыс.руб.

1. Относительный перерасход по статье «основная заработная плата производственных рабочих» рассчитываем с учетом выполнения плана по производству продукции:

Таким образом, за счет увеличения фонда заработной платы производственных рабочих себестоимость возросла на 20 255 тыс.руб.

2. Проанализируем влияние на себестоимость продукции изменения объема производства продукции:

В результате увеличения объема производства себестоимость продукции возросла на 28 551 тыс.руб.

3. Проанализируем влияние на себестоимость изменения структуры продукции:

В результате изменения структуры продукции себестоимость снизилась на 20 296 тыс.руб., что свидетельствует об увеличении в общем объеме выпускаемой продукции доли менее затратоемкой продукции.

3. Анализ затрат по экономическим элементам.

Таблица 5.

Анализ затрат по экономическим элементам, тыс.руб..

| № п.п. | Показатель | Базисный период (П0) | Анализ. период (П1) | Индекс (I) | Абс. откл. (DПа) | Темп прирос та (Тпр) | Уд.вес.затрат (Уз) | |

| 1. | Материальные затраты | 310 019 | 313 523 | 1,011 | 3 504 | 1,1 | 57,3 | |

| 2. | Затраты на оплату труда | 74 022 | 101 767 | 1,375 | 27 745 | 37,5 | 18,6 | |

| 3. | Отчисления на социальные нужды | 27 667 | 36 570 | 1,322 | 8 903 | 32,2 | 6,7 | |

| 4. | Амортизация | 12 090 | 18 231 | 1,508 | 6 141 | 50,8 | 3,3 | |

| 5. | Прочие затраты | 69 246 | 73 303 | 1,059 | 4 057 | 5,9 | 13,4 | |

| 6. | Итого производственные затраты | 493 044 | 543 394 | 1,102 | 50 350 | 10,2 | 99,3 | |

| 7. | Коммерческие расходы | 45 658 | 3 563 | 0,078 | -42 095 | -92,2 | 0,7 | |

| 8. | Полная себестоимость | 538 702 | 546 957 | 1,015 | 8 255 | 1,5 |

Из полученных данных видно, что затраты в анализируемом периоде увеличились на 8 255 тыс.руб., что составило прирост 1,5% к базовому значению. Наиболее емкая статья «Материальные затраты» увеличилась незначительно, всего на 1,1%. Наибольшее увеличение произошло по статье «Затраты на оплату труда» - 27 745 тыс.руб. Значительно снизились коммерческие расходы – на 42 095 тыс.руб., что составило 92,2% от базового значения.

Date: 2015-05-04; view: 512; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |