Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задание 2. Приведите описание одного из бизнес-процессов на предприятии оптовой торговли: 5. Ценообразования

Приведите описание одного из бизнес-процессов на предприятии оптовой торговли: 5. Ценообразования.

Решение:

Компания ООО «Восток Сервис» - крупное торгово-производственное объединение, занимающееся оптовой реализацией спецодежды. В ООО «Восток Сервис» используется затратный метод ценообразования.

Затратный подход объединяет группу методов ценообразования, принимающих в качестве отправной точки фактические затраты фирмы на производство и организацию сбыта товара. В рамках затратного подхода выделяют определённые методы расчёта цен, а сами цены, определённые таким образом, получили название — «цены с ориентацией на издержки».

Формирование цены на товары в ООО «Восток Сервис» осуществляется по следующей формуле:

Ц=(Сп*Тн)+НДС, (1)

где ц – цена на товары предприятия;

Сп – полная себестоимость изделия;

Тн – торговая наценка (норма прибыли в цене товара);

НДС – налог на добавленную стоимость[4].

Поскольку предприятие работает с крупными компаниями по оптовым заказам, уровень торговой наценки на товары рассчитывается по методике ориентира ценовой политики на покупателя, в которой базовым элементом расчета уровня торговой надбавки принимается уровень цены товара, приемлемый для соответствующих категорий покупателей.

Расчет уровня торговой наценки происходит следующим образом: сбытовое подразделение передает информацию о заказе конкурентного покупателя, объеме заказа и уровне цены на единицу товара, которую заказчик готов заплатить за партию.

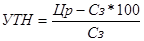

Экономистом бухгалтером производится расчет планового уровня торговой наценки по формуле:

, (2)

, (2)

где Утн - уровень торговой надбавки к себестоимости товара в %;

Цр — уровень цены реализации товара, приемлемый для конкретной категории покупателей;

Сз — себестоимость изготовления товарной единицы[5].

Произведем расчет по приведенной формуле на конкретном примере: 24.12.2012 года ООО «БиН» выставило коммерческое предложение ООО «Восток Сервис» о закупке партии курток из смесовой ткани на подкладке в количестве 150 единиц по приемлемой для покупателя цене единицы товара 460 руб. за единицу без НДС.

Бухгалтером экономистом изучается калькуляция на производство данного изделия. Калькуляция на производство куртки из смесовой ткани на подкладке представлена в таблице 1.

Таблица 1- Калькуляция на производство куртки из смесовой ткани на подкладке

| Наименование материала | Норма расхода | Цена за единицу материала, руб. | Затраты на производство, руб. |

| Основной материал смесовая ткань капрон-33%, ПЭФ-67% Россия | 1,7 м. | 190,4 | |

| Подкладочный материал ТПМ ПЭ-18%, Вис.-82%, Германия | 1,8 м. | 61,2 | |

| Фурнитура Молния АЯ 330, Россия | 4 шт. | ||

| Кант Лента эластичная ТП 30 | 1.м. | ||

| Нитки для стачивания лавсан, Россия | 3 к. | 3,2 | 9,6 |

| Нормативный расход трудозатрат на единицу по норме | 57 руб. | ||

| Прочие затраты на единицу по норме | 50,1 руб. | 50,1 | 50,1 |

| Итого | 428,3 |

Норматив торговой наценки на единицу составит:

(460-428,3)*100/428,3=7,4%.

Далее бухгалтер – экономист производит расчет прибыли от сбыта партии курток:

(150*460)-(150*428,3)=4755 руб.

Рентабельность от реализации данной партии курток составит: 4755/(150*460)*100=6,89%.

Таким образом, бухгалтером принимается положительное решение об установлении уровня торговой наценки 7,4%.

Ценовая политика ООО «Восток Сервис» строго регулируется директором предприятия. Факторами формирования цен на товары являются:

- проведение переговоров с поставщиками относительно цен на сырье и материалы, необходимые для производства швейных изделий;

- разработка планового штатного расписания с установлением заработной платы работникам;

- исследование налогового законодательства на предмет изменения ставок налогов, включаемых в себестоимость и косвенных налогов;

- изучение амортизационных отчислений и планов по закупке оборудования;

- изучение тарифной политики на энергоносители и теплоснабжение;

- изучение динамики цен на топливо.

Date: 2015-11-14; view: 293; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |