Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розрахунок річної економії

1)Розрахунок економічної ефективності організаційно-технічних заходів виконується у відповідності з методикою:

1. Впровадження нової техніки, технології та організації виробництва призводять до зниження витрат часу на виготовлення одиниці продукції, отже і до економії із заробітної плати.

2.

Економію із заробітної плати (Е з/п) визначають наступним чином:

Ез/п = (ρ1 -ρ2) (1 +  ) (1 +

) (1 +  ) * В2,,

) * В2,,

де:

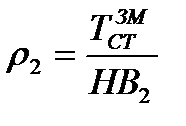

ρ1,ρ2- розцінка на операції або сумарна розцінка по групі операцій відповідно до і після впровадження заходу, грн.;

D- розмір доплат та додаткової заробітної плати до тарифного заробітку, 15%;

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

| ДП.26(З).кл.00.00.ПЗ |

В2 - річний випуск продукції після впровадження заходів, 25000 од.

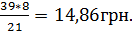

Ез/п=(15,60-14,86)(1+-  )(1+

)(1+  )*25000=29146,75грн.

)*25000=29146,75грн.

Розцінка на одиницю виробу:

=

=

Розцінка на одиницю виробу:

=

=

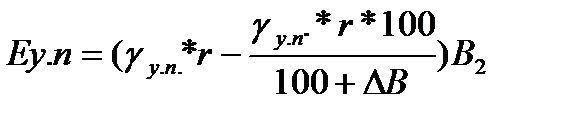

Економію на умовно-постійних витратах (Еу.п) внаслідок збільшення випуску продукції розраховують за формулою:

,

,

де:

γ y.n. -умовно-постійні витрати на одиницю продукції до впровадження заходів, грн.;

r - питома вага витрат часу у даному цеху в загальній трудомісткості на виріб, %;

∆В - приріст обсягу виробництва, обумовлений впровадженням заходів, %.

Розрахунок економії умовно-постійних витрат виконується тільки у випадку, коли впровадження заходів супроводжується зростанням обсягу виробництва.

Економію на сировині та матеріалах (Ем) визначають за формулою:

Ем = (Нм1, Цм1 - Нм2 Цм2) В2,,

де:

Нм1, Нм2 - норма витрат матеріалів на одиницю виробу до та після впровадження заходів у натуральному вимірі, м;

Цм1, Цм2 - оптова ціна за одиницю матеріалу до та після впровадження заходів, грн. (за даними підприємства).

Ем = (2,420 – 202,30)*25000=499700грн,

Сумарна економія на обсяг виробництва у розрахунковому році визначається:

Ес = Еу.п. + Ем + Еу.п.

Ес = 6862500-499700+6862500=14224700грн.

Date: 2015-07-17; view: 487; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |