Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Що не потребують монтажу

Вправа 9.4. Доступ: Покупка – Надходження товарів і послуг – Операція «Устаткування», закладка «Устаткування»

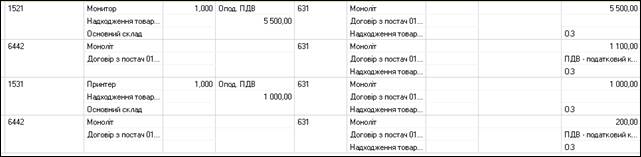

24 січня відобразити покупку у постачальника ТОВ «Моноліт» і оприбуткування на «Основний склад»:

-Монітор – 1 шт. по 5500 грн. (ціна без ПДВ), ПДВ – 20%, рахунок обліку (БО) – 1521, Податкове призначення (ПДВ) – Опод. ПДВ.

-Принтер – 1 шт. по 1000 грн. (ціна без ПДВ), ПДВ – 20%, рахунок обліку (БО) – 1531, Податкове призначення (ПДВ) – Опод. ПДВ.

Самоконтроль: підсумкова сума - 7800 грн. (всього з ПДВ), 1300 грн. (ПДВ).

Перевірити і проаналізувати результат проведення документу.

Вправа 9.5. Доступ: Покупка – Надходження товарів і послуг

Заповнити податкову накладну, отриману від постачальника ТОВ «Моноліт» разом з прибутковою накладною від 24 січня. Документ «Реєстрація вхідного податкового документа» створити «введенням на підставі» прибуткового документу. Дата податкової накладної: 24 січня. Номер податкової накладної - 125.

Результат проведення документу: Д6412 К6442 – 1300 грн.

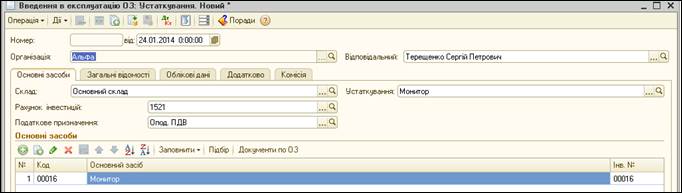

Вправа 9.6. Доступ: ОЗ – Введення в експлуатацію ОЗ – Операція «Устаткування»

24 січня відобразити введення в експлуатацію основного засобу «Монітор» (бажано «ввести на підставі» документу «Надходження товарів і послуг»):

-Закладка «Основні засоби»: устаткування – Монітор, рахунок інвестицій – 1521, Податкове призначення обладнання – Опод. ПДВ, основний засіб – Монітор (інв. номер – 16).

-Закладка «Загальні відомості»: спосіб відображення витрат по амортизації – ОЗ (Адміністративні)

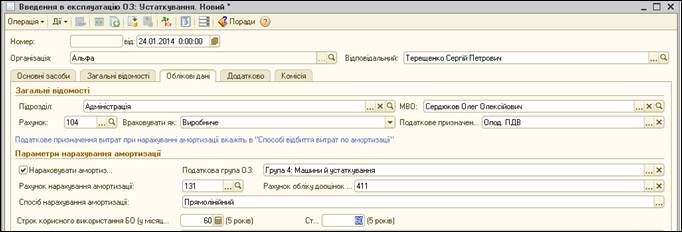

-Закладка «Облікові дані»:

ü Підрозділ – Адміністрація, матеріально-відповідальний – Сердюков О.О.

ü Рахунок обліку – 104, враховувати як – виробниче, податкове призначення – Опод. ПДВ

ü Податкова група ОЗ – Група 4: Машини і обладнання, рахунок нарахування амортизації - 131

ü Спосіб нарахування амортизації – Прямолінійний, строк корисного використання – 60 міс.

Перевірити і проаналізувати результат проведення документу: Д104 К1521 – 5500 грн.

Самоконтроль: відсутність залишків на рахунку 1521 (Доступ: Звіти – Оборотно-сальдова відомість по рахунку - по рахунку 1521).

Вправа 9.7. Доступ: ОЗ – Введення в експлуатацію ОЗ – Операція «Устаткування»

24 січня відобразити введення в експлуатацію МНМА «Принтер»:

-Закладка «Основні засоби»:

ü Устаткування – Принтер, рахунок інвестицій – 1531

ü Податкове призначення обладнання – Опод. ПДВ, основний засіб – Принтер (інв. №15)

-Закладка «Загальні відомості»:

ü Спосіб відображення витрат по амортизації – ОЗ (Адміністративні)

-Закладка «Облікові дані»:

ü Підрозділ – Адміністрація, матеріально-відповідальний – Сердюков О.О.

ü Рахунок обліку – 1121, Враховувати як – виробниче, Податкове призначення – Опод. ПДВ

ü Податкова група ОЗ – Група 11: Малоцінні необоротні матеріальні активи

ü Рахунок нарахування амортизації – 1321, Спосіб нарахування амортизації – 50%-50%

Перевірити і проаналізувати результат проведення документу:

Самоконтроль: відсутність залишків по рахунку 1531 (Доступ: Звіти – Оборотно-сальдова відомість по рахунку - по рахунку 1531).

1.3.Облік надходження та введення в експлуатацію основних засобів,

Date: 2016-07-18; view: 262; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |