Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Отражение сумм амортизации в бухгалтерском учете

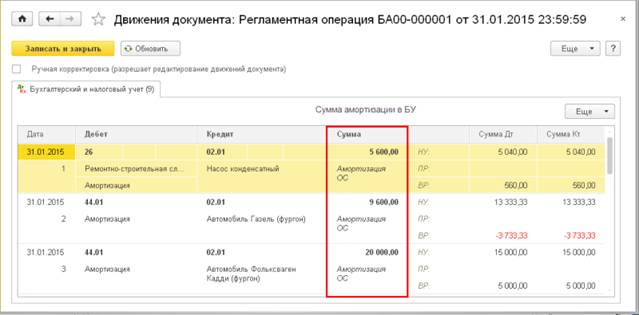

Начисление амортизации в бухгалтерском учете отражается проводками, указанными для способа отражения расходов, назначенного объекту основных средств при его принятии к учету и при регистрации других событий, влияющих на начисление амортизации (рис.4.100).

Напоминаем, что перечень способов отражения амортизации в учете (шаблонов проводок) в программе хранится в справочнике Способы отражения расходов. Порядок заполнения этого справочника и возможные варианты распределения сумм начисленной амортизации по счетам учета и аналитическим признакам мы уже рассматривали.

Рис. 4.100. Проводки по начислению амортизации в бухгалтерском учете

Линейный метод

При линейном методе сумма начисленной за один месяц амортизации по объекту основных средств определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = [1/n] х 100%,

где:

К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При расчете амортизации не учитывается сумма амортизационной премии, т.е. на сумму премии уменьшается первоначальная (восстановительная) стоимость объекта.

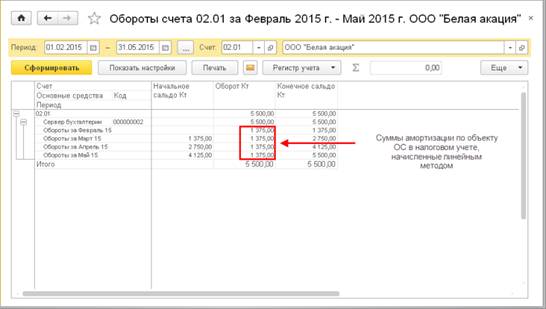

Пример 4.17

Срок полезного использования объекта основных средств «Сервер бухгалтерии» составляет 3 года (36 мес.).

Первоначальная стоимость объекта составляет 55 000,00 руб.

10 процентов первоначальной стоимости списано на расходы в виде амортизационной премии.

Норма амортизации по объекту составляет 1: 36 х 100 = 2,7778 %.

Сумма амортизации за один месяц составляет (55 000,00 руб. – 5 500,00 руб.) х 2,7778 = 1 375 руб. ( рис.4.102 ).

Рис. 4.102. Суммы амортизации линейным методом в налоговом учете

В случае изменения срока полезного использования и/или первоначальной стоимости для расчета амортизации используется новая первоначальная стоимость и новый срок полезного использования.

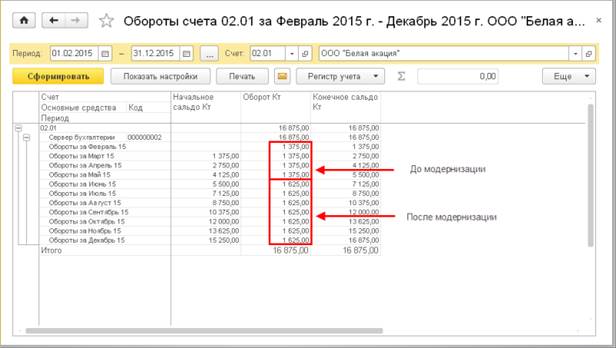

Пример 4.18

Первоначальная стоимость объекта основных средств «Сервер бухгалтерии» со сроком полезного использования 36 месяцев на начало эксплуатации (январь месяц отчетного года) составляла 55 000,00 руб.

10 процентов первоначальной стоимости было списано на расходы в виде амортизационной премии.

В мае отчетного года в результате дооборудования объекта первоначальная стоимость увеличилась на 10 000,00 руб., 10 процентов которой списана на расходы в виде амортизационной премии.

В феврале-мае сумма ежемесячной амортизации по объекту Сервер бухгалтерии составляла ежемесячно 1 375,00 руб.

По состоянию на начала июня стоимость объекта для расчета амортизации определяется с учетом проведенного в мае дооборудования и составляет: (55 000,00 руб. – 5 500,00 руб.) + (10 000,00 руб. - 1 000,00 руб.) = 58 500,00 руб.

Ежемесячная сумма амортизации после дооборудования объекта составляет: 58 000,00 руб. / 36 мес. = 1625,00 руб. Начиная с июня, амортизация будет начисляться в указанном размере (рис.4.103).

Рис. 4.103. Суммы амортизации линейным методом в налоговом учете по объекту, который был дооборудован

Нелинейный метод

Порядок начисления амортизации нелинейным методом определен в ст. 259.2 НК РФ. Амортизация основных средств нелинейным методом рассчитывается по каждой амортизационной группе. Сумма амортизации за месяц определяется по формуле:

где  – сумма амортизации по амортизационной группе (подгруппе),

– сумма амортизации по амортизационной группе (подгруппе),

- суммарный баланс амортизационной группы (подгруппы),

- суммарный баланс амортизационной группы (подгруппы),

К – норма амортизации соответствующей амортизационной группы (подгруппы).

Порядок определения суммарного баланса по амортизационной группе определен в ст. 322 НК РФ. Для каждой амортизационной группы определяется остаточная стоимость входящих в нее основных средств по состоянию на 1 число месяца, в котором начисляется амортизация. Из расчета исключаются основные средства, по которым начисление амортизации осуществляется линейным методом.

Нормы амортизации К для каждой амортизационной группы приведены в табл.4.5.

Табл. 4.5. Нормы амортизации при начислении амортизации нелинейным методом

| Амортизационная группа | Месячная норма амортизации | Амортизационная группа | Месячная норма амортизации |

| Первая | 14,3 | Шестая | 1,8 |

| Вторая | 8,8 | Седьмая | 1,3 |

| Третья | 5,6 | Восьмая | 1,0 |

| Четвертая | 3,8 | Девятая | 0,8 |

| Пятая | 2,7 | Десятая | 0,7 |

Поскольку в программе 1С:Бухгалтерия 8 амортизация основных средств начисляется по каждому объекту основных средств, то приведенная выше формула применяется для каждого инвентарного объекта. При этом норма амортизации в месяц определяется исходя из амортизационной группы этого объекта.

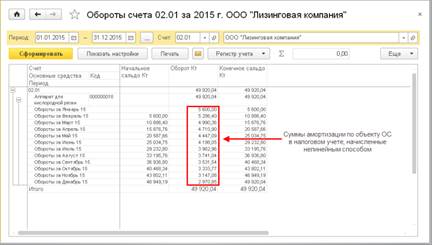

Пример 4.19

Срок полезного использования объекта основных средств «Аппарат для кислородной резки металла» для целей налогового учета составляет 60 месяцев. Амортизация в налоговом учете начисляется нелинейным методом. Остаточная стоимость на 01.01.2015 г. составляет 100 000,00 руб.

Объект относится к третьей амортизационной группе. Месячная норма амортизации по данной амортизационной группе составляет 5,6%.

Сумма ежемесячной амортизации при нелинейном методе составляет.

| Месяц начисления амортизации | Остаточная стоимость объекта, руб. | Сумма амортизации, руб. |

| 1-й | 100 000,00 | 5 600,00 |

| 2-й | 94 400,00 | 5 286,40 |

| 3-й | 89 113,60 | 4 990,36 |

| 4-й | 84 123,24 | 4 710,90 |

| …см. рис.4.104 | … | ... |

Суммарный баланс по амортизационной группе может быть изменен в связи с принятием к учету новых объектов амортизируемого имущества, изменением стоимости существующих объектов (их модернизации, реконструкции, частичной ликвидации), а также при выбытии объектов основных средств.

Во всех перечисленных случаях суммарный баланс по амортизационной группе определяется по состоянию на первое число каждого месяца.

Если за счет выбытия объектов основных средств суммарный баланс по амортизационной группе уменьшается до нуля, то такая амортизационная группа ликвидируется.

Рис. 4.104. Суммы амортизации нелинейным методом в налоговом учете

Если по состоянию на первое число месяца суммарный баланс по амортизационной группе становится менее 20 000 руб., то в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

Поскольку налоговое законодательство оставляет за налогоплательщиком выбор: продолжать начисление амортизации, либо ликвидировать данную амортизационную группу (подгруппу), то в программе 1С:Бухгалтерия 8 ликвидация амортизационной группы (подгруппы) в налоговом учете автоматически не производится. Если решение о ликвидации амортизационной группы в налоговом учете будет принято, то отразить данную ситуацию можно с помощью документа Операция. В документе необходимо ввести проводки по списанию остаточной стоимости основных средств по ликвидируемой амортизационной группе (подгруппе) в налоговом учете на внереализационные расходы. При необходимости указанным документом можно также скорректировать регистры сведений, относящиеся к налоговому учету основных средств.

Date: 2016-07-18; view: 425; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |