Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Издержки производства

В общем виде прибыль (profit) определяется как разность между совокупной выручкой (total revenue) и совокупными издержками (total cost):

TR — ТС = Õ, (1)

где TR (total revenue) — совокупная выручка (доход);

ТС (total cost) — совокупные издержки;

Õ (profit) — прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Для примера предположим, что некий гражданин Л. зарабатывает 20 тыс. дол. в год, будучи торговым представителем компании, производящей семечки. Он принимает решение открыть собственный магазин розничной торговли где будет продавать семечки. Л. вкладывает 20 тыс. дол. своих сбережений, которые приносили ему 1000 дол. в год (в виде процентов). Он также решает отвести под свою новую фирму принадлежащее ему маленькое торговое помещение, которое Л. до этого сдавал в аренду за 5 тыс. дол. в год. Кроме того, для помощи в магазине он нанял себе одного служащего.

После года работы Л. подводит итоги своих операций и обнаруживает следующую картину (в тыс. дол.):

Общая выручка от реализации - 120

Себестоимость - 40

Жалованье служащего- 20

Коммунальные услуги - 5

Общие (явные) издержки - 65

Бухгалтерская прибыль - 55

Но эта бухгалтерская прибыль не в полной мере отражает экономическое положение его предприятия, потому что в ней не учтены скрытые издержки. Экономически важным фактором является общее количество использованных этим предприятием ресурсов (а не сумма потраченных долларов). Предоставляя свой собственный финансовый капитал, помещение и труд, он несете скрытые издержки (в форме упущенного дохода), состоящие из 1000 дол. процентов, 5 тыс. дол. арендных платежей и 20 тыс. дол. заработной платы. Кроме того, предположим, что предпринимательский талант гражданина Л., приложенный к другим видам бизнеса аналогичных масштабов, стоит 5 тыс. дол. в год. Таким образом (в тыс. дол.):

Бухгалтерская прибыль - 55

Упущенные проценты - 1

Упущенная арендная плата - 5

Упущенная зарплата - 20

Упущенный предпринимательский доход - 5

Общие скрытые издержки - 31

Экономическая прибыль - 24

Постоянные издержки— это такие издержки, величина которых не меняется с изменением объема производства. Постоянные издержки связаны с самим существованием производственного предприятия и потому должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам относятся, как правило, проценты по займам, арендные платежи, амортизационные отчисления от стоимости зданий и оборудования, страховые взносы. В столбце (2) табл. 4 постоянные издержки фирмы условно приняты за 100 дол. Постоянные издержки, по определению, существуют при любом объеме производства, включая нулевой. В краткосрочной перспективе постоянных издержек не избежать.

Таблица 4. Динамика общих, средних и предельных издержек фирмы по продаже семечек в краткосрочном периоде

| Показатели общих издержек | Показатели средних издержек (в дол.) | Показатели предельных издержек (в дол.) | |||||

| Совокупный продукт.Q (в ед.) | Совокупные постоянные издержки. TFC (в дол.) | Совокупные переменные издержки. TVC (в дол.) | Общие издержки | Средние постоянные издержки. AFC | Средние переменные издержки. AVC | Средние общие издержки. ATC | Предельные издержки. MC |

| 100.00 | 90.00 | 190.00 | |||||

| 50.00 | 85.00 | 135.00 | |||||

| 33.33 | 80.00 | 113.33 | |||||

| 25.00 | 75.00 | 100.00 | |||||

| 20.00 | 74.00 | 94.00 | |||||

| 16.67 | 75.00 | 91.67 | |||||

| 14.29 | 77.14 | 91.43 | |||||

| 12.50 | 81.25 | 93.75 | |||||

| 11.11 | 86.67 | 97.78 | |||||

| 10.00 | 93.00 | 103.00 |

Переменные издержки— это такие издержки, величина которых меняется с изменением объема производства. К ним относят затраты на сырье, топливо, энергию, транспортные услуги, большую часть труда и тому подобные переменные ресурсы. В столбце (3) табл. 4 мы обнаружим, что общая сумма переменных издержек меняется в прямой зависимости от объема производства. В то же время привлекает внимание, что прирост суммы переменных издержек, связанный с увеличением объема производства на единицу продукции, не является постоянным. В начале наращивания производства переменные издержки увеличиваются, но темпы их роста со временем замедляются. В табл. 4 это продолжается до четвертой единицы производимой продукции, но затем переменные издержки начинают увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции.

Такое поведение переменных издержек обусловлено законом убывающей отдачи. Из-за увеличения предельного продукта для производства каждой последующей единицы продукции какое-то время будет требоваться все меньший и меньший прирост переменных ресурсов. А поскольку все единицы переменных ресурсов имеют одну и ту же цену, общая сумма переменных издержек будет возрастать убывающими темпами. Но как только предельный продукт начнет сокращаться в соответствии с законом убывающей отдачи, производство каждой последующей единицы продукции потребует все большего и большего количества дополнительных переменных ресурсов. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами.

Общие издержкипредставляют собой сумму постоянных и переменных издержек при любом объеме производства. В табл. 4 они показаны в столбце (4). При нулевом объеме производства общие издержки равны постоянным издержкам фирмы. Затем - для каждой единицы продукции от 1 до 10 - совокупные издержки изменяются на такую же величину, что и переменные.

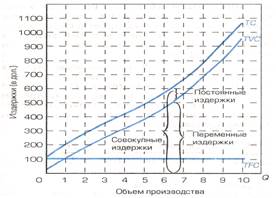

На рис. 9 данные о постоянных, переменных и общих издержках из табл. 1 представлены графически. Так же стоит обратить внимание, что совокупные переменные издержки изменяются по вертикали от горизонтальной оси, а добавление к ним, также по вертикали, совокупных постоянных издержек позволяет определить местоположение кривой общих издержек.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменные издержки — это издержки, которыми предприниматель в состоянии управлять, то есть изменять их величину в течение краткосрочного периода времени путем изменения объема производства.

Рис.9. Общие издержки как сумма постоянных и переменных издержек

Постоянные издержки, напротив, не подвержены текущему контролю со стороны руководства фирмы; такие издержки в краткосрочной перспективе неизбежны и должны быть оплачены независимо от объема производства.

Заключение

Рыночный процесс состоит из множества актов обмена товарами и услугами. В каждом таком акте участвует продавец, на стороне которого выступает предложение товара, и покупатель, представляемый спросом на товары. Спрос и предложение являются тесно связанными и непрерывно взаимодействующими категориями и служат связующим механизмом между производством и потреблением. На величину спроса, как индивидуального, так и совокупного, влияют ценовые и неценовые факторы, которые должны четко отслеживаться на постоянной основе специальными отделами.

Результатом взаимодействия спроса и предложения выступает рыночная цена, которая также называется равновесной ценой. Она характеризует состояние рынка, при котором величина спроса равна предложению. Для измерения величины изменения спроса и предложения используется понятие эластичности как меры реагирования одной переменной на изменение другой.

Надо также отметить, что спрос выступает одним из самых важнейших факторов при формировании экономической стратегии предприятия, так как только производство «нужных», пользующихся спросом у покупателей товаров целесообразно и выгодно с экономической точки зрения.

Список литературы

1. Воробъева Е.В. Как мыслить экономическими категориями. М. – 2008. – 82 с.

2. Грузинов В.П. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2007. – 535 с.

3. Добрынин А. И., Тарасевич Л. С. Экономическая теория: Учебник для Вузов. 3-е изд., 2009. – 689 с.

4. Иохин В.Я. Экономическая теория: Учебник / В.Я. Иохин. – М.: Экономистъ, 2007. – 861 с.

5. Камаев В.Д. «Экономическая теория»: Учебник – 8-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2008. – 640 с.

6. Макконнел К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-го англ.изд. – М.: ИНФРА-М, 2008. – 972 с.

7. Райхлин Э. Основы экономической теории. Микроэкономическая теория рынков продукции, М., 2008. – 643 с.

8. Чепурин М.Н. «Курс экономической теории». – Киров: Издательство «АСА», 2007. – 623 с.

9. Экономическая теория: Учебник для студ. высш. учеб. заведений / Под ред. В.Д. Камаева. – 8-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2008. – 640 с.

10. Экономическая теория. / Под. Ред. Базылева Н.И., Гурко С.П. Минск, БГЭУ, 2008. – 547 с.

Date: 2015-11-14; view: 239; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |