Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Регламент действия персонала по инкассации дебиторской задолженности

| Период | Действие | Подразделение |

| 3 дня до срока оплаты | Звонок с напоминанием о сроке платежа | Финансовая служба |

| Просрочка до 5 дней | Звонок или факс с напоминанием о сроке платежа | Коммерческий отдел |

| Просрочка до 10 дней | Звонок с выяснением причин задержки оплаты | Коммерческий отдел |

| Согласование графика оплаты | Коммерческий отдел | |

| Просрочка от 10 до 20 дней | Переговоры с ответственными лицами | Коммерческий отдел |

| Отправка предупредительного письма о начислении штрафа | Финансовая служба | |

| Просрочка от 20 до 30 дней | Прекращение поставок | Коммерческий отдел |

| Начисление штрафа | Финансовая служба | |

| Досудебное предупреждение | Юридическая служба | |

| Просрочка от 30 до 60 дней | Командировка менеджера и принятие попыток досудебного урегулирования | Коммерческий отдел |

| Отправка официальных претензий | Юридическая служба | |

| Просрочка более 60 дней | Обращение в официальные организации по взысканию задолженности | Финансовая служба |

| Подача иска в суд | Юридическая служба |

Исследование распространенных моделей управления денежными средствами Баумоля и Миллера-Орра выявил их общий недостаток, это отсутствие расчетов параметра страхового запаса денежных средств, ориентируясь на который предприятия смогут поддерживать необходимый уровень платежеспособности.

В связи с этим можно предложить расчет размера страхового запаса денежных средств исходя из ожидаемого однодневного расходования денежных средств, умноженный на период (Д), необходимый для конвертации ценных бумаг в денежные средства (3.1):

(3.1)

(3.1)

где Н – страховой размер денежных средств;

КСО – краткосрочные обязательства;

ПОКСО – период оборота краткосрочных обязательств;

С целью недопущения «кассового разрыва» на предприятии предлагается составлять бюджеты движения денежных средств с разбивкой на месяц, квартал, полугодие и год, суть которых заключается в разнесении крупных расходов и доходов равномерно на весь период.

Управление структурой капитала на предприятии предлагается проводить по следующим этапам:

1. определение средневзвешенной стоимости капитала предприятия;

2. расчет эффекта финансового левериджа;

3. определение допустимого уровня финансового риска;

4. определение схемы финансирования (полное самофинансирование, смешанное финансирования);

5. минимизация средневзвешенной стоимости капитала и поддержание ее оптимальной структуры в процессе деятельности предприятия.

Таким образом, мы обосновали расчет нормального размера кредиторской задолженности, ориентируясь на который предприятие сможет поддерживать рекомендованный уровень платежеспособности и финансовой устойчивости, а также выявлять резервы «безопасного» увеличения кредиторской задолженности.

Платежеспособность и финансовая устойчивость предприятия возможна при значении коэффициентов абсолютной ликвидности – от 0,2 до 0,25, текущей ликвидности – от 1 до 2, и обеспеченности текущей деятельности собственными оборотными средствами - от 0,1 до 0,5. Пределы значений коэффициентов определены на основе нормативных документов и практики применения коэффициентов, как в России, так и за рубежом.

Реальная величина значения коэффициента определяется с учетом финансового состояния предприятия и его текущих целей и задач. Для предприятия предлагается использовать значение коэффициента абсолютной ликвидности на уровне - 0,2, текущей ликвидности – 2 и обеспеченности текущей деятельности собственными оборотными средствами – 0,1. При проведении расчетов автор исходил из данных ограничений.

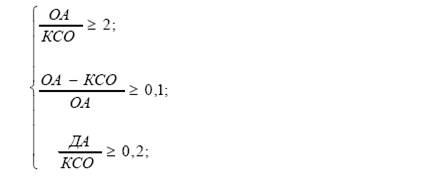

В основу расчета положена система неравенств (4.5) для нахождения размера кредиторской задолженности:

(3.2)

(3.2)

где ОА - оборотные активы; КСО - краткосрочные обязательства;

ДА - денежные средства и краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность; З - запасы с НДС;

ЗиК - краткосрочные займы и кредиты; КЗ - кредиторская задолженность;

С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так (форм. 3.3):

В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли.

Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом (форм. 3.4):

(3.3)

(3.3)

(3.4)

(3.4)

Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов.

Оценку эффективности управления конкурентными преимуществами предлагается проводить по следующей последовательности шагов:

1. построение прогнозного баланса;

2. расчет прогнозных показателей финансового состояния;

3. расчет комплексного показателя оценки финансового состояния.

Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт.л.), автономии (Кавт.), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность.

3.2 Оценка экономического эффекта от внедрения внесенных предложений

Следует проанализировать экономический эффект от внедрения предложенных мероприятий.

Таблица 3.4

Date: 2015-11-15; view: 434; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |