Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет амортизационных отчислений основных фондов (ОПФ)

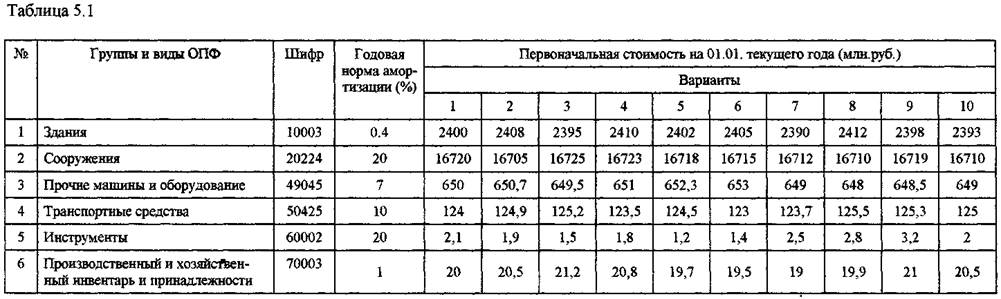

При выполнении этого задания нужно заполнить Таблицу 5.1

Таблица 5.1

| Группы и виды ОПФ | Шифр | Годовая норма амортизационных отчислений(%) | Первоначальная стоимость (млн.руб.) | Среднегодовая стоимость (млн.руб.) | Сумма годовых амортизационных отчислений (тыс.руб.) | |||

| вводимых ОПФ | списываемых ОПФ | всех ОПФ | простая | ускоренная | ||||

| Итого |

Графы 1,2,3,4 заполняются на основании исходных данных своего варианта Таблицы 5.1 задания.

Графа 5 - данные рассчитываются для каждого вида ОПФ по формуле:

Сгв=Св*Км/12

где: Св - стоимость вводимых ОПФ (см. Таблицу 5.2 задания согласно своего варианта);

Км - количество месяцев функционирования. Исчисляется с первого числа месяца, следующего за месяцем ввода (дату ввода см. в Таблице 5.3 задания согласно своего варианта).

Графа 6 - данные рассчитываются для каждого вида ОПФ по формуле:

Сгсп=Ссп*Км1/12

где: Ссп - стоимость списываемых ОПФ (см. Таблицу 5.2 задания согласно своего варианта);

Км1 - количество месяцев до конца года, в течении которых ОПФ не будут функционировать. Исчисляется с первого числа месяца, следующего за месяцем выбытия (дату ввода см. в Таблице 5.3 задания согласно своего варианта).

Графа 7 - данные рассчитываются для каждого вида ОПФ по формуле:

Сг=С+Сгв-Сгсп

где:

С - стоимость ОПФ на 01.01 текущего года (см. гр.4);

Сгв - среднегодовая стоимость ОПФ, вводимых в эксплуатацию в течении года (см. гр.5);

Сгсп - среднегодовая стоимость ОПФ, списанных в течении года (см. гр.6).

Графа 8 - данные рассчитываются для каждого вида ОПФ по формуле:

А=Сг*Na/100%

где: Na -годовая норма амортизации графа 3.

Когда расчет амортизационных отчислений по всем группам и видам ОПФ будет завершен, необходимо суммировать итог по графе 8 (∑А).

Графа 9 - данные рассчитываются для каждого вида ОПФ по формуле:

Ау=Сг*2Na/100%

где: Na -годовая норма амортизации графа 3.

Следует отметить, что ускоренная амортизация начисляется только по активной части ОПФ. Для ОПФ, по которым не производились начисления ускоренной амортизации, данные переносятся из графы 8. Затем необходимо суммировать итог по графе 9 (∑AУ).

При определении суммы экономии денежных средств по налогу на прибыль надо найти разницу между суммами амортизационных отчислений, начисленных по ускоренному и обычному методам, т.е.

∆А=∑Ау-∑А

Амортизационные отчисления включаются в себестоимость продукции, следовательно, применение ускоренной амортизации, при условии, что отпускная цена изделия неизменна, уменьшит прибыль. А это позволит предприятию получить сумму экономии (£Э) денежных средств по налогу на прибыль (ставка налога на прибыль - 35%)

∑Э=∆А*35%/100%

Сумма экономии, полученная за счет применения ускоренной амортизации, обязательно должна использоваться строго по назначению, т.е. для приобретения ОПФ - иначе эти средства будут изъяты у предприятия.

Исходные данные:

Date: 2015-10-19; view: 502; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |