Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Три фазы управления капиталом. Учитывая описанный выше эффект, я разделил применение принципов управления капиталом на три фазы

Учитывая описанный выше эффект, я разделил применение принципов управления капиталом на три фазы. Первая фаза - это фаза "посева**. В этот период размер счета находится на минимальном уровне, необходимом для того, чтобы ввести управление капиталом. Сделки заключаются с одной единицей. В это время суммы прибылей самые низкие, а асимметричное действие рычага наиболее заметно. Вторая фаза - это фаза роста капитала. Это этап, на котором размер счета начинает существенно расти, благодаря управлению капиталом, асимметричное действие рычага ослабляется, и трейдер приближается к точке необратимости прибылей. Другими словами, задействовав управление капиталом, даже если система или метод, используемые в торговле, никуда не годятся, трейдер все равно дождется прибылей.

Последняя фаза, фаза "урожая**, - это этап, когда трейдер пожинает плоды управления капиталом. Асимметричное воздействие рычага почти не чувствуется, и трейдер приближается к точке необратимости.

Причем даже если система даст сбой, то сохранится значительная часть прибыли.

Торговля при помощи метода фиксированных пропорций тем не менее имеет два основных препятствия. Во-первых, за счет существенного улучшения коэффициента риск/вознаграждение трейдер может быстрее воспользоваться результатами от применения методов управления капиталом. Чем быстрее управление капиталом сумеет преодолеть препятствие в виде роста риска, тем быстрее трейдер сможет пройти сквозь фазу "посева". Во-вторых, прибыли не будут снижаться при сочетании различных инструментов и систем, поэтому трейдер сумеет воспользоваться потенциалом прибыли, используя несколько инструментов или систем, чтобы достигнуть фазы роста и "урожая".

В результате можно выделить основное преимущество метода фиксированных пропорций: этот метод можно применять при самом низком коэффициенте риск/вознаграждение. Часто возникает вопрос: должно ли управление капиталом учитывать каждый финансовый инструмент в отдельности или лучше объединить все инструменты в портфель? Мы уже давали ответ на этот вопрос, но доказательство связано с вознаграждением или с результатами, получаемыми в каждом конкретном случае. Более низкие убытки дают возможность более эффективного управления капиталом, а более высокие прибыли на единицу обеспечивают лучшие результаты в долгосрочном периоде, поэтому логично предположить, что объединение инструментов и систем воедино и управление этим комбинированным портфелем является наиболее эффективным способом ведения торговли.

Мы начнем с результатов использования по одному контракту на бонды и швейцарский франк при условиях, которые были приведены выше в примере (см. таблицу 8.2).

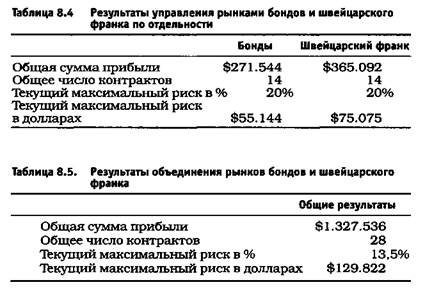

Далее управление капиталом будет применено по отдельности к рынку бондов и швейцарского франка. Дельта определяется как 1/2 от суммы максимального проседания, округленной с точностью до 500. Это означает, что для рынка бондов будет применяться дельта, равная $3.000, а для рынка швейцарского франка $4.000. Результаты приведены в таблице 8.4.

Эти показатели основаны только на прибыли, без учета начального баланса счета. Поэтому оценка рисков произведена исключительно на основании прибылей, подвергающихся риску. Общая сумма чистой прибыли, обеспечиваемой двумя рынками, составляет 636.636 долларов с максимальным проседанием 130.219 долларов, что составляет всего 20% прибыли.

Вернемся к предыдущему примеру с контрактом для бондов и швейцарского франка. Обратите внимание, что суммарный убыток составляет 7.025 долларов, следовательно, дельта по методу фиксированной пропорции равна 3.500 долларов. Между тем общая чистая прибыль по-прежнему представляет собой сумму прибылей по отдельным инструментам, то есть 100.0143 доллара.

Результаты в таблице 8.5. получены в итоге применения управления капиталом по методу фиксированной пропорции к объединенному портфелю инструментов.

Эти результаты почти невероятны. Однако показатели подтверждают, что управление портфелем инструментов чрезвычайно эффективно по сравнению с управлением финансовыми инструментами и/или системами по отдельности. Обратите внимание, что чистая прибыль увеличивается более чем вдвое, в то время как сумма, подвергаемая риску, ниже по сравнению управлением без формирования портфеля. Вот такой "урожай" может собрать управление капиталом. Причем с помощью только двух финансовых инструментов в течение пятилетнего периода.

Число контрактов, участвующих в сделках, было равно 28. Это означает, что сделки заключались с 28 контрактами на обоих рынках. Если следующий сигнал поступает от рынка бондов, то в торговле участвуют 28 контрактов. Если сигнал касается швейцарского франка, то число контрактов также составляет 28. Если сигнал поступает с обоих рынков, то торгуются 28 контрактов одновременно на обоих рынках. Эта концепция вызывает определенные трудности у некоторых трейдеров. Причина в том, что логичнее было бы торговать каждым финансовым инструментом по 14 контрактов. Однако этот подход практикуется при отсутствии портфеля. Кроме того, число контрактов увеличивается в соответствии с объемом прибылей, обеспечиваемых торговлей, причем с учетом максимального ожидаемого убытка.

Процент прибыли, которая подвергается риску в случае применения метода к одному инструменту, равнялся 20 по каждому рынку. Процент риска при торговле всего 28 контрактами составляет только 13,5. Если общее число контрактов составляет 14 по каждому рынку, то риск будет равен 6,75%. Портфели являются серьезным инструментом для того, чтобы заметно повысить эффективность метода фиксированных пропорций в торговле.

Date: 2015-10-18; view: 310; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |