Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Общая оценка динамики и структуры финансового состояния

Основным методом исследования структуры и динамики финансового состояния организации является составление сравнительного агрегированного баланса, его еще называют уплотненным. Он получается из исходного баланса предприятия путем дополнения его показателями структуры, динамики и структурной динамики, плюс путем укрупнения статей баланса (табл.1).

Таблица 1 - Агрегированный аналитический балансОАО «Башкиргеология» за 2012-2014 гг

| Статья баланса | Динамика стоимости, млн.руб. | Динамика структуры, % | ||||||||

| млн.руб. | % | млн.руб. | % | млн.руб. | % | |||||

| АКТИВ, всего: | 0,0 | 0,0 | ||||||||

| 1.1.Внеоборотные активы | 59,4 | 39,9 | 95,8 | -782 | -19,5 | 55,9 | ||||

| 1.2.Оборотные активы | 40,6 | 60,1 | 4,2 | -3294 | 19,5 | -55,9 | ||||

| 1.2.1 Запасы | 17,1 | 18,3 | 0,4 | -1098 | 1,2 | -17,9 | ||||

| 1.2.2. Дебиторская задолженность | 19,0 | 18,4 | 2,4 | -884 | -0,6 | -16,0 | ||||

| 1.2.3. Денежные средства | 4,2 | 22,2 | 0,9 | -1280 | 18,0 | -21,3 | ||||

| 1.2.4. Прочие оборотные активы | 0,3 | 1,2 | 0,4 | -32 | 0,9 | -0,8 | ||||

| ПАССИВ, всего: | 0,0 | 0,0 | ||||||||

| 2.1.Собственый капитал | 58,6 | 60,4 | 36,2 | 1,8 | -24,2 | |||||

| 2.2.Заемный капитал | 41,4 | 39,6 | 63,8 | -1,8 | 24,2 | |||||

| Долгосрочный займ | 30,9 | 24,1 | 59,5 | -200 | -6,8 | 35,4 | ||||

| Краткосрочные обязательства | 10,5 | 15,5 | 4,3 | -495 | 5,0 | -11,2 |

На основе сравнительного аналитического баланса делаются выводы о финансовом здоровье организации. Исходя из таблицы можно уже наглядно отметить признаки здорового баланса:

1) рост собственного капитала (+),

2) отсутствие резких изменений в отдельных статьях баланса (-),

3) соответствие дебиторской задолженности размерам кредиторской(+/-),

4) отсутствие убытков и просроченных задолженностей (+),

5) размер запасов и затрат не должен быть больше минимального источника их формирования (+),

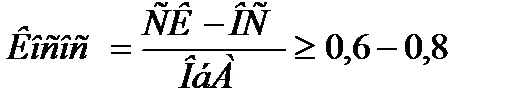

6) коэффициент текущей ликвидности должен быть больше 2, а коэффициент обеспеченности собственными оборотными средствами должен находиться в районе от 0,6 до 0,8.

Проанализируем полученный баланс ОАО «Башкиргеология» по признакам здорового баланса:

1. Наблюдается рост собственного капитала на 548 млн.руб. в 2013г и на 186 млн.руб. в 2014г, и составляет на конец отчетного периода 36,2% относительно всех источников формирования, это отрицательная тенденция, так как большая часть источников финансирования приходится на заемный капитал (кредиты банков и кредиторская задолженность).

2. В статье 1.1. «Внеоборотные активы» наблюдаются резкие колебания в стоимости: сначала они уменьшились на 782 млн.руб. в 2013г, затем резко возросли на 7985 млн.руб. относительно 2013г. Противоположная ситуация наблюдается в Оборотных активах – сначала их стоимость растет на 1518 млн.руб. в основном по статье «Денежные сресдства» в 2013 г, а затем резко падает на 3294 млн.руб. после выплаты дебиторской задолженности и переводе денежных средств на строительство в 2014 г.

3. Данные по дебиторской задолженности превышают значение кредиторской задолженности, содержащейся в статье 2.2. «Заемный капитал» в 2012 и 2013 гг. Следовательно, сумма кредиторской задолженности может быть покрыта за счет дебиторов. В 2014г. организации пришлось увеличить размер заемного капитала, но все же часть кредиторской задолженности была погашена за счет дебиторов путем факторинговых операций.

4. Убыточных статей в организации не наблюдается также как и просроченных задолженностей, это положительно характеризует состояние баланса организации.

5. Размер запасов не превышает размеров заемного капитала, на это следует обратить внимание при поиске резервов роста прибыли в организации.

6. Рассчитаем коэффициент текущей ликвидности по формуле 1:

(1)

(1)

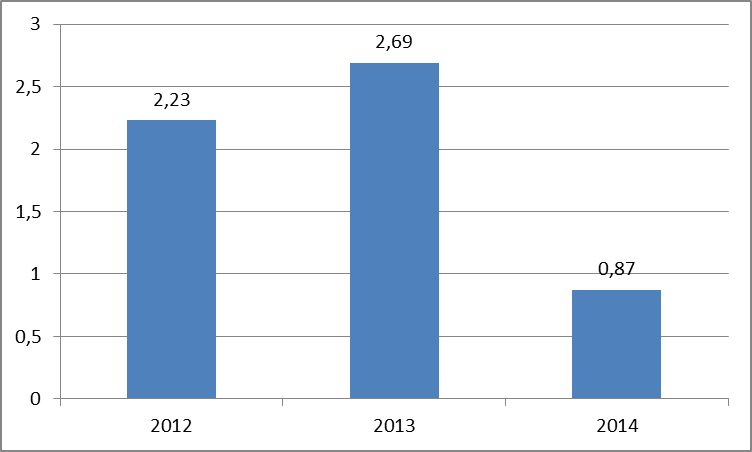

Судя по полученным коэффициентам, ОАО «Башкиргеография» в 2012-2013 гг обладало ликвидностью, но в 2014 г ситуация ухудшилась в связи с сокращением кредиторской задолженности за счет дебиторской (рис.3),

Рисунок 3 – Динамика коэффициента текущей ликвидности

Таким образом, на балансе предприятия находится недостаточное количество оборотных средств для погашения краткосрочных обязательств.

Рассчитаем коэффициент обеспеченности собственными оборотными средствами по формуле 2:

, (2)

, (2)

где СК – собственный капитал (3 раздел баланса),

ОС – основные средства/ внеоборотные активы (1 раздел баланса),

Об А – оборотные активы (2 раздел баланса).

,

,

,

,

.

.

Таким образом, у организации недостаточно собственных оборотных средств для дальнейшего формирования собственного капитала предприятия и расширения его деятельности в будущем.

Исходя из анализа построенного аналитического баланса, делаем вывод, что баланс организации недостаточно здоров, так как привлечение долгосрочных займов вызвало резкие колебания в статьях. Но в целом у организации есть ряд возможностей для дальнейшего функционирования и развития деятельности. Так как вложенные средства в основной капитал (на строительство квартир) в течении 2015-2016 гг должно принести прибыль.

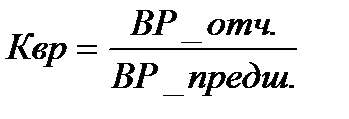

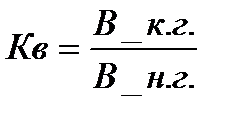

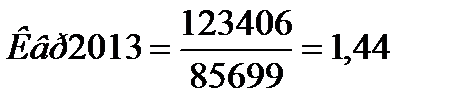

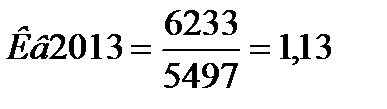

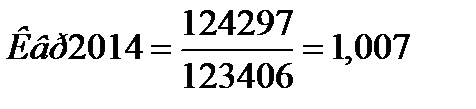

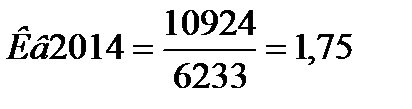

Наряду с построением аналитического баланса для получения общей оценки динамики финансового состояния необходимо сопоставить изменения итогов баланса с изменением финансовых результатов деятельности предприятия. Для этого сравниваются коэффициенты выручки (ВР) и валюты баланса (В) по формуле 3:

, (3)

, (3)

,

,

.

.

Итак, в 2013г коэффициент выручки превышает коэффициент валюты на 0,31 ед., но в 2014г. этот коэффициент снизился. Таким образом, изменилось соотношение – коэффициент выручки стал меньше коэффициента валюты. Финансовые результаты деятельности в 2013 и 2014 гг. немногим отличаются, но в этот же период произошел рост итогов баланса, что характеризуется ростом собственного капитала и сокращением кредиторской задолженности, это положительно влияет на устойчивость организации.

Date: 2015-09-24; view: 312; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |