Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задача 4. Розрахувати величину фонду споживання і фонду нагромадження, якщо вони формуються у співвідношенні 3:1

Розрахувати величину фонду споживання і фонду нагромадження, якщо вони формуються у співвідношенні 3:1. Відомі такі данні про роботу підприємства:

- випущено продукції на суму 340 тис. грн. загальною собівартістю 282 тис. грн.;

- залишки готової продукції на складах на початок року становило 20 тис. грн., а на кінець року вони зменшились на 9%;

- протягом року було реалізовано продукції підсобного господарства на суму 18 тис. грн. при собівартості 15,8 тис. грн.;

- одержано грошових коштів у вигляді сплачених штрафів за порушення договірної дисципліни на суму 3,8 тис. грн., мали місце збитки від інших позареалізаційних операцій на суму 3,95 тис. грн.;

- погашені проценти за банківський кредит в сумі 2,2 тис. грн.;

- погашена заборгованість за електроносії в сумі 8,3 тис. грн.;прибуток оподатковується за ставкою 25%;

1.3. Результати роботи оформити у формі звіту

Література:

1. Тарасюк Г.М., „Планування діяльності підприємства", К. 2003 Т.1. Т.2 Алексєєва М.М. „Планування діяльності фірми", М 1998. ст. 3-35.

2. Покропівний С.Ф. „економіка підприємства". К. 2002. 25.Білов М.А. Євдокимова Н.М. та інші „Планування діяльності підприємства" К.

3. 2002.

4. Ільїн А.І. „Планування на підприємстві" Мінськ 2004.

5. Афітов Є.А. „Планування на підприємстві" Мінськ 2001.

6. Тян Р.Б. „Планування діяльності підприємства" К. 1998.

Оцінка фінансового стану підприємства

Мета: Розглянути методику оцінки фінансового стану та фінансового

планування.

Студент повинен знати: сутність та методику оцінки фінансового стану підприємства.

Студент овинен вміти: оцінювати фінансовий стан підприємства.

Завдання для студентів

1.1. Розглянути методику оцінки фінансового стану підприємства.

Методичні вказівки

Фінансування - це залучення необхідних коштів для покриття потреб підприємства її неповному і оборотному капіталі. Мета складання фінансового плану полягає у взаємоузгодженні доходів і витрат. Якщо витрати перевищують доходи, визначається сума фінансових результатів, якої бракує. Додаткові фінансові кошти можна одержати за рахунок кредитів, позик, випуску цінних паперів.

Необхідно знати, що до розробки фінансового плану потрібно оцінити фінансовий стан підприємства.

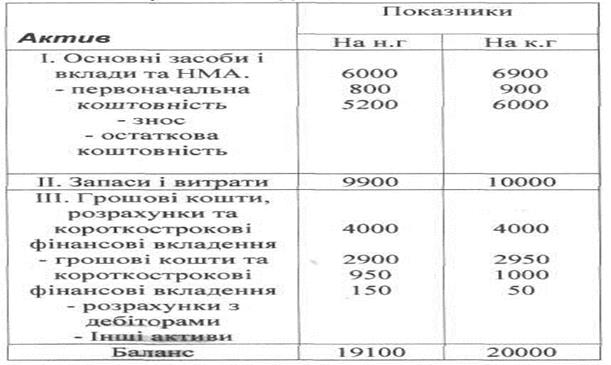

1. Структура балансу — горизонтальний аналіз.

Розраховуємо питому вагу кожної статті балансу на початок та кінець періоду (II,,).

2. Динаміка балансу – горизонтальний аналіз.

Визначаємо абсолютні та відносні зміни різних статей балансу.

темп зміни (Тзм) у %:

Ознаками гарного майнового стану є:

1. Зріст підсумку балансу

2. Підвищення темпів приросту оборотних активів над необоротними;

3. Перевищення величини і темпів зросту власного капіталу над

позиковим

4. Примірне тотожність дебіторської та кредиторської заборгованості

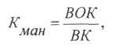

I. Оцінюється фінансова стійкість підприємства. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання. Показники фінансової стійкості:

ВОК = ВК - НА,

Де ВОК - власні оборотні кошти;

ВК - власний капітал;

НА - необоротні активи.

Наявність власних оборотних коштів - мінімальна умова фінансової стійкості.

• Коефіцієнт фінансової стійкості - це співвідношення власних і позикових коштів (Кф с)

Де ПК - позикові кошти

КЗ - кредиторська заборгованість.

• Коефіцієнт маневреності показує, яка частина власних коштів мобільна і дозволяє маневрувати ними (Кшн).

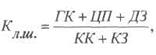

ІI. Показники платоспроможності (ліквідності). Ліквідність обумовлена здібністю активів трансформуватися в грошові кошти, а ступінь ліквідності - це термін трансформування.

• Коефіцієнт покриття (Кпокр) характеризує відношення оборотних коштів до короткострокової заборгованості

Де Кпокр повинен бути більшого 2,0

ОК - обігові кошти;

КК - короткострокові кредити і позикові кошти;

КЗ - кредиторська заборгованість.

• Коефіцієнт ліквідності швидкої (Кл ш)

Де ГК - громові кошти;

ЦП - цінні папери;

ДЗ - дебіторська заборгованість.

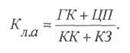

• Коефіцієнт ліквідності абсолютної

Характеризує здатність негайно ліквідувати короткострокову заборгованість. Значення його повинно перебувати в межах 0,2 - 0,35

ІІ. Аналіз капіталу.

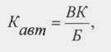

• Коефіцієнт автономії характеризує частку власного капіталу в загальній сумі коштів (Кавт). Кавт= 0,5.

Де Б - підсумки балансу

• Коефіцієнт фінансової залежності (Кф 3).

• Коефіцієнт співвідношення залучених і власних коштів (К3/в)

Де ЗК - залучені кошти. Кз/в = 1

ІV. Показники оцінювання прибутковості капіталу.

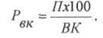

• Прибутковість активів (Ра).

• Прибутковість власного капіталу.

• Прибутковість реалізації.

V. Показники оцінювання ділової активності

• Фондовіддача

Де НА - необоротні активи.

1.2. Вирішити завдання

1.3. Результати роботи оформити у формі звіту

Література:

1. Тарасюк Г.М., „Планування діяльності підприємства", К. 2003 Т.1. Т.2

2. Алексєєва М.М. „Планування діяльності фірми", М 1998. ст. 3-35.

3. Покропівний С.Ф. „економіка підприємства". К. 2002.

4. Білов М.А. Євдокимова Н.М. та інші „Планування діяльності підприємства" К. 2002.

5. Ільїн А.І. „Планування на підприємстві" Мінськ 2004.

6. Афітов Є.А. „Планування на підприємстві" Мінськ 2001.

7. Тян Р.Б. „Планування діяльності підприємства" К. 1998.

Тема 1.11. Планування технічного розвитку та оновлення продукції

Самостійна робота №11. Розрахунок економічної ефективності оновлення продукції та технічного розвитку підприємства

Мета: Розглянути порядок розрахунку економічної ефективності від оновлення продукції та підвищення якості.

Студент повинен знати: методику оцінки економічної ефективності впровадження нової продукції.

Студент повинен вміти: розрахувати економічну ефективність від впровадження нової продукції, підвищення якості.

Завдання для самостійної роботи

1.1. Звернути увагу на питання:

1. Зміст і задачі плану оновлення продукції.

2. Зміст і завдання плану організаційно-технічного розвитку.

3. Економічна ефективність оновлення продукції та технічного розвитку.

Методичні вказівки

1.1. Звернути увагу, що основою розрахунку економічної ефективності і

доцільності впровадження нової продукції слугують зважання вигідності того чи іншого проекту.

Розрізняють загальну і порівняльну ефективність вкладень. Показники економічної ефективності можна об'єднати в дві групи:

а) Засновані на дисконтуванні;

б) Засновані на розрахункових оцінках.

1. Для відбору найкращого відносно інших варіанту господарського рішення (за наявність більше двох варіантів) застосовується формула приведених витрат. Критерієм ефективності в цьому випадку служить мінімум приведених витрат, які являють собою сумарну величину поточних і одночасних витрат, приведених до одного тимчасового періоду (одного року або нормативного терміну окупності капітальних вкладень).

У разі приведення витрат до одного року їх формула має наступили вигляд:

В = С + Ен*Ку,

ці В - приведені витрати на одиницю продукції;

С - собівартість одиниці продукції;

Ку - питомі (на одиницю продукції) капітальних вкладення;

Ен - нормативний коефіцієнт ефективності капітальних вкладень. Характеризує мінімально допустиму величину ефекту, що приходиться на 1 грн. капітальних вкладень. Величина, зворотна Ен, являє собою нормативний термін окупності капітальних вкладень (Тн), який дорівнює 6,66 років.

2. Коефіцієнт ефективності і термін окупності додаткових капітальних вкладень:

де С1, С2 - собівартість одиниці продукції при базовому і новому варіантах відповідно;

К1, К2 - питомі капітальні вкладення при базовому і новому варіантах відповідно.

Новий варіант, для реалізації якого потрібні додаткові капітальні вкладення, є економічно ефективним, якщо:

Ед > Ен, або Тд < Тн

У іншому випадку більш ефективним є базовий (менш капіталомісткий) варіант.

3. Для вирішення ряду виробничих задач (наприклад, підвищення якості продукції, що виробляється) потрібні додаткові як одноразові, так і поточні витрати. У цьому випадку позитивний результат (ефект) буде полягати не в зниженні собівартості продукції, а у підвищенні прибутку.

Розрахунок Ед і Тд потрібно проводити за формулами:

1.2. Вирішити завдання

Date: 2015-09-24; view: 631; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |