Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Часть - Премии

На данном этапе анализа поговорим о премиях за контроль и поэтому хотелось бы остановиться на содержательной статье “Анализ факторов, обсулавливающих введение скидок и надбавок для оцениваемых пакетов акций” написанная Яскевичем Е. Е. в 2007 году.

В начале автор дает вводное понятие премии за контроль. Премия за контроль – это дополнительная стоимость, присущая контрольному пакету акций по сравнению с миноритарной долей, отражающую дополнительные полномочия по управлению компанией. Далее, автор переходит к основным детерминантам премии за контроль, (при этом делая ремарку на одном важном аспекте, что расчет корректировок по премии за контроль на последнем этапе оценки стоимости бизнеса):

1. наличие элементов контроля

2. удельный вес пакета акций

3. степень концентрации акционерного капитала

4. финансовые условия бизнеса, финансовые показатели компании

5. страновые различия: судебная система, налоги, зак-во по конкуренции

6. агентские издержки

7. борьба за контроль

8. тип акционерного общества

9. порядок принятия решений

10. типы собственников (мотивы)

11. разные типы акций (привилегированные)

12. директора

13. тип сделки, условия оплаты

| детерминант | Влияние | |

| В рамках данного аспекта оценщик пытается ответить на вопрос какой пакет акций продается? Стоимость приобретаемого пакета будет меньше, чем соответствующий % от общей стоимости всех акций. Стоимость владения контрольным пакетом всегда больше стоимости владения миноритарным пакетом. Основные права: · Менять совет директоров, менеджмент · Определять премии менеджерам · Производственная – стратегическая политика · Аренда, ликвидация активов бизнеса · Выбирать поставщиков. Подрядчиков, дистрибьюторов… · M&A · Рекапитализировать компанию, продавать, распускать · IPO и пр. | ||

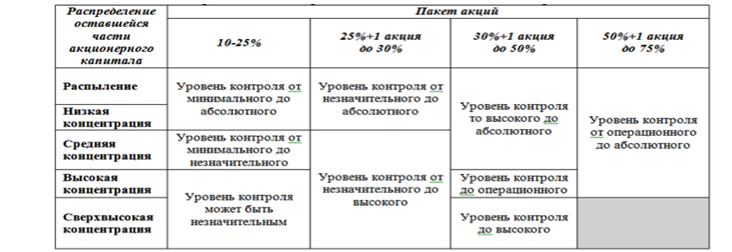

| В рамках данного аспекта оценщик пытается ответить на вопрос как на стоимость пакета влияют величины неоцениваемых пакетов акций? Контрольный пакет акций (мажоритарный), неконтрольный (миноритарный) – менее 50 % голосующих акций компаний. Контрольный, Блокирующий (25%+1 акция) – может заблокировать решения и доступ к бухгалтерской отчетности и крупный миноритарный пакет имеют премию. | ||

| Распыление (не более 2%), низкая(10%), средняя(10-25%), высокая концентрация(25-50%) и сверхвысокая (больше 50%) Структура акционерного капитала позволяет определить величины премий для каждого из пакетов в сочетании с другими пакетами* | ||

| Леверидж, схема финансирования, если финансовое положение неустойчивое то права на контроль мало реализуемы. Рост выручки + Рост объема рынка + Собств. Капитал / активы – Доходность собственного капитала + Финансовый рычаг, ликвидность, повышение стоимости активов? Долг/активы – Рыночная/балансовая стоимость? | ||

| Жесткое зак-во - премия ниже Развитая конкуренция, пресса, лучшие стандарты отчетности, налоговые требования - премия ниже Нарушение прав миноритарных акционеров (чем выше) – тем премия выше Развитость рынков капитала (чем ниже) – тем премия выше | ||

| Конфликт между менеджерами и акционерами снижает эффективность сделки M&A. “контрольная функция долга” | ||

| Чем больше конкурентов-покупателей, чем выше премия за контроль | ||

| Закрытая компания – премия выше Открытая компания – премия ниже | ||

| Кумулятивное голосование – увеличивает размер скидки на контрольный пакет (из-за отсутствия полного контроля) Квалифицированное большинство – либо премия, либо скидка (зависит от управляющей силы) | ||

| Цели инвестора: SR – временное вложение финансовых ресурсов LR – контроль над деятельностью | ||

| Выплата дивидендов (меньше голосующих акций на количество привилегированных) – ниже стоимость пакета Нет выплаты дивидендов – больше стоимость пакета | ||

| Чем больше вознаграждение – тем больше премия Если существует право назначать директора (венчурный проект) – премия растет | ||

| Чем больше разница между компанией-покупателем и компанией-цель – тем выше премия Оплата наличными – выше премия Оплата ценными бумагами – ниже премия (налоговые последствия) |

Теперь кратко обрисуем статью “Control Premiums: Application and Analysis”

написанную Brad Pursel в 2010 году.

Автор более детально останавливается на некоторых детерминантах премии за контроль и дает некую эмпирическую оценку:

Первый фактор, это влияние покупателя.

Если происходит сделка со стратегическими партнерами, то не надо опускать эффект синергии, которая может сильно повлиять на размер премии. Поэтому премии за контроль, полученные из сделок со стратегическими покупателями, должны быть выше, чем полученные из сделок с финансовыми покупателями.

Из таблицы

мы можем заметить что частота финансовых и стратегических покупателей увеличивается при соответствующем уменьшении премии за контроль. В то же время частота горизонтальных премий контроля уменьшается когда величина премии также уменьшается. Больше выгод от синергии может наблюдать при стратегических, вертикальных и горизонтальных типах покупателей и при размере премии больше 20 процентов.

Второй фактор - это страновое влияние и развитость финансового рынка.

Без учета странового фактора оценщики делают предположение, что предпродажная цена имеет такой же уровень надежности и эффективности где находится компания – цель. Авторы статьи путем подсчета средней премии за контроль показали, что она может отражать такие данные как: критерии листинга, факторы, которые характеризуют рыночную эффективность – например, объем торговых операций и т.д. Таким образом, данные по характеристикам рынка обязательно должны учитываться при подсчете премий.

И наконец, другие детерминанты влияющие на размер премии.

Например, совет директоров компании имеют фидуциарную обязанность проводить процедуры, которые будут защищать права акционеров. В частности, совет должен приглашать сторонних советников для независимой оценки сделки.

В качестве мини-итога можно заключить, что премии за контроль детерминированы многими факторами, как финансовыми так и нефинансовыми. Данные факторы необходимо включать в оценку стоимости сделки, компании или активов.

Теперь обрисуем основные подходы к оценке премии за контроль.

В работе были исследованы подходы и методы оценки премий за контроль на основе статей «Control premiums: Application and analysis” Брэда Персела (2010), «Премия за контроль и скидка за размер пакета: практическое применение отечественной статистики» М.А. Федотовой, Е.М. Евстафьевой (2008), а также Mergerstat Control Premium Study.

Авторы говорят о наличии двух основных подходов к оценке премии за контроль. Первым является статистический подход, который включает группу методов, оценивающих премию за контроль на основе среднерыночной премии за контрольный пакет акций торгуемых компаний. В данной группе выделяется три основных направления:

1) Использование данных о премиях при совершении сделок по слияниям и поглощениям. Полученное значение будет являться скорее верхней границей, чем адекватной оценкой размера премии, так как на премию в подобных сделках помимо преимуществ от контроля влияет большое количество других факторов, часто стратегического характера.

2) Сравнительный анализ акций двойного класса позволяет оценить премию за право голоса, которая, однако, может не являться премией за контроль, в случае сопоставления миноритарных пакетов различного класса.

3) Изучение ценообразования в сделках с крупными пакетами акций. Эмпирические исследования показывают, что премии в подобных сделках растут по мере увеличения размера, долевой собственности и финансовых результатов таргета.

Авторы обоих статей упоминают о Mergerstat Review как о широко используемом источнике статистических данных о премиях, рассчитанных на основе сопоставления рыночных котировок публичных компаний-таргетов до и после объявления о сделке. В Mergerstat Control Premium Study выделяются следующие факторы, оказывающие воздействие на премию за контроль:

· Тип и размер неоперационных активов

· Тип и размер дискреционных (управляемых) расходов

· Оценка качества существующего менеджмента

· Тип и размер потенциальных возможностей роста

· Возможность интеграции бизнесов или каналов распределения компании-таргета и компании-покупателя

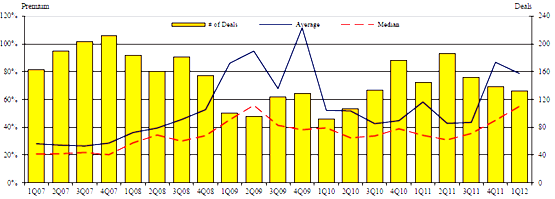

Рисунок 1.Среднее и медианное значение премии за контроль и количество сделок в мире за последние 5 лет

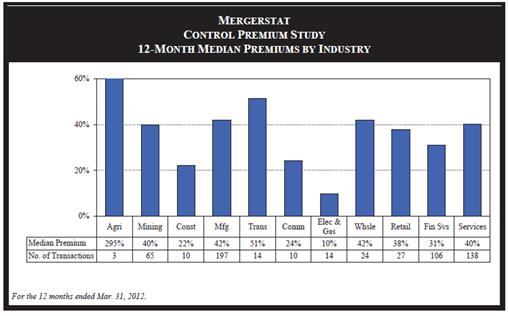

Рисунок 2. Медианные значения премий за контроль по отраслям

Источник: Mergerstat Control Premium Study 1Q 2012

В случае отсутствия статистических данных по причине недостаточного количества сделок в прошлом, в американской практике иногда применяется «правило большого пальца» (rule of thumb), которое устанавливает премию в размере 25% от объявленной стоимости собственного капитала приобретаемой компании. Собственный капитал в данном случае рассчитывается на основе мультипликатора IC/EBITDA, усредненного по сопоставимым компаниям (IC – инвестированный капитал) за вычетом стоимости привилегированных акций и долгов компании.

Таблица 1.Перимущества и недостатки статистического подхода

| Преимущества | Недостатки |

| Большая выборка во временном и отраслевом разрезе делает подход широко применимым | Смешение эффектов от влияния на размер премии других факторов помимо контроля |

| Среднерыночные величины позволяют оценить границы премии, в которых с большой вероятностью будет находиться равновесное значение | Высокая дисперсия размера премии за контроль |

| Статистические исследования проводятся также и на развивающихся рынках | Недостаточный объем информации по развивающимся рынкам, включая Россию |

Что касается российского рынка, то для него применение статистических методов ограничено, так как несмотря на то, что проводятся исследования, посвященные премиям за контроль на отечественном рынке, единая база с информацией о совершенных сделках и расчетами уровней премий отсутствует.

Второй подход основан на определении ценности контроля и веса анализируемого пакета акций в его распределении. Одним из методов, применяемых в рамках данного подхода, является экспертно-аналитическая оценка, очевидным недостатком которой является влияние субъективного мнения оценщика. Также в ходе оценки могут применяться теория игр и прочие методы анализа структуры акционерного капитала.

Итак, в данной работе мы рассмотрели основные методы оценки премий и скидок, а также очертили основные детерминанты.

Date: 2015-09-24; view: 620; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |