Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Chaffee Study

В своем исследовании в 1993 David Chaffe рассчитал уровень скидки за неликвидность, используя формулу Black-Scholes, однако он сделал ряд допущений (волатильность цен 60%, отсутствие дивидендов и только двух- и четырехлетний опцион), что сильно завышало полученные результаты.

Chaffe рассчитывал стоимость европейского опциона с помощью формулы Блэка-Шоулза и предполагал, что DLOM равна отношению стоимости опциона к цене акции.

Эмпирические результаты находились между 28% и 41%, что было близко с выводами теории Restricted Stock Approach. После того, как Chaffe увеличил holding period с двух до четырех лет, разброс значений стал составлять от 32% до 49%. По мнению автора, его метод давал минимальное значение дисконта, так как европейский опцион н учитывает возможности раннего осуществления.

Плюс данной модели в том, что она использует известную формулу Блэка-Шоулза и может быть легко применена. Однако помимо того, что данный подход занижает дисконт, он не может быть применен к непубличным компаниям без поправок.

Аналитические подходы

Данная часть обзора посвящена определению основных детерминант скидок за недостаток ликвидности. Необходимо эмпирически определить факторы, влияющие на скидки, таким образом, исследователи получают основной перечень переменных, с которым следует работать в данной сфере, а также наиболее полную картину взаимозависимостей. В данном случае рассматриваются так называемые «аналитические подходы», то есть использующие статистический и регрессионный анализ.

Wruck (1989)

Первая статья – Wruck (1989)[6], где автор исследует влияние концентрации собственности на стоимость фирмы. Wruck рассматривает 128 сделок в период с 1979 по 1985 годы, выделяя 2 типа акций: зарегистрированные и незарегистрированные. Средняя разница между скидками - 17,6%. Один из главных выводов: частное размещение акций делается со скидкой относительно публичного размещения, однако зарегистрированные акции имеют меньшую скидку по сравнению с незарегистрированными, ведь в первом случае известно, кто является акционером, что уменьшает неопределённость в сравнении со вторым случаем и повышает возможность акций быть проданными. Таким образом, автор утверждает, что размер скидки является функцией ликвидности, так же, как и размер издержек на мониторинг.

Однако, в исследовании не учтены контрольные переменные, относящиеся к операционной деятельности, которые могли бы влиять на скидку, поэтому «чистое» влияние скидки идентифицировать сложно. Данное исследование ценно в первую очередь не тем, что установлена зависимость скидок и ликвидности, ведь не учтены многие контрольные переменные, а тем, что произведено разделение на 2 набора данных с разными характеристиками издержек мониторинга, что позволяет исследовать влияние на скидки по типам акций и «изолировать» скидки от издержек на мониторинг и оценку, которые также могут иметь влияние. Таким образом, в данном случае показывается более «чистое» влияние.

Hertzel, Smith (1993)

В работе Hertzel, Smith (1993)[7] рассматривается частное размещение акций. Выдвинута гипотеза о том, что частное размещение предпринимается фирмами с ограниченными реальными активами, вовлечёнными в спекулятивную разработку новой продукции либо финансово неустойчивыми. Таким образом, более высокий риск в данном случае приводит к более значительным скидкам.

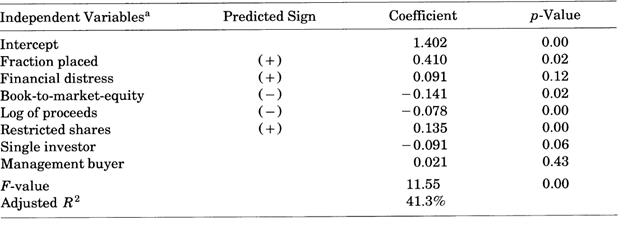

Авторы определяют факторы, которые имеют влияние на размер скидки, включая фактор недостатка ликвидности, но не ограничиваясь им. Было выведено, что средняя разница между скидками у зарегистрированных и незарегистрированных акций составляет 13,5%. Однако они посчитали, что если бы это была скидка только за недостаток ликвидности, то значение является чрезмерно высоким, и фирмы отреагировали бы, зарегистрировав акции перед размещением. Выдвинуто предположение, что часть значения скидки объяснена более значительными требуемыми усилиями по оценке и мониторингу и тенденции рынка увеличивать цену там, где появляются инвесторы, готовые вложиться в private placement.

Было проанализировано 106 частных размещений в годы с 1980 по 1987. Дата измерения скидки: 10 дней после объявления размещения. Оценивается 7 независимых переменных, включая переменные зарегистрированных/незарегистрированных акций (Appendix 1):

1) Доля размещённых акций;

2) Финансовая неустойчивость эмитента;

3) Отношение балансовой стоимости к рыночной;

4) Логарифм поступлений от выпуска (размер выпуска);

5) Зарегистрированные/незарегистрированные акции;

6) Инвестор – частное лицо не из менеджмента;

7) Инвестор имеет отношение к менеджменту.

Ниже представлены результаты регрессионного анализа.

Можно наблюдать, что все переменные являются значимыми при уровне значимости в 5%, кроме финансовой неустойчивости и принадлежности инвестора к менеджменту. Модель показывает, что предсказания авторов оправдались и были подтверждены эмпирически, однако скорректированный коэффициент детерминации недостаточно высок, что позволяет усомниться в качестве модели. В целом, можно назвать это исследование усовершенствованным по отношению к Wruck (1989), были выделены и проверены на влияние конкретные переменные, однако нельзя утверждать об убедительности результатов. Также, в отличие от вышеназванной работы, в качестве объектов наблюдения использованы небольшие фирмы.

Bajaj et al. (2002)

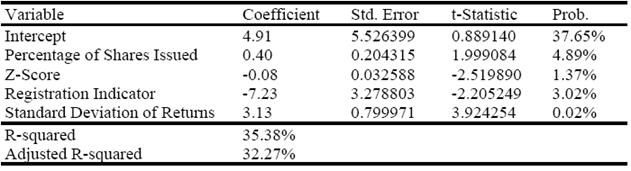

Значительное исследование было проведено Bajaj et al. (2002)[8]. Главным фактором была выбрана сама ликвидность, которая определена несколькими факторами:

1) Неопределённость относительно стоимости активов;

2) Недостаток информации для аутсайдеров;

3) Доступность субститутов к активу;

4) Дюрация ограничений сделок на актив;

5) Размер продажи.

Недостаток ликвидности увеличивает издержки по возможной продаже, так как инвестор не сможет продать акции на протяжении некоторого времени, поэтому он требует скидку.

Был рассмотрен период с 1990 по 1995 годы, исследовано 88 сделок, дата измерения: 10 дней после объявления. Были посчитаны скидки при условии, что акции зарегистрированы и при обратной ситуации. Средние результаты - 14.04% и 28.13% соответственно. Что важно, для данного раздела обзора, авторы сортируют факторы, воздействующие на значение скидок. Например, коэффициент при переменной «статус регистрации» - -7,23, что значит, что скидка за зарегистрированную акцию будет меньше на 7,23% (проц. пункта). Общие результаты можно увидеть ниже.

Z-Score здесь – индикатор финансового здоровья фирмы, а SDofReturns измеряет волатильность, то есть, риски бизнеса.

Важность работы Bajaj et al. (2002) заключается в обосновании и исследовании влияния пяти факторов, модель позволяет напрямую измерить влияние любой переменной, например, статуса регистрации. Однако, коэффициент детерминации, как и в предыдущей модели, невысок.

Date: 2015-09-24; view: 325; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |