Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

By Force of Habit: A Consumption-Based Explanation of Aggregate Stock Market Behavior by John Y. Campbell and John H. Cochrane

Авторы в своей статье представляют модель, основанную на потреблении, которая охватывает большую часть истории цен на акции из данных о потреблении. Она также объясняет, кратко- и долгосрочные загадки премии к цене акций, несмотря на низкие и постоянные безрисковые ставки.

В модели добавляются медленные внешние привычки к стандартной степенной функции полезности. При рассмотрении потребления авторы проводят анализ динамики цен рисковых активов. Добавление в модель привычек генерирует медленные антициклические изменения премии за риск.

Эмпирические данные показывают, что существуют сильные связи между рыночными активами и динамикой макроэкономических показателей. Самое главное наблюдение состоит в том, что премии за риск по акциям, оказываются выше на дне бизнес-цикла, чем на пиках. Однако, по мнению авторов, нет успешной теории и процедуры измерения основных источников риска, которые управляют ожидаемой доходностью.

В рассматриваемой работе, авторы показывают, что многие вопросы в этой области могут быть объяснены с помощью простой модификации в модели ценообразования активов, основанной на потреблении. И, как уже упоминалось выше, центральным компонентом в модели является медленно изменяемая привычка, добавляющаяся к основной степенной функции полезности.

Таким образом, авторы уделяют особое внимание формированию привычек: формирование привычек может объяснить, почему передаваемое потребителями чувство благополучия часто кажется более связанным с недавними изменениями в потреблении, чем с абсолютным уровнем потребления.

Спецификации привычек в модели имеют три отличительные черты:

· Формирование привычек является внешним, как и в работе Абеля. Потребление индивидов в большей степени зависит от исторического уровня совокупного потребления, чем от собственного.

· Привычка медленно движется в ответ на потребление, то есть изменение привычки каждого периода не пропорционально изменению потребления.

· Привычка нелинейно адаптируется к истории потребления. Нелинейность сохраняет привычку всегда ниже потребления и сохраняет предельную полезность всегда конечной и положительной.

Модель

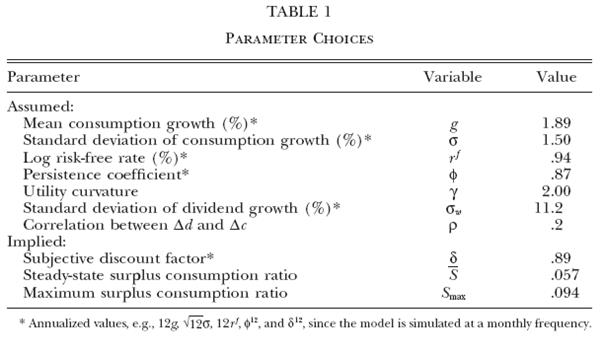

Функциональная форма модели и параметры выбраны таким образом, что безрисковая процентная ставка остаётся неизменной.

Выбранные параметры модели представлены в таблице (TABLE 1).

Задача репрезентативного агента заключается в максимизации следующей функции полезности:

где δ - дисконтирующий фактор;

Xt - уровень привычного потребления;

Ct – уровень текущего потребления;

γ – параметр, отражающий кривизну функции полезности.

При этом авторы вводят показатель потребительского излишка:

Данный коэффициент растет с ростом потребления.

Соотношение привычки индивида и исторических данных выясняется путем определения процесса распределения среднего коэффициента избыточного потребления:

λ(Sta) – функция чувствительности.

Предельная полезность в данном случае имеет следующий вид:

При этом межвременная предельная ставка равняется:

Безрисковая ставка процента как обратная величина δ:

Доходность авторы статьи рассчитывают по стандартной формуле, соответственно, соотношение цена-дивиденды определяются следующим образом:

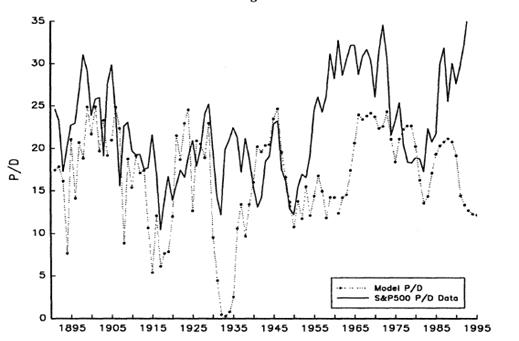

Ниже представлен график, отображающий соотношение данных P/D, полученных в модели, и исторических значений P/D. В основу модельного значения параметра цена-дивиденды положены только данные о потреблении товаров недлительного пользования. Однако, как видно из графика, модельные данные повторяют динамик у исторических значений, лишь в 90-е года наблюдается расхождение. Причиной данного факта могут быть изменения дивидендных политик компаний.

Выводы

Авторы приходят к выводу, что модель подтверждается эмпирическими данными. Модель генерирует длинный горизонт предсказуемости избыточной доходности акций и облигаций, она порождает высокую цену акций и дисперсию доходности, несмотря на гладкие и непредсказуемые дивидендные потоки; модель генерирует постоянное движение в волатильности дохода. Все эти явления связаны с экономическими колебаниями: когда потребление падает, ожидаемая доходность, волатильность доходности и цены с риском растут, а показатель цена / дивиденды снижается.

Модель объясняет много загадок, которые существуют в экономике, в том числе загадки премии к цене акций и безрисковой ставки, низкой безусловной корреляции роста потребления с доходностью акций.

Модель постулирует принципиально новый вид премии за риск на рынках активов: люди бояться вкладывать в акции в первую очередь из-за проблем, связанных с рецессией (время низкого показателя потребительского излишка), а не потому, что доходность акций коррелирует со снижением благосостояния или потребления.

Модель, построенная авторами, также предполагает, что формирование привычек, или другое устройство для генерации изменяющейся во времени контрциклической премии за риск, наряду с относительно постоянной безрисковой ставкой, является важным элементом для создания макроэкономических моделей с реалистичными производственными секторами, которые фиксируют движения цен на активы так же как и количественную динамику. То есть включение в модель привычек делает ее приближенной к реальным данным.

Date: 2015-09-24; view: 233; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |