Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз структури і динаміки пасиву балансу

| № п/п | Показники | На початок року | На кінець року | Відхилення | |

| За сумою +; – | Темп росту, % | ||||

| 1. | Власний капітал, всього | 30653,00 | 30726,00 | +73,00 | 100,24 |

| – у% до валюти балансу, в т.ч | 65,15 | 61,67 | -3,47 | - | |

| 1.1. | Статутний капітал | 7050,00 | 7050,00 | 100,00 | |

| – у% до власного капіталу | 23,00 | 22,94 | -0,06 | - | |

| – у% до валюти балансу | 14,98 | 14,15 | -0,83 | - | |

| 1.2. | Інший додатковий капітал | 22229,00 | 22212,00 | -17 | 99,92 |

| – у% до власного капіталу – у% до валюти балансу | 72,51 47,24 | 72,29 44,59 | -0,22 2,95 | - - | |

| 1.3. | Резервний капітал | 1272,00 | 1377,00 | +105,00 | 108,00 |

| – у% до власного капіталу | 4,15 | 4,48 | +0,33 | - | |

| – у% до валюти балансу | 2,70 | 2,76 | +0,6 | - | |

| 1.4. | Нерозподілений прибуток | 105,00 | 87,00 | -18,00 | 82,85 |

| – у% до власного капіталу | 0,34 | 0,28 | -0,06 | - | |

| – у% до валюти балансу | 0,22 | 0,17 | -0,05 | - | |

| 2. | Забезпечення наступних витрат і платежів | 15651,00 | 18207,00 | +2556,00 | 116,33 |

| – у% до валюти балансу | 33,26 | 36,54 | +3,28 | - | |

| 3. | Поточні зобов'язання, всього | 748,00 | 885,00 | +137,00 | 118,00 |

| – у% до валюти балансу | 1,59 | 1,77 | +0,18 | - | |

| 3.1. | Кредиторська заборгованість за товари, роботи, послуги | 55,00 | 57,00 | +2,00 | 103,63 |

| – у% до поточних зобов’язань | 7,35 | 6,44 | -0,91 | - | |

| – у% до валюти балансу | 0,12 | 0,11 | -0,01 | - | |

| 3.2. | Поточні зобов'язання за розрахунками з бюджетом | 251,00 | 331,00 | +80,00 | 131,87 |

| – у% до поточних зобов’язань | 33,56 | 37,40 | +3,84 | - | |

| – у% до валюти балансу | 0,53 | 0,66 | +0,13 | - | |

| 3.3. | Поточні зобов'язання за розрахунками зі страхування | 19,00 | 62,00 | +43,00 | 326,31 |

| – у% до поточних зобов’язань | 2,54 | 7,00 | +4,46 | - | |

| – у% до валюти балансу | 0,04 | 0,12 | +0,08 | - | |

| 3.4. | Поточні зобов'язання за розрахунками з оплати праці | 160,00 | 184,00 | +24,00 | 115,00 |

| – у% до поточних зобов’язань | 21,39 | 20,79 | -0,60 | - | |

| – у% до валюти балансу | 0,34 | 0,37 | +0,03 | - | |

| 3.5. | Поточні зобов’язання за розрахунками з одержаних авансів | 94,00 | 75,00 | -19,00 | 79,78 |

| – у% до поточних зобов’язань | 12,57 | 8,47 | -4,10 | - | |

| – у% до валюти балансу | 0,20 | 0,15 | -0,05 | - | |

| 3.6. | Інші поточні зобов'язання | 169,00 | 176,00 | +7,00 | 104,14 |

| – у% до поточних зобов’язань | 22,59 | 19,88 | 2,71 | - | |

| – у% до валюти балансу | 0,36 | 0,35 | -0,01 | - | |

| Валюта балансу | 47052,00 | 49818,00 | +2766,00 | 105,80 |

Сума власного капіталу до кінця року збільшилась на 73,00 тис. грн. або 0,25 відсоткових пункти. До такої ситуації призвело збільшення резервного капіталу на 8 відсоткових пункти.

Забезпечення наступних витрат і платежів збільшилося на 16,33 відсоткових пункти або на 2556,00 тис. грн.

Сума поточних зобов'язань збільшилася на 137,00 тис. грн. або на 18 відсоткових пункти і складає на кінець року 885,00 тис. грн.

Проаналізувавши таблицю 2.2. можемо зробити висновок про те, що валюта балансу збільшилася на 5,80 відсоткових пункти і становить 49818,00 тис. грн.

Проведемо оцінку таких важливих аспектів фінансового стану і результатів діяльності страхової компанії, як ліквідність, довгострокова платоспроможність, ділова активність (оборотність активів), прибутковість (рентабельність). Основним методичним прийомом такої оцінки, який найчастіше застосовують у фінансовому менеджменті, є розрахунок фінансових коефіцієнтів - показників, що характеризують пропорції між різними статтями фінансової звітності.

Для аналізу фінансового стану страхової компанії «Універсальна» використовуватиму баланс та фінансові результати даної страхової компанії, що знаходиться у Додатку А, Б та В.

Оцінка ліквідності страхової компанії

Ліквідність означає здатність страховиків своєчасно погашати свої зобов’язання, короткострокову кредиторську заборгованість, мобілізуючи для цього поточні (оборотні) активи. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Для оцінки ліквідності підприємства необхідно порахувати такі коефіцієнти:

– Коефіцієнт поточної ліквідності;

– Коефіцієнт швидкої ліквідності;

– Коефіцієнт абсолютної ліквідності.

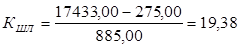

Коефіцієнт поточної ліквідності (коефіцієнт покриття, коефіцієнт загальної ліквідності) – дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують по величині поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує.

КПЛ = ОА / ПЗ (2.1)

де: ОА – оборотні активи,

ПЗ – поточні зобов’язання.

Отже на початок року коефіцієнт поточної ліквідності становить:

А на кінець року:

Знайдений показник свідчить про високу достатність оборотних активів. Тобто СК “ Універсальна ” має достатню кількість ресурсів для погашення своїх боргів.

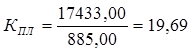

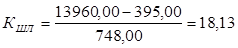

Коефіцієнт швидкої ліквідності (миттєвої ліквідності) – враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидкої ліквідності розраховується за формулою:

КШЛ = (ОА – ВЗ) / ПЗ, (2.2)

де: ВЗ – виробничі запаси.

Розраховуємо коефіцієнт швидкої ліквідності на початок року

Та на кінець року:

Знайдений показник свідчить про надвисоку можливість страхової компанії швидко продавати свої активи для погашення поточних зобов’язань.

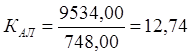

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності,який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

КАЛ = ГК / ПЗ, (2.3)

де: ГК – грошові кошти.

Розраховуємо цей показник на початок року:

А також на кінець року:

Знайдене значення свідчить про високу здатність страховика погашати побочні зобов’язання.

Для виявлення динаміки коефіцієнтів ліквідності підприємства ми підставляємо дані в таблицю і обчислюємо абсолютне і відносне відхилення показників з плином часу.

Таблиця 2.3.

Аналіз динаміки коефіцієнтів ліквідності (платоспроможності)

| № п/п | Коефіцієнти | На початок року | На кінець року | Відхилення | |

| +,- | % | ||||

| 1. | Коефіцієнт поточної ліквідності | 18,66 | 19,66 | +1 | 105,36 |

| 2. | Коефіцієнт швидкої ліквідності | 18,13 | 19,38 | +1,25 | 106,89 |

| 3. | Коефіцієнт абсолютної ліквідності | 12,74 | 14,98 | +2,24 | 117,58 |

Отже як ми бачимо по таблиці 2.3. коефіцієнт поточної ліквідності до кінця року на зріс 1 пунктів, або на 5,36 відсоткових пункти. Це позитивна динаміка до зростання. Зміна коефіцієнта до кінця року нам показує, що сума оборотних активів збільшилась на більшу величину, ніж сума поточних зобов’язань. Це позитивне явище.

Щодо коефіцієнта швидкої ліквідності, то він має позитивну динаміку до зростання. До кінця року показник зріс на 1,25 пунктів або на 6,89 відсоткових пункти.

Коефіцієнт абсолютної ліквідності має позитивну динаміку до зростання. До кінця року показник зріс на 2,24 пунктів або на 17,58 відсоткових пункти.

Отже, високі значення показників ліквідності свідчать про високий рівень фінансової стійкості ПАТ СК “ Універсальна ”. Постійне зростання цих показників викликане зростанням величини власних ресурсів компанії у порівнянні із залученими ресурсами.

Оцінка довгострокової платоспроможності

Для оцінки довгострокової платоспроможності страхової компанії, тобто її можливості погашати довгострокові зобов’язання (термін погашення яких складає більше 12 місяців з дати балансу), частіше всього використовують наступні коефіцієнти:

1. Коефіцієнт концентрації власного капіталу (коефіцієнт фінансової незалежності, автономії), ще визначає частку коштів власників страхової компанії в загальній сумі коштів, вкладених у майно даної страхової компанії. Характеризує цей коефіцієнт можливість страховика виконати свої зовнішні зобов’язання за рахунок власних коштів, незалежність його функціонування від позикових коштів. Розраховується як відношення суми власного капіталу до балансу страхової компанії [28, С.56].

К ф.н. = ВК / ВМ (2.4)

де: ВК – власний капітал (Ф №1 – рядок 380);

ВМ – вартість майна підприємства (Ф №1 – рядок 640).

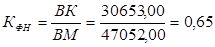

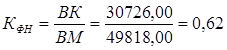

Отже даний показник на початок року становив:

А на кінець року:

Як бачимо, коефіцієнт має негативну динаміку до спаду. Це врешті решт призводить до зменшення числа зобов’язань, які компанія може виконати за рахунок використання власних коштів. Також при зниженні цього показника знижується незалежність підприємства від залучених коштів.

Отримане значення на кінець року (0,62) показує, що частина власного капіталу в загальній сумі фінансових ресурсів страхової компанії становить 62%, а отже, страхова компанія вважається досить фінансово стійкою.

2. Коефіцієнт концентрації позикового капіталу характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно компанії. Він є доповненням до попереднього коефіцієнта — їх сума дорівнює 1 (або 100 %). Коефіцієнт характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно підприємства [28, С.57].

(2.5)

(2.5)

ПК – позиковий капітал (ряд 430+ряд.480+ряд.620+ряд.630 ф.№1),

АП – активи підприємства (ряд. 080+ряд.260+ряд.270 ф №1).

Отже даний показник на початок року становив:

К конц.позик.капіт. = 15651,00+748,00 / 33012,00+13960,00+80,00= 0,35

А на кінець року:

К конц.позик.капіт. = 18207,00+885,00 / 3309,00+17433,00+99 = 0,38

Знайдене на 0,02 говорить про збільшення частки позикових коштів у фінансуванні страхової компанії.

3. Співвідношення позикового і власного капіталу визначається як відношення позикового капіталу до власного капіталу. Цей показник дає найбільш загальну оцінку фінансової стійкості підприємства [28, С.58].

Співвідн.позик і власн.капіт. = ПК/ВК (2.6)

ПК- позиковий капітал (ряд.430+ряд.480+ряд.620+ряд.630ф.№1),

ВК – власний капітал (ряд.380 ф.№1).

Отже даний показник на початок року становив:

Співвід.позик. і власн.капіт= 16399,00/30653,00 = 0, 53

А на кінець року:

К конц.позик.капіт. = 19092,00/30726 = 0,62

Його значення, що дорівнює, на кінець коку 0,62 означає, що на кожну 1 грн. власних коштів, вкладених в активи компанії, припадає 62 коп. позикових коштів. Підвищення рівня цього показника на 0,09 в динаміці означає посилення залежності компанії від інвесторів і кредиторів.

Для виявлення динаміки коефіцієнтів довгострокової платоспроможності компанії ми підставляємо дані в таблицю і обчислюємо абсолютне і відносне відхилення показників з плином часу.

Таблиця 2.4.

Date: 2015-09-24; view: 499; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |