Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

СПИСОК ЛітературИ

1. Алексеева М.М. Планирование деятельности фирмы: Учеб.-метод. пособ. – М.: Финансы и статистика, 2001. - 248 с.

2. Бойчик I.М., Xapiв П.С., Хопчан М.I., Піча Ю.В. Економіка підприємства: Навч. посіб. – 2-ге вид., випр. i доп. — К.: Каравела; Л.: Новий Cвiт-2000, 2001. - 298 с.

3. Болховитинова И.С. Планирование на предприятии: Учеб. пособ. / И.С. Болховитинова, С.Н. Каруна, Л.В. Щупак. – Воронеж: Воронеж. гос. техн. ун-т, 2002. – 153 с.

4. Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: ИНФРА - М, 2003. – 400 с.

5. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планиро-вание на предприятии. – М.: Инф.-изд. Дом “Филинъ”, 1999.

6. Економіка підприємства: Підручник / За заг. ред. С.Ф. Покропивного. – 2-ге вид., перероб. та доп. – К.: КНЕУ, 2001. – 528 с.

7. Зінь Е.А. Турченук М.О. Планування діяльності підпри-ємства: Підручник. - К.: Професіонал, 2004. -320 с.

8. Іванова В.В. Планування діяльності підприємства: Навч. посіб. – К.: Центр навчальної літератури, 2006. – 472 с.

9. Ильин А.И. Планирование на предприятии: Учебник. - Минск: Новое знание, 2004. – 635 с.

10. Любанова Т.П., Мясоедова Л.В., Олейникова Ю.А. Стратеги-ческое планирование на предприятии: Учеб. пособ. – М.: ИКЦ «Март»; Ростов н/Д: Издательский центр «МарТ», 2005. – 400 с.

11. Маховикова Г.А. Планирование на предприятии: конспект лекций / Г.А. Маховикова, Е.Л. Кантор, И.И. Дрогомирецкий. – М.: Эксмо, 2007. – 144 с.

12. Организация, планирование и управление деятельностью промышленного предприятия / А.В. Антонец, Н.А. Белов, С.М. Бухало и др.; Под ред. С.М. Бухало. – 2-е изд., перераб. и доп. – К.: Вища школа, 1989. – 472 с.

13. Орлов О.О. Планування діяльності промислового підприємства: Підручник. – К.: Скарби, 2002. – 336 с.

14. Пасічник В.Г., Акіліна О.В. Планування діяльності підпри-ємства: Навч. посіб. – К.: Центр навчальної літератури, 2005. – 256 с.

15. Планування діяльності підприємства: Навч. посіб. / За заг. ред. В. Є. Москалюка. — К.: КНЕУ, 2005. — 384 с.

16. Планирование на предприятии: практ. пособ. / Под ред. Лапыгина. – М.: Изд-во «Омега-Л», 2007. – 304 с.

17. Планування та прогнозування в умовах ринку. – Навч. посіб./ За ред. В.Г. Воронкової. – К.: ВД «Професіонал», 2006. – 608 с.

18. Платонова Н.А., Харитонова Т.В. Планирование деятель-ности предприятия: Учеб. пособ. – М.: Издательство «Дело и сервис», 2005. – 432 с.

19. Прогнозирование и планирование в условиях рынка / Под ред. Т.Г. Морозовой, А.В. Пулькина. – М.: ЮНИТИ – ДИАНА, 1999. – 318 с.

20. Свіницька О.М. Планування діяльності підприємства: Навч. посіб. – К.: Вид-во Європ. ун-ту, 2004. – 232 с.

21. Стратегическое планирование / Под ред. Э.А. Уткина. – М.: Ассоциация авторов и издателей “ТАНДЕМ”; Изд-во “ЭКМОС”, 1998. – 440 с.

22. Тарасюк Г.М., Шваб Л.I. Планування діяльності підпри-ємства: Навч. пociб. - К.: Каравела, 2003. - 432 с.

23. Фатхутдинов Р. А. Стратегический менеджмент: Учебник. — 4-е изд., перераб. и доп. — М.: Дело, 2001. — 448 с.

24. Фатхутдинов Р. А. Производственный менеджмент: Учебник. — 5-е изд. — СПб.: Питер, 2007. — 496 с.

25. Чаюн І.О., Бондар І.Ю. Планування виробничої програми підприємства та її ресурсного обґрунтування: Навч. посіб. – К.: Київ. нац. торг.–екон. ун-т, 2000. – 127 с.

26. Швайка Л.А. Планування діяльності підприємства: Навч. посіб. – Л.: Магнолія Плюс, 2004. - 268 с.

Планування діяльності ремонтного виробництва

Сучасне підприємство оснащене дорогим і різноманітним обладнанням, автоматизованими системами, поточними лініями. Для надійної роботи обладнання вимагається систематичне технічне обслуговування, виконання ремонтних робіт та заходів із технічної діагностики.

Ремонт - це процес відновлення початкової дієспроможності устаткування, яку було втрачено в результаті виробничого використання.

Склад і структура ремонтного господарства залежить від загальної та виробничої структури підприємства, характеру засобів праці, обсягу ремонтних робіт, рівня спеціалізації та інших факторів. Підрозділи, що входять до складу ремонтного господарства, здійснюють технічне обслуговування та ремонт засобів праці, монтаж і введення в дію

нового устаткування, виготовлення запасних частин і нестандартного обладнання, модернізацію діючих машин та устаткування.

Залежно від масштабів виробництва підприємства застосовують три форми організації ремонтно-профілактичних робіт:

> централізовану - весь ремонтний персонал підприємства підпорядковано головному механіку;

> децентралізовану - всі види ремонтних робіт виконуються персоналом цехових ремонтних баз, що підпорядковані начальникам цехів;

> змішану - поєднує в собі централізацію і децентралізацію: технічне обслуговування та поточний ремонт здійснює ремонтний персонал виробничих цехів, а капітальний ремонт, модернізацію, виготовлення запасних частин і нестандартного устаткування - персонал ремонтно-механічного цеху.

Роботи з технічного обслуговування та ремонту устаткування плануються на підприємствах у формі перспективного плану, річних і місячних планів-графіків планово-попереджувального ремонту (ППР).

Відділом головного механіка підприємства за участі планово-економічного від ділу розробляється план роботи ремонтно-механічного цеху (РМЦ), який включає наступні розділи: виробничу програму, чисельність та заробітну плату, собівартість ремонтних робіт.

Виробнича програма складається в номенклатурному виразі та трудомісткості. Вона передбачає проведення технічного (міжремонтного) обслуговування, періодичних планових ремонтів і модернізації.

Під технічним обслуговуванням розуміють усунення дрібних несправностей засобів праці, проведення оглядів стану окремих вузлів та агрегатів, здійснення заміни мастила та регулювання певних механізмів. Планові ремонти залежно від обсягу, складності й терміну проведення робіт поділяються на капітальні та поточні (середні, малі).

Капітальний ремонт - це найбільший за обсягом та складністю вид ремонту. Він передбачає повне розбирання; ремонт відпрацьованих деталей та вузлів (у тому числі базових); заміна тих, що не підлягають ремонту; регулювання й випробування під навантаженням. У процесі поточного ремонту замінюються або відновлюються окремі деталі (вузли) засобів праці, проводяться регулювальні операції.

Середній ремонт передбачає часткове розбирання обладнання, заміну спрацьованих вузлів, випробування та регулювання.

Малий ремонт полягає в заміні невеликої кількості зношених деталей, а також у регулюванні обладнання. Він забезпечує дієздатність обладнання до наступного планового ремонту.

Модерпиація - це сукупність організаційно-технічних заходів із покращення основних параметрів і характеристик агрегатів. Модернізація передбачає часткову заміну окремих деталей і вузлів більш досконалими, а також застосування спеціальних приладів та пристроїв.

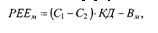

Комплексу робіт із модернізації обладнання повинні передувати відповідні розрахунки економічної ефективності. Річний економічний ефект від модернізації станка (РЕЕМ) визначається за формулою:

де С1 і С2 - собівартість деталі чи операції до і після модернізації, грн.; КД- випуск деталей на рік після модернізації, шт.; В - витрати на рік на модернізацію станка, грн.

Виробнича програма ремонтно-механічного цеху визначається згідно графіка пла- ново-попереджувального ремонту. Річний графік ППР складається відповідно до норм тривалості ремонтного циклу, міжремонтного і міжоглядового періодів із урахуванням структури ремонтного циклу.

Ремонтний цикл - проміжок часу між двома капітальними ремонтами або між початком експлуатації та першим капітальним ремонтом.

Рентабельність

Рентабельність виробництва є одним з найважливіших показників ефективності кінцевої діяльності підприємств і фірм, а також конкурентоспроможності та прибутковості виробництва товарів і послуг. Порівняння ефективності фінансової діяльності підприємств різних масштабів, виробничого призначення та форм власності проводиться звичайно не в абсолютних, а у відносних показниках. Як відомо, абсолютна величина прибутку ще не дає повної якісної характеристики виробничої, економічної та фінансової діяльності тих чи інших підприємств і фірм, компаній і корпорацій [26. С. 223]. Для економічної оцінки кінцевих результатів діяльності вітчизняних та зарубіжних виробничих підприємств широко використовуються різні показники рентабельності. Вони характеризують ступінь прибутковості підприємства, рівень його прибутковості, або співвідношення доходів на одиницю витрат.

Показник рентабельності являє собою в загальному вигляді відношення суми прибутку до витрат на її отримання. На російських підприємствах рентабельність прийнято виражати в двох показниках: окремих виробів і всього виробництва. Рентабельність виробів визначається у відсотках як відношення сукупного прибутку, отриманої від виробництва або реалізації відповідної продукції, до загальних витрат на її випуск і продаж. У реальних виробничих умовах, наприклад на машинобудівних підприємствах, рентабельність різних видів продукції може бути розрахована за формулою

де Р і - рентабельність виробу; Ц і - ринкова ціна виробу; С і - повна собівартість виробу.

Рентабельність виробництва є відносним показником ефективності використання основних фондів і оборотних коштів підприємства. Вона показує ступінь загальної прибутковості на 1 рубль витрат всіх виробничих ресурсів. На машинобудівних підприємствах загальна рентабельність виробництва визначається за наступною формулою:

де Р о - загальна рентабельність виробництва; П - сукупний прибуток підприємства; Ф о - середньорічна вартість основних виробничих фондів підприємства; О з - середньорічний норматив оборотних коштів підприємства.

Показник рентабельності виробництва більш об'єктивно відображає загальний рівень ефективності виробничо-господарської діяльності підприємства, ніж рентабельність окремих видів продукції, товарів і послуг. Рентабельність виробництва підрозділяється на два види: загальна рентабельність, яка знаходиться відношенням балансового прибутку до середньорічної вартості основних фондів і оборотних коштів, і розрахункова, визначається співвідношенням чистого прибутку підприємства до цих витрат.

У ринкових відносинах значно розширюється застосування показників рентабельності для оцінки різних сфер діяльності підприємств і фірм. Існує кілька десятків видів і способів розрахунку рентабельності, різних за завданнями і змістом використовуються вихідних показників прибутку і витрат. Наведемо для прикладу можливі методи обліку прибутку, що застосовуються на французьких промислових фірмах і компаніях при плануванні рентабельності [5. С. 22].

Визначення чистого прибутку акціонерних компаній шляхом вирахування податків з балансової прибутку до його розподілу між акціонерами за встановленими дивідендам. Даний показник характеризує головним чином ефективність розподільної політики вищих менеджерів і ступінь прибутковості або рентабельності акціонерного капіталу.

Розрахунок потоку готівки шляхом додавання до чистого прибутку суми амортизаційних відрахувань і інших накопичень. Фактична сума потоку готівки відповідає тій частині прибутку, яку компанія залишає у своєму розпорядженні. Вона має велике значення при оцінці ліквідності і прибутковості фірми.

Оцінка здатності до самофінансування шляхом вирахування потоку готівки розподіленого прибутку. Отримана сума прибутку використовується на розширення виробництва і служить важливим показником фінансування капітальних вкладень та інвестиційної політики фірми.

Обчислення підприємницького доходу шляхом додавання до потоку готівки податку на корпорації та інших резервних відрахувань і віднімання інших доходів від позареалізаційних операцій. Підприємницький дохід дає більш точне уявлення про вигідність основної діяльності фірми, ніж балансовий прибуток.

В якості основних показників рентабельності в сучасних ринкових умовах на вітчизняних і закордонних підприємствах можуть бути використані наступні коефіцієнти.

Рентабельність товарообороту або продажу, характеризує відношення прибутку від реалізації продукції до витрат на її виробництво і збут. Для розрахунку рентабельності продажів в чисельнику може бути величина загальної або чистого прибутку від реалізації товарів і послуг, а в знаменнику виробничі витрати або собівартість реалізованої продукції:

де Р т - рентабельність товарообороту; П р - загальний прибуток від реалізованої продукції; С рп - виробнича собівартість реалізованої продукції.

Використання показника рентабельності продажів в процесі внутріфірмового планування служить свого роду індикатором ціноутворення на нові товари і послуги. У зарубіжній практиці вважається, що для встановлення продажної ціни виробу необхідно до загальних виробничим витратам додати фіксовану надбавку, або маржу, яке обчислюється як частка товарообігу. Ця надбавка повинна забезпечувати кожній фірмі не тільки покриття всіх витрат, а й отримання нормальної прибутку або доходу. При цьому, однак, слід мати на увазі, що величина цієї планової теоретично нормальної прибутку і фактично отримується величина доходу дуже рідко збігаються в практичній діяльності підприємств і фірм. Крім того, встановлюється компанією норма прибутку дуже часто визначається ринкових вимог, а не вибирається довільно. Тим не менше норматив рентабельності товарообігу може служити важливим орієнтиром як для встановлення нижньої межі ринкових цін, так і для планування прибутку від реалізації продукції.

Рентабельність власних коштів або капіталу, визначає співвідношення чистого прибутку компанії та акціонерного капіталу з резервами. Цей показник виступає для всіх акціонерів та вищого керівництва одним з головних критеріїв ефективності компанії. Високий коефіцієнт чистої рентабельності є важливим стимулом для залучення нових акціонерів і розширення діяльності фірм і компаній. Рентабельність капіталу можна представити формулою

де Р до - рентабельність власного капіталу; П ч - чистий прибуток від продажу продукції; К - вартість власного капіталу.

Рентабельність основних виробничих фондів, відображає ставлення загального прибутку підприємства до середньорічної вартості основного капіталу. Цей показник служить для зіставлення ефективності використання основного капіталу або виробничих фондів в окремих корпораціях і галузях промисловості. При визначенні рентабельності основного капіталу підприємства можна використовувати співвідношення загальної або чистого прибутку до вартості виробничих фондів з урахуванням витрат по довгостроковій заборгованості, оскільки даний показник знаходиться по відношенню до всіх основних фондів. У загальному випадку рентабельність основних фондів підприємства можна виразити формулою

де Р ф - рентабельність основних виробничих фондів; П б - балансовий прибуток підприємства; Ф о - середньорічна вартість основних фондів.

Рентабельність всіх активів, показує відношення загального прибутку до вартості економічних ресурсів компанії. Даний коефіцієнт характеризує здатність фірми або підприємства отримувати прибуток з всіх знаходяться в їх розпорядженні сукупних активів. При розрахунку цього показника в чисельник можна підставляти загальний прибуток, а в знаменник - середньорічну вартість основного й оборотного капіталу з урахуванням наявних матеріальних запасів та інших готівкових цінностей.

При плануванні рентабельності вітчизняних підприємств, крім розглянутих коефіцієнтів, можуть застосовуватися показники активності, прибутковості, покриття, оборотності, ліквідності, ризику, платоспроможності та інші фінансові нормативи та економічні критерії. Планування основних фінансових показників діяльності фірм і підприємств передбачає в свою чергу активне і творче рішення економістом-менеджером наступних фінансових та управлінських проблем:

- вибір показників, необхідних для здійснення стратегічних і поточних завдань;

- розрахунок основних фінансових показників, що характеризують ступінь ефективності виробництва і стан фінансів підприємства;

- порівняння розрахункових показників з відповідними корпоративними, галузевими, національними та світовими їхніми значеннями в поточному, звітному або плановому періоді і за інші роки;

- використання отриманих показників при складанні фінансових планів підприємства та його підрозділів та виборі стратегії і тактики їх майбутнього розвитку.

Серед безлічі відомих фінансових показників, крім розглянутих значень прибутку і рентабельності, важливе місце при плануванні фінансів мають коефіцієнти ліквідності, активності та прибутковості.

Показники ліквідності характеризують фінансову здатність підприємства забезпечувати за рахунок наявних грошових коштів виконання своїх короткострокових зобов'язань з усіма фірмами і банками. Низька платоспроможність компанії свідчить про її слабкої фінансової стійкості і неможливості проведення своєчасної закупівлі виробничих ресурсів і, як наслідок, про що наближається зупинку виробництва. Інакше кажучи, ліквідність визначає рівень якості поточних або оборотних активів підприємства і його фінансову спроможність покривати свої повсякденні борги. Тому проблема планування ліквідності повинна бути вирішена в процесі складання як поточних, так і довгострокових планів розвитку. При визначенні коефіцієнтів ліквідності застосовуються два основних види показників: загальний коефіцієнт покриття і коефіцієнт абсолютної ліквідності.

Загальний коефіцієнт покриття визначає співвідношення поточних (оборотних) активів підприємства і його поточних (короткострокових) зобов'язань. Мінімально допустима величина цього коефіцієнта повинна бути більше 1,0, оскільки при меншому значенні фірма може бути визнана неплатоспроможною. Оптимальним вважається величина коефіцієнта в діапазоні від 2,0 до 2,5.

Коефіцієнт абсолютної ліквідності характеризує співвідношення між найбільш швидко ліквідної частиною поточних активів і поточними пасивами. Найліквідніша частину активів визначається як різниця між їх загальною величиною (оборотних коштів) і всіма товарно-матеріальними запасами. Припустимим нижнім значенням даного коефіцієнта визнається зазвичай величина більше 0,2.

Показники активності або оборотності визначають ступінь ефективності використання підприємством економічних ресурсів. Зазвичай коефіцієнти активності відображають співвідношення між величиною продажів продукції та елементами активів. Одним з найбільш поширених на наших підприємствах показників активності є оборот товарно-матеріальних запасів. Цей коефіцієнт вимірює швидкість проходження матеріальних цінностей від закупівлі ресурсів до продажу готової продукції. Розраховується даний показник як відношення вартості проданих товарів до величини товарно-матеріальних запасів за формулою

де К оз - коефіцієнт обороту запасів; РП - вартість реалізованої продукції; МОЗ - вартість матеріальних запасів.

Показники прибутковості або прибутковості виражають співвідношення доходів і витрат фірми в процесі виробництва і реалізації продукції. У кінцевому рахунку вони визначають фактичну результативність сукупної виробничо-фінансової діяльності кожного підприємства на одиницю витрат усіх економічних ресурсів або досягнуту норму прибутку на весь капітал (основний, оборотний і людський).

Всі наведені фінансові показники, як видно, тісно пов'язані між собою коефіцієнтами співвідношень «прибуток - витрати». Це означає, що поліпшення фінансового стану кожного підприємства в сучасних ринкових умовах можливе лише на основі вдосконалення як стратегічного, так і поточного планування прибутку і рентабельності, безперервного підвищення результатів і скорочення витрат, постійного зростання доходів і зниження витрат, а також раціонального використання інших виробничо- господарських, організаційно-управлінських та інвестиційно-фінансових факторів і ресурсів.

Роль та склад допоміжних виробництв. Планування забезпечення виробництва технологічним оснащенням.

Необхідними умовами нормального перебігу виробничих процесів на підприємстві є: постійне підтримання в робочому стані устаткування та інших засобів праці своєчасне забезпечення робочих місць сировиною, матеріалами, інструментами, енергією, виконання транспортних операцій тощо. Все це повинно здійснювати ефективно діюча система технічного обслуговування виробництва. Роботи з технічного обслуговування виробництва виконуються спеціальними господарствами (підрозділами). Сукупність підрозділів, які не беруть безпосередньої участі у створенні профільної продукції, але своєю діяльністю створюють умови, необхідні для роботи основних виробничих цехів, називають виробничою інфраструктурою підприємства. Планування обслуговування виробництва безпосередньо впливає на показники ефективності виробничо- господарської діяльності підприємства, конкурентоспроможності продукції, а постійне його вдосконалення робить істотний вплив на економіку кожного підприємства і набуває все більшого значення. Зростання ролі і значення виробничої інфраструктури пояснюється тим, що: підвищення рівня механізації та автоматизації виробничих процесів збільшує обсяги і складність робіт з ремонту та експлуатації обладнання, зростає потреба в розширенні номенклатури технологічної оснастки; науково -технічний прогрес та інтенсифікація технологічних режимів роботи обладнання підвищують вимоги до якості і кількості енергії, використовується; вдосконалення виробничих процесів і поглиблення внутрішньовиробничих зв'язків між підрозділами збільшують навантаження на транспортні служби тощо. також страхового і перехідного запасів в центральному і інструментальному складі. На основі розрахованої потреби підприємства в оснащенні розробляється програма її виготовлення в інструментальних цехах і складається замовлення на придбання з боку.

Основним завданням господарюючого підприємства є визначення потреби в п-тва у технол. оснастці, а також планування джерел її придбання та забезпечення в-ва.

Систематизація великої кількості оснастки прводиться за допомогою методу її класифікації та індексації.

Класифікація – планування технол оснастки за певними ознаками відповідних груп.

Індексація – надання кожному інструменту відповідного позначення.

За характером використання оснастка поділяється на універсальну, стандартну і спеціальну.

Забезпеченість оснасткою планується у певній послідовності. Номенклатура універсальних(стандартних) видів оснастки у серійному та масовому виробництвах встановлюється по картах застосування, в одиничному і дрібносерійному виробництвах – по картах типового оснащення місця. Номенклатура спеціальних видів оснастки визначається по картах технологічних процесів.

Потреба в інструменті на плановий період визначається виходячи з витратного фонду інструменту, необхідного для виконання виробничої програми, та різниці між необхідним оборотним фондом (плановим) і фактичним на початок планового періоду.

Витратний фонд інструменту – це та кількість інструменту, яка повністю вийде з ладу при виконанні виробничої програми планового періоду.

[1]) Оперативному плануванню присвячений розділ 1.5, бізнес-планування розглянуто в розділі 1.6.

Date: 2015-09-27; view: 426; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |