Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Определение вида поточной линии

В зависимости от полученных результатов загрузки оборудования, синхронизации операций и других условий определяются виды поточных линий;

непрерывно - поточная линия;

прерывно - поточная (прямоточная) линия.

Данная линия одно-предметная прерывно - поточная. На линии постоянно производятся изделия одного наименования. На всех рабочих местах обработка изделий выполняется за оперативное время. Подача изделий производится по 1 шт. без обязательного соблюдения такта на всех рабочих местах.

2.7.Расчёт численности работающих на поточной линии.

Расчётное количество рабочих-станочников определяется по формуле:

НЯ=СР/НМ, чел.,

где СР- количество расчетного оборудования, шт.;

НМ - норма многостаночного обслуживания.

НМ1= НМ2=2

НМ3= НМ4= НМ5= НМ6= НМ7= НМ8= НМ9=1

НЯ1=2/2=1 НЯ6=1/1=1

НЯ2=2/2=1 НЯ7=1/1=1

НЯ3=1/1=1 НЯ8=1/1=1

НЯ4=1/1=1 НЯ9=1/1=1

НЯ5=1/1=1

НЯ показывает явочную численность на каждую операцию с учётом многостаночного обслуживания. Недогрузка рабочих на одной из операций должна быть компенсирована совместительством на других работах.

Расчёт списочной численности производится по формуле:

НС= НЯ× КС×К невых.,чел,

где НЯ – явочная численность рабочих в одну смену;

К невых. - коэффициент, учитывающий невыходы на работу, разрешённые законом (1,11);

КС - коэффициент сменности (2).

НС=9×2×1,11= 20 чел.

Расчет численности оформляем в табл.2.

Таблица 2

Расчёт численности рабочих – станочников

| № операции | Трудоёмкость по операциям | Число рабочих мест | Коэффициент загрузки по станкам | Норма многоста ночного обслуживания | Расчётная численность основных рабочих | Порядковые номера | |||

| расчётное | принятое | ||||||||

| станков | рабочих | ||||||||

| 6,15 | 1,36 | 0,68 | 1–2 | ||||||

| 4,7 | 1,04 | 0,52 | 3–4 | ||||||

| 1,2 | 0,26 | 0,26 | |||||||

| 3,36 | 0,75 | 0,75 | |||||||

| 1,01 | 0,23 | 0,23 | |||||||

| 0,2 | 0,2 | ||||||||

| 1,3 | 0,29 | 0,29 | –– | ||||||

| 1,3 | 0,29 | 0,29 | |||||||

| 0,66 | 0,66 | ||||||||

| 23,02 |

Количество вспомогательных рабочих, ИТР, служащих и МОП определяется по нормам обслуживания и количественному соотношению численности рабочих и разных категорий работающих.

Результаты расчетов оформляем в табл.3. Общая численность на проектируемом участке в 2 смены приведена в табл.4.

Таблица 3

Расчёт численности вспомогательных рабочих, руководителей, специалистов и

служащих

| № | Наименование профессии | Ед. изм | Объём работ | Норма обслуживания | Расчётная численность в 1 смену | Порядок совмещения | Принятая численность в 2 смены |

| Электромонтеры | Ст. | 0,14 | Совм-е с раздатчиком | ||||

| Раздатчики | Ст. | 0,11 | – | – | |||

| Слесари по надзору и профилактичес кому ремонту | Ст. | – | Без совм-я | ||||

| Наладчики, настройщики Оборудования | Ст. | 1,1 | Без совм-я | ||||

| Станочники по ремонту | Ст. | – | – | Без совм-я | |||

| Смазчики | Ст. | 0,12 | Без совм-я | ||||

| Старший мастер | Чел. | Без совм-я | |||||

| Сменный мастер | Чел. | Без совм-я | |||||

| Бухгалтер | Чел. | – | 1% | – | Без совм-я | ||

| Уборщица | м2 | 275,88 | 0,69 | Без совм-я |

Таблица 4

Определение общей численности на проектируемом участке в 2 смены

| № | Категория работающих | Число работающих |

| Основные рабочие | ||

| Вспомогательные рабочие, всего | ||

| в т.ч.: а) занятые обслуживанием оборудования | .... | |

| б) занятые другими работами | ||

| Руководители, специалисты | ||

| Служащие | ||

| ВСЕГО: |

2.8. Установление размера транспортной партии, выбор наиболее

рациональных средств транспортировки деталей

Размер транспортных партий в поточной линии определяется в зависимости от веса и средней трудоёмкости деталей. Выбор транспортных средств зависит от типа производства веса обрабатываемых деталей, объёма производства и характера расположения оборудования. Детали транспортируются в поддонах по 50 штук в каждом.

2.9. Расчёт производственных площадей и объёма зданий

Расчёт производственной площади, занятой производственным оборудованием, производится по удельным нормам (19 м2 на один станок). Площадь вспомогательных и служебно - бытовых помещений принимается в размере 25- 32% от производственной площади. Наружная площадь составляет 1,05-1,1 от внутренней.

Высота производственных помещений - 10 м., вспомогательных и служебно-бытовых – Зм. Расчет площадей и объёма зданий участка приведен в табл.5.

Таблица 5

Расчёт площадей и объёма зданий участка

| № | Показатель | Ед.изм. | Величинаа |

| Производственная площадь | м2 | ||

| Внутренний объём производственного помещения | м3 | ||

| Наружный объём производственного помещения | м3 | ||

| Площадь вспомогательных и служебно-бытовых помещений | м2 | 66,88 | |

| Внутренний объём вспомогательных и служебно-бытовых помещений | м3 | 200,64 | |

| Наружный объём вспомогательных и служебно-бытовых помещений | м3 | 220,7 | |

| Общий объём здания: | 4810,34 | ||

| По внутреннему объёму | м3 | 2290,64 | |

| По наружному объёму | м3 | 2519,7 | |

| Общая площадь зданий | м2 | 275,88 |

З. Расчёт основных экономических показателей

3.1. Расчёт стоимости основных фондов и амортизации

Основные фонды (ОФ) включают стоимость:

- зданий (производственных и бытовых помещений);

- оборудования;

- транспортных средств;

- инструмента;

- производственного и хозяйственного инвентаря.

Стоимость зданий рассчитывается исходя из стоимости 1 м2 площади. Стоимость 1 м2 производственной площади 6550 руб., стоимость 1 м2 бытовых площадей 8600 руб.

Спроизв = 209·6550 =1368950 руб. = 1,37 млн.руб.

Сбыт =66,88·8600 =575168 руб. = 0,57 млн.руб.

Сзд=1944118 руб.

Для определения стоимости оборудования и транспортных средств необходимо использовать прейскурантные цены. При расчете первоначальной стоимости необходимо учесть транспортно-заготовительные расходы и затраты на монтаж, которые определяются в процентном отношении к цене в размере 1,05—1,2. Если приняты цены без учета переоценки, то необходимо также учесть коэффициенты пересчета. Для подъемно-транспортного оборудования этот коэффициент в среднем принимается 1,3.

Стоимость инструмента принимается в размере 1% от первоначальной стоимости технологического оборудования.

Синструмента =3205 тыс.руб. ·1% = 32,05 тыс. руб.

Стоимость производственного и хозяйственного инвентаря принимается в размере 1% от первоначальной стоимости зданий и оборудования.

Синвентаря =(1944,118 тыс. руб.+3205 тыс. руб.) ·1% = 51,49 тыс. руб. Сумма амортизации определяется на основании действующих норм амортизационных отчислений. Произведенные расчеты сводим в табл.6.

3.2. Расчёт стоимости материалов, топлива, энергии

Стоимость основных и вспомогательных материалов, используемых на технологической цели, определяется исходя из действующих на предприятии норм расхода материалов и планово — учётных цен за вычетом стоимости возвратных отходов по формуле:

М0= Ц П·НП – Ц0-Н0, руб.,

где Мо — стоимость каждого вида материалов, в рублях на единицу продукции;

Ц0 — планово — учётная цена 1 кг материалов, руб.;

Ц0 - цена 1 кг отходов (15 руб),

НП - норма расхода материалов на единицу продукции (2,3 кг);

Н0- вес отходов, кг.(1,3 кг).

ЦП=Ц·КТ.З ,руб.

где Ц - оптовая цена материала, руб. по прейскуранту (50 руб/кг);

КТ.З – коэффициент,учитывающий транспортно-заготовительные расходы(1,05). ЦП= 50·1,05= 52,5 руб/кг

М0 =52,5·2,3- 15·1,3=101,25руб.

Стоимость основных материалов на программу (МП) определяется по формуле:

МП=МО·Агод.зап, руб.,

МП =101,25·50000 = 5062500 руб.

Потребность во вспомогательных материалах, необходимых для содержания оборудования, определяется исходя из установленных на заводе норм расхода на 1 станок или в размере 1 % от стоимости основных материалов.

Мвсп мат = МП·1%, тыс. руб.

Мвсп мат = 5062500·1% = 50625 руб.

Стоимость вспомогательных материалов, необходимых для содержания зданий, сооружений, инвентаря, может быть определена в процентах (1%) от первоначальной стоимости зданий.

М всп мат зд = Спер зд· 1%

М всп мат зд = 1944118·1% = 19441,18 руб.

Затраты на силовую энергию (ЭС) определяются по формуле:

ЭС=КС·Руст·ФД·Кзаг·ЦЭ,руб.

КС – коэффициент спроса, учитывающий недогрузку по мощности (0,2);

Руст – суммарная установленная мощность электродвигателей (70,37 кВт);

ЦЭ – стоимость 1 кВт/час электроэнергии по действующим тарифам (0,92 руб. за 1 кВт/час).

ЭС =0,2·70,37·3850,24·0,35·0,92= 17448,63 руб.

Расчёт осветительной энергии производится по действующим на заводе нормам расхода на 1 м2 площади здания. В среднем принимают 15 Вт/ час на 1 м2 площади пола цеха. Величина годовой осветительной нагрузки составляет 2400 часов. Стоимость электроэнергии 0,92 руб.

ЭОС =275,88·15·0,001·2400·0,92= 9137,15 руб.

При определении затрат на сжатый воздух необходимо использовать действующие на заводе нормы на обдувку станков, на пневматические инструменты, зажимы и т.д. (норма расхода на расчётную единицу - 4 м3/ч). Время на обдувку станка принимают в пределах 5% действительного фонда времени в часах. Цена сжатого воздуха - 0.3 руб. за 1 м3.

С сж воз=ФД·Цсж воз·Vпотреб·5%, руб.

С сж воз =3850,24·0,3·5·5%= 288,76 руб.

Расходы воды на производственные нужды состоят из потребностей на приготовление охлаждающих смесей, промывку деталей, охлаждение и т.д. средний расход воды на охлаждение металлорежущего станка - 0,6 л. в час.

Р в пр. нужд. =0,6·0,001·3850,24·11·20= 508,23 руб.

Расчёт расхода воды на бытовые нужды:

- для хозяйственно - санитарных нужд - 25 л. на каждого работающего;

- для душевых - 40 л. на каждого пользующегося душем.

- Р в пр. нужд.= (0,025·10+0,04·11) ·66,88·20=922,944 руб

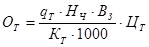

- Стоимость топлива для отопления (Ог) определяется по формуле:

, руб.

, руб.

руб

руб

ОТ = 194818 руб

где qТ – расход топлива, ккал/час на 1 м3 здания (25);

НЧ –количество часов в отопительном периоде (4320 часов);

ВЗ– объём здания (4810,34 м3);

КТ– теплотворная способность (240 ккал/кг);

ЦТ – стоимость 1 тонны пара (90 руб.).

3.3. Расчёт фонда заработной платы работающих

Фонд заработной платы по участку (поточной линии) рассчитывается в следующей последовательности:

- фонд заработной платы основных рабочих;

- фонд заработной платы вспомогательных рабочих;

- фонд заработной платы руководителей, специалистов и служащих. Система оплаты труда для основных рабочих - сдельно-премиальная. Премия 30%, дополнительная заработная плата 9%. Для вспомогательных рабочих повременно-премиальная. Премия 10-15%, дополнительная заработная плата 20%. Расчёт фонда заработной платы основных рабочих приведен в табл.7;

вспомогательных - в табл.8; руководителей, специалистов и служащих -в

табл.9.

Общий фонд заработной платы по участку (поточной линии) представляет

собой сумму всех рассчитанных фондов и представлен табл.10.

Таблица 9

Расчёт фонда оплаты труда руководителей, специалистов и служащих

| Должность | Численность | Месячный оклад, тыс.руб. | Годовой фонд заработной платы, тыс. руб. |

| Старший мастер | 10.5 | ||

| Сменный мастер | |||

| Бухгалтер | |||

| Уборщица | |||

| Итого: |

Таблица 10

План по труду и заработной плате

| Наименование должностей и категорий работников | Численность, чел. | Годовой фонд заработной платы, тыс.руб. | Средняя месячная заработная плата, тыс.руб. |

| Рабочие - всего | 3749,405 | 10,07 | |

| . в т.ч. -основные | 2656,875 | 11,07 | |

| -вспомогательные | 1092,53 | 8,27 | |

| Руководители, специалисты, служащие | 10,87 | ||

| ИТОГО: | 4271,405 | 10,17 |

3.4. Расчёт накладных расходов

Расходы на текущий ремонт транспортных средств:

Р тек. рем. тран. =С бал стоим.·10% = 672 т.р.·1 0% = 67,2 т. руб.

Затраты за год на текущий ремонт дорогостоящего инструмента принимается в

размере 15% его первоначальной стоимости.

Р тек рем инстр = С пер инстр·15% =32,05 т.р. ·15% = 4,8 т. руб.

Затраты на ремонт оборудования принимается в размере 5% от первоначальной

стоимости оборудования.

Р рем оборуд = С пер обор·5% =3205 т.р. ·5% = 160,25 т. руб.

Сумма износа малоценных и быстроизнашивающихся инструментов и приспособлений определяется по действующим на заводе нормам расхода их на 1 станок в год или в размере 0,15% от первоначальной стоимости оборудования.

С из мбп =3205 т.р.·0,15% = 4,81 т.руб.

Смета расходов по содержанию и эксплуатации оборудования представлена в табл. 11.

Таблица 11

Смета расходов по содержанию и эксплуатации оборудования

| № | Наименование статей | Характеристика и содержание расходов | Сумма, тыс. руб. |

| 1. | Содержание оборудования и рабочих мест | 1. Стоимость вспомогательных материалов, необходимых для обслуживания оборудования | 50,625 |

| 2. Основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование | 1092,53 | ||

| 3. Отчисления на социальные нужды | 325,3 | ||

| 4.Стоимость силовой энергии | 17,448 | ||

| 5.Стоимость воды для содержания оборудования | 508,23 | ||

| 6.Стоимость сжатого воздуха | 288,76 | ||

| ИТОГО: | 2282,893 | ||

| 2. | Ремонт основных фондов | 1.Затраты на ремонт оборудования | 160,25 |

| 2.Затраты на ремонт транспортных средств | 67,2 | ||

| 3.Затраты на ремонт инструментов | 4,8 | ||

| ИТОГО: | 232,25 | ||

| Амортизационные отчисления | 1. Амортизация оборудования | 192,3 | |

| 2. Амортизация транспортных средств | 50,82 | ||

| 3. Амортизация инструментов | 6,41 | ||

| ИТОГО: | 249,53 | ||

| 4. | Возмещение износа малоценного и быстроизнашивающегося инструмента | 4,81 | |

| 5. | Прочие расходы | 83,6 | |

| ВСЕГО ПО СМЕТЕ: | 2853,08 |

Далее составляем смету цеховых расходов. К цеховым расходам относятся расходы, связанные с управлением, организацией производства и обслуживанием цеха. Расходы по содержанию инвентаря приблизительно равны 1% от первоначальной стоимости зданий и оборудования. Затраты на текущий ремонт зданий и сооружений принимаются в размере 2% от их первоначальной стоимости.

Расходы по охране труда принимаются в размере 15 тыс. руб. в год на 1-го работающего. Расходы по испытаниям составляют 2 тыс. руб. на 1-го работающего в год. Сумма износа малоценного и быстро изнашивающегося инвентаря составляет 10 тыс. руб. на 1-го работающего.

Прочие расходы принимаются в размере до 5% от суммы ранее рассчитанных расходов. Смета цеховых расходов представлена в табл.12.

Таблица 12

Смета цеховых расходов

| № | Наименование статей | Характеристика и содержание расходов | Сумма. тыс. руб. |

| 1. | Содержание цехового персонала. | 1. Основная и дополнительная заработная плата руководителей, специалистов и служащих | |

| 2. Отчисления на социальные нужды | 126,81 | ||

| ИТОГО: | 648,81 | ||

| 2. | Содержание зданий, сооружений, инвентаря | 1. Стоимость вспомогательных материалов на хозяйственные нужды | 19,44 |

| 2. Стоимость топлива | 194,818 | ||

| 3. Стоимость осветительной энергии | 9,14 | ||

| 4. Стоимость воды на санитарно-бытовые нужды | 0,922 | ||

| ИТОГО: | 224,32 | ||

| 3. | Затраты на ремонт зданий, сооружений, инвентаря | 154,47 | |

| 4. | Амортизационные отчисления | 1. Амортизация зданий | 23,33 |

| 2. Амортизация инвентаря | 4,12 | ||

| ИТОГО: | 27,45 | ||

| 5. | Расходы по испытаниям, опытам и исследованиям | ||

| 6. | Расходы по охране труда | ||

| 7. | Возмещение износа малоценного и быстроизнашивающегося инвентаря | ||

| 8. | Прочие расходы | 4,18 | |

| ВСЕГО ПО СМЕТЕ: | 2112,23 |

После составления смет расходов составляется смета затрат на производство (по цеховой себестоимости) - табл.13, а затем калькуляция - табл.14.

Таблица 13

Смета затрат на производство

| № | Наименование элементов | Сумма, тыс. руб. |

| Материальные затраты всего | 5334,531 | |

| в т.ч: - основные материалы | 5062,5 | |

| - вспомогательные материалы | 50,625 | |

| - топливо | 194,818 | |

| - энергия | 26,588 | |

| 2. | Затраты на оплату труда | 4271,405 |

| 3. | Отчисления на социальные нужды | 452,11 |

| 4. | Амортизация основных фондов | 276,98 |

| 5. | Прочие затраты всего: | 1524,38 |

| в т.ч. - возмещение износа малоценных и быстроизнашивающихся инструмента и инвентаря | 394,81 | |

| - отчисления в ремонтный фонд | 378,79 | |

| - расходы по охране труда | ||

| - расходы по испытаниям, опытам, исследованиям | ||

| - прочие расходы | 87,78 | |

| ИТОГО ПО СМЕТЕ: | 11859,4 |

Для составления калькуляции необходимо рассчитать;

1) общезаводские расходы:

Р обще зав = Осн. ЗП пр. раб-х·90% = 2437,5тыс. руб.·90% = 2193,75 тыс.р.

2) внепроизводственныё расходы:

Рвнепр = 1,5% от фабрично-заводской себестоимости

3)прибыль:

Прибыль = 35% от полной себестоимости

Таблица 14

Калькуляция

| № | Наименование статей | Затраты всего, тыс. руб. | Затраты на един.продук | В % к итогу | ||

| ции, тыс. руб. | ||||||

| 1. | Сырьё и основные материалы | 5062,5 | 0,10 | 32,2 | ||

| 2. | Основная заработная плата производственных рабочих | 2437,5 | 0,05 | 16,1 | ||

| 3. | Дополнительная заработная плата производственных рабочих | 219,375 | 0,004 | 1,2 | ||

| 4. | Отчисления на социальные нужды | 452,11 | 0,009 | 2,8 | ||

| 5. | Расходы по содержанию и эксплуатации оборудования | 2853,08 | 0,057 | 18,3 | ||

| 6. | Цеховые расходы | 2112,23 | 0,042 | 13,5 | ||

| ИТОГО ЦЕХОВАЯ СЕБЕСТОИМОСТЬ | 13136,795 | 0,263 | ||||

| 7. | Общезаводские расходы | 2193,75 | 0,0439 | 14,1 | ||

| ИТОГО ФАБРИЧНО-ЗАВОДСКАЯ СЕБЕСТОИМОСТЬ | 15330,545 | 0,307 | ||||

| 8, | Внепроизводственные расходы | 229,96 | 0,006 | 1,8 | ||

| ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ | 15560,505 | 0,311 | ||||

| 9. | Прибыль | 5446,18 | 0,108 | |||

| ИТОГО ОПТОВАЯ ЦЕНА ПРЕДПРИЯТИЯ | 21006,685 | 0,42 | ||||

| 10. | НДС | 2730,87 | 0,054 | |||

| Отпускная договорная цена | 23737,555 | 0,474 | ||||

3.5. Расчёт норматива оборотных средств и стоимости производственных

Фондов

1) Норматив оборотных средств по запасам сырья, основным материалам, топливу, малоценному и быстроизнашивающемуся инструменту и инвентарю определяется по формуле:

Н = Р·НЗ/360, тыс. руб.

где Н — норматив в данном виде производственных запасов;

Р — годовая потребность в данном виде оборотных средств, тыс. руб.;

НЗ — норма запаса в днях (по основным материалам — 30 дней, по вспомогательным материалам и топливу - 60 дней, пол малоценному и быстроизнашивающемуся инструменту и инвентарю — 120 дней).

Н осн.мат.=(Р осн.мат ·НЗ)/360=(5062,5·30)/360 = 421,87 тыс. руб.

Н всп.мат=(Р всп.мат ·НЗ)/360=(50,625·60)/360 =8,43 тыс. руб.

Н топл.=(Р топл. ·НЗ)/360=(194,818·60)/360 = 32,46 тыс. руб.

Н инст.=(Р инст. ·НЗ)/360=(394,81·120)/360 = 131,6 тыс. руб.

2) Величина оборотных средств в готовой продукции на складе предприятия определяется объёмом среднесуточного выпуска продукции, исчисленным по фабрично - заводской себестоимости, а также нормой хранения годовой продукции в днях:

НГП= (СЗ/360) ·НЗ, тыс. руб.,

где СЗ – фабрично - заводская себестоимость всего выпуска;

НЗ – норма запаса на готовую продукцию (5 дней).

НГП= (15330,545/360) ·5= 212,93 тыс. руб.

3) Расходы будущих периодов принимаются укрупненно равными 1,5% полной себестоимости всей продукции:

Н б.период=1,5%·С пол. прод. руб.

Н буд. период.= 1,5%·15560,505=233,4 руб.,

4) Норматив оборотных средств в незавершенном производстве:

ННП=0,5·СЗ·ДПР/360,

где СЗ — фабрично — заводская себестоимость всего выпуска;

ДПР— длительность процесса, дней.

ННП=0,5·15330,545·0,25/360=5,32 т.руб.

5) Норматив оборотных средств в прочих материальных ценностях (спецодежда, обувь, запчасти и т.д.) при отсутствии данных прямого счета укрупненно принимается равным 7% от суммы нормативов по предыдущим статьям

Н норм пред ст= Н осн.мат +Н всп.мат. +Н топл +Н инстр +Н г.п. +Н буд период +Н н.п.

Н норм пред ст=1046,01 тыс. руб.

Н пр.мат.цен.=1046,01·7%=73,22

Общая сумма норматива:

Н общ.= Н осн.мат +Н всп.мат. +Н топл +Н инстр +Н г.п. +Н буд период +Н н.п. +Н пр мат цен

Нобщ. =1046,01+73,22 =1119,23 т.р.

Таблица 15

Расчет стоимости производственных фондов

| Наименование показателей | Сумма, тыс.руб Х-.. РУК. |

| Стоимость основных фондов: -всего в том числе: : | 5904,658 |

| Здания | 1944,118 |

| Оборудования | |

| Транспортные средства ВА | |

| Инструменты | 32,05 |

| Производственный и хозяйственный инвентарь | 51,49 |

| Норматив оборотных средств | 1119,23 |

| Стоимость производственных фондов | 7023,88 |

Date: 2015-09-22; view: 356; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |