Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Страховые выплаты рассчитываются согласно нормативно-правовым документам, действующим на текущий период времени, от заработной платы работников

При изменении заработной платы основных производственных работников в течение горизонта расчета необходимо внести планируемые изменения в таблицу 8.

Таблица 8

План затрат на оплату труда на весь горизонт расчета

| Категория работников | Затраты на оплату труда по периодам, руб. | ||||

| 1 год | 2 год | 3 год | … | N год | |

Затраты по заработной плате административно-управленческого персонала учитываются в прочих расходах.

5.2.3. Расчет затрат на амортизацию основных фондов и нематериальных активов

Расчет затрат на амортизацию основных фондов осуществляется линейным способом, по методологии утвержденной в ст.25 действующей редакции НК РФ.

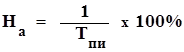

Затраты на амортизацию основных фондов, рассчитываются линейным методом в соответствии с нормой амортизации исходя из срока полезного использования основных средств и нематериальных активов:

, ,

| (8) |

где

На – норма амортизации, %,

Тпи – срок полезного использования имущества, в месяцах, отсюда:

| А = На * Сперв | (9) |

где А – амортизационные отчисления в месяц;

Сперв. – стоимость основных средств (или нематериальных активов).

Данные по амортизации основных фондов заносятся в таблицу 9.

Таблица 9

Расчет затрат на амортизацию основных фондов и нематериальных активов

| Наименование | Количество, шт. | Сперв., руб. | Тп.и., лет | На, % | А за период, руб.(3*5) |

| Итого сумма затрат на амортизацию за период |

Амортизация начисляется на имущество, стоимостью свыше 40 000 рублей и сроком полезного использования более одного года.

5.2.4. Расчет потребности в прочих затрат

При расчете суммы прочих затрат необходимо учитывать:

- расходы на арендную плату;

- затраты на погашение процентов по кредиту (согласно установленному законодательством лимиту);

- затраты на рекламу;

- коммерческие расходы (транспортировка, хранение и др.);

- расходы на оплату труда административно-управленческого персонала и др.

1. Расчет затрат на арендную плату

Затраты на аренду помещений и услуги связи определяются исходя из расчета средней величины арендной платы и определяется по формуле:

| АП = S*Ас, | (10) |

где

S – размер арендуемой площади, м2

Ас – ставка арендной платы за 1 м2

Услуги связи, включая междугородние переговоры и пользование Интернетом, по договору аренды могут включаться в стоимость арендной платы либо рассчитываться отдельно.

5.3 Расчет затрат на погашение процентов по кредиту

Согласно законодательно установленным лимитам, в себестоимость может включаться сумма процентов по кредиту в размере:

| Пк = УСцб*К | (11) |

где

Пк - сумма процентов по кредиту, руб.

УСЦБ - учетная ставки ЦБ РФ

К - коэффициент, лимитирующий объем платежей по кредиту (согласно установленному действующим законодательством).

Остальная сумма процентов уплачивается предприятием из чистой прибыли.

3. Расчет затрат на оплату труда административно-управленческого персонала

Затраты на оплату труда административно-управленческого персонала оформляются в таблице 10.

Таблица 10

План затрат на оплату труда АУП за период

| Категория работников | Числен-ность, чел. | Заработная плата 1 работника за период, руб. | Заработная плата 1 работника с учетом районного коэффициента за период, руб. | Отчисления во внебюджетные фонды, руб. | Суммарные затраты на оплату труда 1 работника, руб. (4+5) | Суммарные затраты на оплату труда работников, руб. (6*2) |

5.4 Расчет затрат на рекламу

Затраты на рекламу рассчитываются исходя из бюджета продвижения, запланированного в п.3.7 и оформляются в таблице 11.

Таблица 11

План затрат на рекламу

| Способы рекламы | Объем затрат на рекламу | |||

| 1 год | 2 год | … | N год | |

| Реклама в журнале «Моя покупка» | ||||

| … |

5.5 Расчет остальных прочих затрат

Остальные прочие затраты, куда входят: коммерческие расходы, представительские расходы, почтовые и телеграфные расходы, командировочные расходы рассчитываются в размере 3-5% от суммы остальных затрат, входящих в себестоимость.

4.2.5. Расчет себестоимости продукции

Рассчитанные в разделе 4.2 затраты сводятся в таблицу 12, в которой определяется полная себестоимость товара (услуги).

Таблица 12

Смета затрат на производство

| Статьи затрат | Сумма затрат на весь объем производства по периодам, тыс. руб. | |||

| 1 год | 2 год | … | N год | |

| Затраты на сырье и материалы | ||||

| Затраты на энергии на технологические нужды | ||||

| Затраты на оплату труда основных производственных рабочих (с учетом райн-го коэф-та) | ||||

| Страховые выплаты | ||||

| Итого переменные затраты | ||||

| Затраты на электроэнергию на освещение | ||||

| Аренда | ||||

| Заработная плата прочих категории работников | ||||

| Страховые выплаты | ||||

| Затраты на рекламу | ||||

| Амортизационные отчисления | ||||

| Проценты за кредит | ||||

| Прочие затраты | ||||

| Итого постоянные затраты | ||||

| Итого полная себестоимость |

6. Инвестиционный план

В данном разделе проекта отражаются этапы, источники и объемы финансирования работ по подготовке предприятия к производству. В разделе указываются:

- потенциальные источники средств и условия их привлечения;

- прогноз затрат по направлениям и этапам реализации проекта;

- планируемый график возврата заемных средств (процентные платежи, погашение кредита).

Прежде чем рассчитывать структуру и платежи по источникам средств, необходимо указать объем и условия предоставления заемных средств.

Информацию рекомендуется отразить в следующих таблицах.

Таблица 13

План капитальных вложений по этапам реализации проекта (например)

| Направления капитальных вложений | Объем капитальных вложений, тыс. руб. | Источники финансирования | Условия финансирования | |

| Срок, год | Ставка, % | |||

| 1. Покупка и монтаж оборудования | Собственные средства | - | - | |

| 2. Финансирование оборотных средств | Заемные средства | |||

| 3. … | ||||

| 4. …. |

Таблица 14

График возврата заемных средств

| Наименование платежей | Горизонт планирования | |||

| 1 год | 2 год | … | N год | |

| 1. Выплата основного долга | ||||

| 2. Погашение процентов по кредиту | ||||

| Итого: |

7. Финансовый план

Данный раздел проекта формируется по результатам прогноза объема производства и реализации продукции. Финансовая реализуемость проекта, то есть способность проекта (предприятия) своевременно и в полном объеме отвечать по своим обязательствам – это одна из основных задач данного раздела. Результаты финансовой и инвестиционной деятельности предприятия необходимо представить в виде следующих планово-отчетных документов и расчетно-аналитических показателей:

1. отчет о прибыли

2. расчет критического объема производства;

3. отчет о движении денежных средств;

4. расчет показателей эффективности инвестиций.

7.1 Отчет о прибыли

Данный отчет составляется на период горизонта планирования и показывает, как будет формироваться прибыль при поэтапном наращивании мощности производства, и по существу является прогнозом финансовых результатов. Оформляется отчет о прибыли в следующей таблице.

Таблица 15

Отчет о прибыли

| Наименование показателей | Горизонт расчета | |||

| 1 год | 2 год | … | N год | |

| 1. Выручка от реализации, тыс.руб. | ||||

| 2. Постоянные затраты, тыс. руб. | ||||

| 3. Переменные затраты, тыс. руб. | ||||

| 4. Себестоимость полная, тыс. руб. | ||||

| 5. Налогооблагаемая прибыль, тыс.руб. | ||||

| 6. Налог на прибыль, тыс. руб. | ||||

| 7. Чистая прибыль, тыс. руб. |

Для того, чтобы составить отчет о прибыли необходимо рассчитать:

1. Выручку от реализации продукции, определяем по формуле:

| Вреал = Ц*Qпр, | (12) |

где

Вреал – выручка от реализации продукции, руб.

Ц - цена единицы продукции, руб.

Qпр. – объем продаж за период, тыс. руб.

2. Налогооблагаемую прибыль, которая рассчитывается по формуле:

| ПРнал = В - Зп, | (13) |

где

ПРнал – прибыль налогооблагаемая, тыс. руб.

Зп – полная себестоимость продукции, тыс. руб.

3. Налог на прибыль составляет 20% от налогооблагаемой прибыли.

4. Чистая прибыль, рассчитывается по формуле:

| ЧП= ПРнал - Нпр, | (14) |

где

ЧП – чистая прибыль, тыс. руб.

Нпр – налог на прибыль, тыс. руб.

При упрощенной форме налогообложения, вместо налога на прибыль (20%), следует рассчитывать общий налог на доход с выручки по действующему законодательству Кировской области.

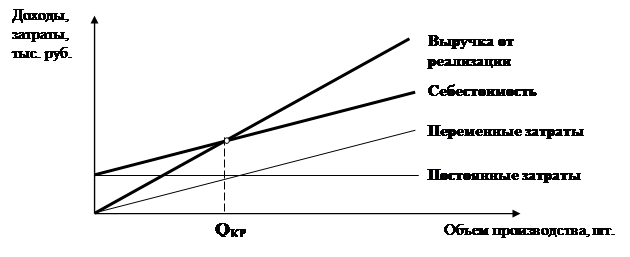

7.2 Расчет критического объема производства

Критический объем производства – такой объем производства, при котором выручка равна себестоимости. Данные для расчета берутся из таблицы 14. Для расчета критического объема производства необходимо затраты на производство продукции разделить на переменные и постоянные.

Переменные затраты пропорциональны объему производства в течение определенного отрезка времени, к ним можно отнести: затраты на сырье, материалы, комплектующие изделия; затраты на заработную плату производственных рабочих с отчислениями социального налога; затраты на энергию и топливо для технологических целей и т.п.

Постоянные затраты не зависят от изменения объема производства за то же самое время. К ним можно отнести: затраты на зарплату вспомогательных рабочих, управленческого персонала, социальных выплат для данной категории работников, амортизацию, арендную плату, рекламу и пр. расходы.

7.2.1. Аналитический способ расчет критического объема производства.

| В = Зпост + Зпер | (15) |

Если ввести показатель объема продаж, то формула примет следующий вид:

| Qпр∙ Цi = Зпост + Зперi ∙ Q, | (16) |

где

Зпост – постоянные затраты в целом на продукцию, руб.;

Зперi – переменные затраты на единицу продукции, руб./шт.;

Цi – цена единицы товара, руб./шт.;

Q – объем производства, шт.

Тогда критический объем производства Qкр можно определить по формуле:

| (17) |

7.2.2. Графический способ расчета критического объема производства

На основании данных, представленных в табл.14 строится график безубыточности с целью определения критического объема производства, т.е. того объема при котором предприятие уже не имеет убытков, но и еще не приносит прибыли.

При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Критический объем производства можно определить, построив график (рис.5).

Рисунок 5 - Графический способ расчета критического объема производства

7.3 Отчет о движении денежных средств

Отчет о движении денежных средств содержит сведения о денежных потоках предприятия, а также отражает асинхронность поступления денежных средств.

Чистые денежные поступления (ЧДП), или чистый денежный поток, которые остаются у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле:

| ЧДП= П – О, | (18) |

где

П – приток денежных средств;

О – отток денежных средств.

В тех случаях, когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, указанные обозначения дополняются необходимыми индексами.

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

- денежного потока от инвестиционной деятельности ЧДПиt;

- денежного потока от операционной деятельности ЧДПоt;

- денежного потока от финансовой деятельности ЧДПфt.

Расчет денежного потока рекомендуется осуществлять в таблице 16.

Таблица 16

Отчет о движении денежных средств

| Наименование показателя | Горизонт расчета | |||

| 1 год | 2 год | … | N год | |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||||

| 1. Затраты на приобретение и монтаж оборудования (тыс. руб.) | ||||

| 2. Инвестиции в нематериальные активы, тыс. руб. | ||||

| 3. Инвестиции в оборотный капитал, тыс. руб. | ||||

| 4. Поступления от продажи активов, тыс. руб. | ||||

| Чистый денежный поток от инвестиционной деятельности, тыс. руб. | ||||

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||||

| 1. Чистая прибыль, тыс. руб. | ||||

| 2. Амортизация, тыс. руб. | ||||

| Чистый денежный поток отоперационной деятельности,тыс. руб. | ||||

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||||

| 1. Собственные средства, тыс. руб. | ||||

| 2. Кредит, тыс. руб. | ||||

| 3. Возврат основной суммы кредита, тыс. руб. | ||||

| 4. Выплата % за пользование кредитом, тыс. руб. | ||||

| Чистый денежный поток отфинансовой деятельности, тыс. руб. | ||||

| Чистый денежный поток по проекту, тыс. руб. | ||||

| Накопленный чистый денежный поток, тыс. руб. |

Условием финансовой реализуемости инвестиционного проекта, т.е. обеспечение такой структуры денежных потоков проекта, при которой на каждом шаге расчета имеется достаточное количество денег для его продолжения, является неотрицательность величины накопленного чистого денежного потока.

7.4 Расчет показателей эффективности инвестиций

Расчет показателей эффективности инвестиций должен проводиться с учетом изменения временной стоимости денег, так как с течением времени деньги теряют свою ценность, а это означает, что деньги сегодня предпочтительнее, чем завтра. Поэтому для определения срока окупаемости необходимо использовать метод дисконтирования. Его суть заключается в том, что будущие потоки денежных поступлений должны быть приведены (дисконтированы) к настоящему моменту времени (дате осуществления проекта), то есть будущие поступления должны быть оценены с позиции текущего момента.

Для оценки эффективности инвестиций методом дисконтирования используются следующие показатели:

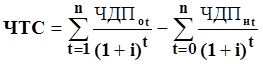

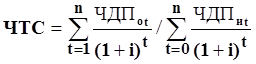

Чистая текущая стоимость проекта – это разница между суммой дисконтированных денежных поступлений и суммой всех затрат, необходимых для реализации данного проекта. Чистая текущая стоимость рассчитывается по следующей формуле:

, ,

| (19) |

где ЧДПоt – чистый денежный поток от операционной деятельности, тыс. руб.

ЧДПиt – чистый денежный поток от инвестиционной деятельности, тыс. руб.

i – норма дисконта;

t - шаг планирования проекта;

n – горизонт расчета проекта.

Критерием эффективности проекта является положительное значение чистой текущей стоимости.

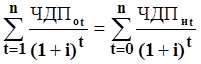

Индекс доходности – показывает уровень дохода на единицу вложенных инвестиций. Индекс доходности рассчитывается по следующей формуле:

| (20) |

Критерием эффективности проекта является выполнение следующего неравенства: ИД>1.

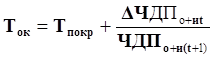

Срок окупаемости инвестиций - это период времени, за который доходы от вложений покрывают первоначальные затраты. Чем больше величина этого показателя, тем выше уровень инвестиционного риска и тем менее привлекателен данный проект для инвестора. Срок окупаемости рассчитывается следующим образом:

, ,

| (21) |

где

Тпокр – целое число периодов, за которое инвестиции покрываются суммой денежных потоков, год;

Чтобы точный срок окупаемости, необходимо поступить следующим образом:

1.) Найти кумулятивную сумму денежных поступлений за целое число периодов, при которых такая сумма оказывается наиболее близкой к величине инвестиций, но меньше ее;

2.) Определить, какая часть инвестиций осталась еще непокрытой денежными поступлениями;

3.) Разделить этот непокрытый остаток инвестиций на величину денежных поступлений в следующем периоде. Полученный результат будет характеризовать ту долю периода, которая в сумме с предыдущим целым периодом и образует общую величину срока окупаемости.

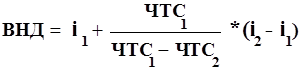

Внутренняя норма доходности. Данный показатель характеризует уровень доходности проекта, выражаемый дисконтной ставкой, при которой ЧТС равен нулю.

, ,

| (22) |

Решая данное неравенство относительно величины  , получаем выражение, которое называется «внутренней ставкой доходности».

, получаем выражение, которое называется «внутренней ставкой доходности».

Однако на практике нахождение ВНД проекта часто требует сложных вычислений. Без помощи компьютера невозможно быстро решить это равенство. Самый простой ручной способ – методом подстановки определить ВНД, при котором ЧТС обращается в нуль. Получив ставку дисконтирования, где ЧТС чуть больше нуля и ставку, где ЧТС чуть меньше нуля, можно методом аппроксимации найти среднее между двумя значениями ВНД, где ЧТС равно нулю:

, ,

| (23) |

где:

i1 – ставка дисконтирования, которая дает положительное значение  , близкое к нулю;

, близкое к нулю;

i2 – ставка дисконтирования, которая дает отрицательное значение близкое к нулю;

ЧТС1– положительное значение ;

ЧТС2– отрицательное значение .

Формула справедлива, если выполняются условия i1 < ВНД < i2 и ЧТС1 > 0 > ЧТС2

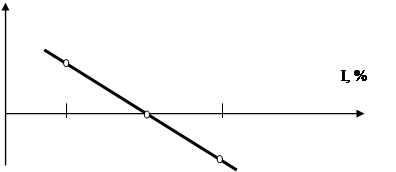

Расчет обычно иллюстрируется построением графика (рис. 6).

ЧТС,

тыс. руб.

|

ВНД = 40%

i1 = 30% i2 = 50%

Рисунок 6 - График определения внутренней нормы доходности

Проект считается эффективным, если ВНД > i1. Следует учесть, что данный показатель отражает фактическую процентную ставку на используемый капитал, например, в нашем случае ВНД = 50%, а минимально приемлемая ставка r1 = 30%, следовательно, проект эффективен.

Оценивая эффективность инвестиций по различным показателям, руководитель должен рассматривать следующие критерии привлекательности проекта: ЧТС > 0, ИП > 1, ВНД > I1, а срок окупаемости проекта Ток должен быть небольшим.

На основании расчета вышеприведенных показателей необходимо сделать вывод о целесообразности вложения денежных средств в данный бизнес-проект.

8. Оценка рисков

Оценка риска — это этап анализа курсового проекта, имеющий целью определить количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба.

Можно выделить три основных метода оценки риска для конкретных процессов:

- анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом;

- теоретический анализ структуры причинно-следственных связей процессов;

- экспертный подход.

Студент, в зависимости от содержания проекта может выбрать любые из предлагаемых методов, либо предложить свой вариант оценки риска.

- метод построения деревьев событий;

- метод «события-последствия;

- метод дерева отказов;

- метод индекса опасности;

- метод Монте-Карло;

- анализ чувствительности показателей (ЧТС, ЧДД и т.п.);

- расчет критериев Вальда, Сэвиджа, Гурвица, Байеса, Лапласа;

- метод сценариев;

- модель оптимизации интегральных рисковых затрат;

- модель финансового планирования «Longer» (Д.Майерс, С.Пог).

Для комплексного анализа рисков в курсовом проекте студенту необходимо воспользоваться не менее чем тремя методами с полным их рассчетом.

Date: 2015-09-18; view: 465; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |