Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Хоз. расчетные стимулы в улучшение использования производственных фондов

Этапы развития характеризуются присущими им условиями воспроизводства основных фондов.

Современный этап с точки зрения условий воспроизводства основных фондов характеризуется ограниченными трудовыми ресурсами, уменьшением запасов и удорожанием разработки многих видов минерального сырья и топлива, повышением темпов морального износа действующих машин и оборудования и сокращением экономически целесообразных сроков их службы. Все это обусловливает необходимость ускорения обновления основных производственных фондов.

Улучшение воспроизводства основных фондов предусматривает мероприятия по ускорению технического перевооружения действующих предприятий, созданию и внедрению принципиально новой техники, существенное повышение темпов обновления техники и ужесточение системы оценки технического уровня создаваемых машин и оборудования. В планы по развитию науки и техники включаются задания по снятию с производства устаревших машин, оборудования и технологических процессов.

Отрицательное влияние на воспроизводство основных фондов оказывают также повышение нормативных сроков строительства предприятий и длительные сроки создания техники, несогласованность планов капитального строительства с планами создания техники. Это приводит к моральному старению проектных решений уже в процессе создания основных фондов. Кроме того, в некоторых случаях оборудование годами простаивает в ожидании монтажа или, наоборот, построенные предприятия простаивают из-за отсутствия необходимого оборудования.

Ускорению воспроизводства основных фондов и предупреждению морального старения проектных решений должно способствовать осуществление проектирования и строительства предприятий по очередям, обеспечивающим производство продукции, и совмещение во времени отдельных стадий воспроизводства основных фондов.

Улучшение воспроизводства основных фондов на основе перехода к преимущественно интенсивному типу их расширенного воспроизводства означает необходимость:

согласования динамики основных производственных фондов и трудовых ресурсов, позволяющего оптимизировать соотношение между фондоемкой и фондосберегающей формами научно-технического прогресса;

согласования инвестиционных программ с обеспечивающими их материально-вещественными ресурсами; замены морально устаревших средств труда экономически прогрессивными, созданными на новой технической основе;

создания и внедрения новой техники и технологии, обеспечивающих более быстрый рост производительности труда, существенную экономию финансовых и материальных ресурсов.

Для улучшения воспроизводства основных фондов необходимо также совершенствование практики ценообразования и начисления амортизационных отчислений.

В настоящее время рост стоимости оборудования, как правило, опережает рост его производительности. Годовые амортизационные отчисления она реновацию основных фондов превышают их ежегодное выбытие по стоимости.

Ускорению обновления основных фондов и повышению эффективности их использования должны содействовать также хозрасчетные и финансовые рычаги и стимулы. К ним относятся: рентабельность, определяемая как отношение прибыли к производственным фондам; плата за основные производственные фонды; фонд развития производства науки и техники; кредит как источник финансирования воспроизводства основных фондов (увеличение доли долгосрочного банковского кредита в структуре источников финансирования).

32. Проuзводuтельность ПС грузового АТ оценивается двумя взаимосвязанными показателями: количеством перевезенного груза (объемом пе ревозок) в тоннах Q и количеством выполненных тонно-километров (грузооборот) Р за единицу времени.

Необходимость введения двух показателей производитель ности ПС объясняется существующим измерением продукции грузового АТ в тон нах и тонно-километрах. Каждый из этих показателей в от дельности (только тонны или только тонно-километры) не мо жет характеризовать затрат времени, трудовых и материальных ресурсов, связанных с выполнением перевозок. Кроме того, величина этих показателей в значительной степени зависит от расстояния перевозки. Чем меньше расстояние перевозки, тем больше можно перевезти тонн груза (при прочих равных условиях) за данное время, но при этом уменьшается произво дительность в тонно-километрах. Показатель расстояния пере возки груза не зависит от работы АТО, поэтому при заданной или сложившейся его величине АТО должны стремиться по лучить большую выработку на каждую единицу ПС. Этого можно достичь путем повышения таких показа телей работы, как коэффициент использования пробега, ко эффициент использования грузоподъемности, скорость дви жения и сокращение времени простоя под погрузкой и разгрузкой.

При планировании работы ПС производи тельность рассчитывают по формулам:

а) количество перевозимого груза Q в тоннах:

- единицей подвижного состава за одну ездку Q = q γ;

- единицей GC за z ездок Q=q γz;

- если коэффициент использования грузоподъемности γ имеет различную

величину по ездкам, то Q =∑ q γ или Q=q γccp z;

- парком подвижного состава Аэ за z ездок Q=Аэq γc z.

Если показатели q и γ имеют различную величину по ездкам, то производительность определяют через их средние величины:

Q=Аэqср γcср z.

б) количество выполненных тонно-километров Р:

- единицей подвижного состава за одну ездку Р= q γ le.r;

- единицей подвижного состава за z ездок Р= q γ le.r z;

- при различной величине показателей γ и le.r по ездкам определяют

Р =∑ q γ le.r или Р= q γ дср le.r z

- парком подвижного состава Аэ за z ездок Р=Аэ qср γ дср le.r ср z или

Р=Аэ qср γ сср lпr ср z,

где q ср - средняя грузоподъемность единицы ПС, т; γ сср, γ дср - коэффициенты среднестатического и среднединамического ис пользования грузоподъемности; le.r ср, lпr ср- соответственно средний пробег с грузом за ездку и среднее расстояние перевозки груза, км.

При определении производительности ПС в тонно-километрах необходимо помнить, что коэффициент статического использования грузоподъемности сочетается с показателем среднего расстояния перевозки груза lпг, а ко эффициент динамического использования грузоподъемности с показателем среднего пробега с грузом за ездку le.r.

Чтобы учесть влияние основных факторов на уровень про изводительности ПС, подставим в формулы показатель количества ездок z и получим производительность единицы ПС:

- в тоннах:

Q=q γz = ТнVт β q γ/ (leг+ Vт β tпр);

- в тонно-километрах:

Р= q γ le.r z = ТнVт β q γ leг / (leг+ Vт β tпр).

Производительность единицы ПС в тон но-километрах можно определить и через произведение следую щих показателей: Р = Lобщ β q γд или Р = Lгq γд

Переменные показатели, входящие в формулы определения производительности ПС, могут иметь частные или средние значения. Используя средние величины показате лей, можно рассчитать производительность всего парка ПС АТО за Д плани руемых дней работы:

- в тоннах:

Q=АсД αв ТнVт β q γс / (leг+ Vт β tпр);

- в тонно-километрах:

Р= АсД αв ТнVт β q γд leг / (leг+ Vт β tпр) или

Р= АэД αв ТнVт β q γс lпг / (leг+ Vт β tпр).

При определении производительности ПС в тоннах Q через средние величины показателей числитель формулы содержит коэффициент среднестатического ис пользования грузоподъемности γс, так как произведение q γс определяет загрузку ПС за одну ездку. При этом знаменатель формулы всегда содержит показатель сред него пробега с грузом за ездку leг, так как выражение leг+ Vт β tпр есть не что иное, как производительный пробег за одну ездку и нереализованный пробег ПС из-за простоя под погрузкой и разгрузкой.

При определении производительности ПС в тонно-километрах Р числитель формулы содержит коэффициент среднединамического использования грузоподъем ности γд и средний пробег с грузом за ездку leг, так как про изведение q γд определяет загрузку ПС в тон нах на каждый километр пробега с грузом. Если в числитель формулы вводится коэффициент среднестатического использо вания грузоподъемности γс, то вместо показателя пробега с грузом за ездку leг вводится показатель среднего расстояния перевозки груза lпг, так как производительность в тонно-ки лометрах следует рассматривать как произведение выработ ки в тоннах Q на среднее расстояние перевозки груза lпг. При этом знаменатель формулы всегда содержит показатель среднего пробега с грузом за ездку le.r.

С целью исключения влияния показателя времени работы на линии производительность единицы ПС целесообразно определять на автомобиле-прицепо-час работы по формулам:

Q=Vт β q γс / (leг+ Vт β tпр);

Р= Vт β q γд leг / (leг+ Vт β tпр).

Чтобы исключить влияние на уровень производительности различной грузоподъемности ПС, выработку определяют на автомобиле-тонно-час работы по формулам:

Q=Vт βγс / (leг+ Vт β tпр);

Р= Vт βγд leг / (leг+ Vт β tпр).

Производительность ПС, рассчитанная на 1 км, показывает величину выработки в тоннах и тонно-километрах на каждый километр пробега:.

Q= βγс / leг;

Р= q βγд.

Фактическую производительность ПС опре деляют по отчетным данным как выработку единицы подвижного состава за единицу времени (час, день, месяц, квартал, год) в тоннах и тонно-километрах суммарно по путевым ли стам.

2. Основные способы повышения производительности ПС АТО.

При заключении договоров и приеме разовых заказов на перевозку грузов АТО объемы перевозок в тоннах пересчиты вают в платные автотонно-часы с учетом типа и модели АТС, выделяемого клиентуре, рода груза, расстоя ния перевозки, расчетных норм пробега ПС и норм простоя под погрузкой и разгрузкой.

Объем транспортных услуг в платных автотонно-часах (АТЧ) на маршрутных перевозках определяется по формуле

АТЧ = q (ln.r/Vтн +tпр) Qобщ / q γ,

где q - номинальная грузоподъемность ПС, т; ln.r - среднее расстояние перевозки. км; Vтн - нормативная техни ческая скорость движения. км/ч; tпр - время простоя подвижного состава под погрузкой и разгрузкой за одну ездку, ч; Qобщ - общее коли чество груза, предъявляемое к перевозке, т; q γ - производительность ПС за одну ездку. т.

Использование при планировании перевозок нового объем ного показателя (авroтонно-часы) не исключает возможности учета ПС в АТО по установившимся традиционным показателям - в тоннах и тонно-километрах.

Повышение производительности грузового автомобильно го транспорта является важнейшей задачей в деятельности АТО и организаций обслуживаемой клиентуры, так как этот показатель отражает уровень эффективности общественного труда и степень удовлетворения потребностей народного хо зяйства в перевозках грузов. Повышение показателя произ водительности АТ должно быть обес печено как организационно-техническими мероприятиями, так и за счет совершенствования хозяйственного механизма, в первую очередь системы планирования основных технико -эксплуатационных показателей и форм материального стиму лирования работников АТО.

В настоящее время основными направлениями, способст вующими повышению производительности грузового автомо бильного транспорта, следует считать: развитие централизо ванного транспортного обслуживания предприятий промышлен ности, сельского хозяйства, строительства и торговли; концентрацию парка автомобилей в крупных АТО и совершенствование структуры парка подвижного состава; совершенствование организации, планирования и технологии перевозочного процесса; развитие контейнерного и пакетного способов перевозки грузов и механизации ПРР; широкое применение автопоездов с прицепами и полуприцепами; внедрение прогрессивных методов органи зации труда - бригадного подряда.

33 Потребность в основных средствах определяется дифференцированно по их видам: здания, помещения магазинов, палаток, павильонов и другое — пассивная часть основных фондов; оборудование, транспортные средства, вычислительная техника и другое — активная часть основных фондов.

Исходными данными для расчета потребности в основных средствах на будущий период являются: планируемый объем товарооборота; фондоемкость основных фондов; рыночная стоимость отдельных видов основных фондов; стоимость установки оборудования и других механизмов.

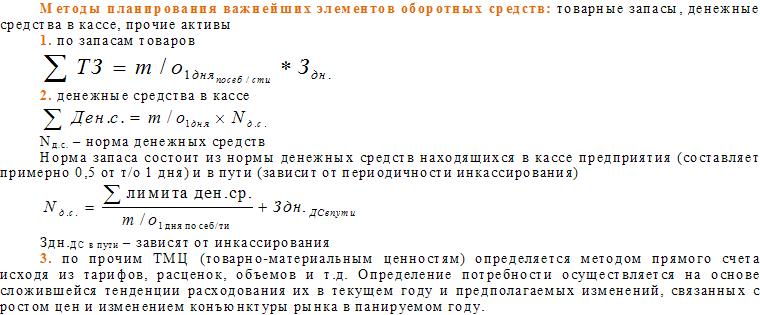

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе планирования, т.е. определения норматива оборотных средств.

Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию для его деятельности.

Величина норматива не является постоянной. Размер оборотных средств зависит от объемов реализации товаров, условий снабжения и сбыта, ассортимента реализуемой продукции, применяемых форм расчета.

За основу расчетов целесообразно брать данные IV квартала, в котором объем реализации, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства – наименьший, т.к. потребность в дополнительных оборонных средствах можно обеспечить краткосрочными ссудами банка.

Процесс планирования состоит из нескольких последовательных этапов:

1) разработка норм запаса по каждому элементу нормируемых оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывности торгово-технологического процесса, рассчитанных в днях запаса, в процентах или других единицах.

2) определение норматива собственных ОбС в денежном выражении для каждого элемента ОбС, тем самым определяются частные нормативы;

3) определятся совокупный норматив потребности предприятия в ОбС.

Потребность в основных средствах определяется дифференцированно по их видам: здания, помещения магазинов, палаток, павильонов и другое — пассивная часть основных фондов; оборудование, транспортные средства, вычислительная техника и другое — активная часть основных фондов.

Исходными данными для расчета потребности в основных средствах на будущий период являются: планируемый объем товарооборота; фондоемкость основных фондов; рыночная стоимость отдельных видов основных фондов; стоимость установки оборудования и других механизмов.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе

планирования, т.е. определения норматива оборотных средств.

34.амортизация — это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации представляет собой установленный го сударством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных от числений. Иначе говоря, норма амортизации — это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

Нормы амортизации устанавливаются и периодически пе ресматриваются государством, они едины для всех предпри ятий и организаций независимо от их форм собственности и форм хозяйствования.

Амортизационная политика является составной частью общей научно-технической политики государства. Устанав ливая норму амортизации, порядок ее начисления и исполь зования, государство регулирует темпы и характер воспроиз водства в отраслях, а именно через норму амортизации задается скорость обесценивания, а через нее — скорость обновления основных фондов. Для действовавшей в СССР системы амортизации характерны были следующие черты: единые нормы амортизации; прямолинейный равномерный метод начисления; наличие двух норм амортизации — на капитальный ремонт и на замену (реновацию); включение амортизационных отчислений в себестоимость продукции; начисление амортизации в течение фактического срока службы средств труда; перераспределение государством амортизаци онных отчислений на реновацию между предприятиями на безвозмездной основе.

С 1991 г. существенно изменены порядок и нормы амор тизационных отчислений в соответствии с постановлением СМ СССР от 22 октября 1990 г. «О единых нормах амортизацион ных отчислений на полное восстановление основных фондов народного хозяйства».

Во-первых, введены новые нормы амортизации, которые по многим видам основных фондов существенно отличаются от прежних.

Во-вторых, отменены амортизационные отчисления на капитальный ремонт, теперь предприятия все виды ремон тов осуществляют за счет себестоимости продукции и при необходимости могут создавать резервный фонд затрат на ремонт.

В-третьих, по машинам, оборудованию, транспортным сре дствам по истечении нормативного срока службы прекращается начисление амортизации. Раньше начисление производилось в течение всего периода эксплуатации основных фондов независи мо от того, на какой срок службы они были рассчитаны. По остальным основным фондам (зданим, сооружениям и т.п.) порядок начисления амортизации пока остался прежним, т.е. амортизация начисляется до тех пор, пока они находятся в эксплуатации (за весь фактический их срок службы).

В-четвертых, в целях повышения заинтересованности пред приятий в обновлении основных фондов впервые в нашей хозяйственной практике допускается применение ускоренной амортизации их активной части (машин, оборудования, транс портных средств), т.е. полное перенесение балансовой стоимо сти этих фондов на издержки производства и обращения в более короткие сроки (нормы амортизации при этом повыша ются, но не более чем вдвое).

Малым предприятиям, кроме того, разрешено дополни тельно списывать на издержки производства в первый год эксплуатации до 50% стоимости основных фондов, срок служ бы которых превышает 3 года.

Ускоренная амортизация позволяет:

• ускорить процесс обновления активной части основных производственных фондов на предприятии, а это уже немало;

• накопить достаточные средства (амортизационные отчис ления) для технического перевооружения и реконструкции про изводства;

• уменьшить налог на прибыль;

• избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что, в свою очередь, создает хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себесто имости.

Надо иметь в виду, что метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. Кроме того, ускоренная амортизация пока действует только по от ношению к основным фондам, которые используются при производстве вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, для расширения экспорта. В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого ис пользования дополнительная сумма амортизации, соответст вующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

В-пятых, амортизационные отчисления предприятия полностью остаются в его распоряжении.

Весьма важным положительным нововведением в системе амортизационных отчислений является то, что с 1992 г. амортизи руются не только средства труда (основные фонды), но и немате риальные активы. Тем самым расширяется сфера амортизации, и это очень важно, поскольку в современном производстве только использование научно-технической продукции дает возможность сохранять конкурентоспособность, иметь прибыль и сверхприбыль.

Согласно действующему положению, к нематериальным акти вам относятся: права пользования земельными участками, природ ными ресурсами, патенты, лицензии, ноу-хау, программные про дукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Нематериальные активы учитываются:

внесенные учредителями в счет их вкладов в уставный фонд предприятия - по стоимости, определенной на основе договорен ности сторон;

приобретенные за плату у других предприятий и лиц - по фак тически произведенным затратам на приобретение и подготовку их к использованию;

полученные от других предприятий и лиц безвозмездно - по стоимости, определенной экспертным путем.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды, зачисляются на баланс.

Амортизация (износ) по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным самим предприятием исходя из срока полезного использования данного актива и в течение дан ного срока. По нематериальным активам, по которым невозможно определить срок полезного использования, норма износа устанав ливается в расчете на 10 лет. Отчисления включаются в себестои мость продукции.

С 1 января 1998 г. согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 амортизация объектов основных средств может производиться одним из следующих способов начис ления амортизационных отчислений: линейным способом уменьшае мого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорцио нально объему продукции (работ).

Применение одного из способов по группе однородных объек тов основных средств производится в течение всего его срока по лезного использования. В течение срока полезного использования объекта основных средств начисления амортизационных отчисле ний не приостанавливается, кроме случаев их нахождения на ре конструкции и модернизации по решению руководителя организа ции и основным средствам, переведенным по решению руководи теля организации на консервацию на срок более 3 месяцев.

Годовая сумма начисления амортизационных отчислений опре деляется:

• при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной ис ходя из срока полезного использования этого объекта;

• при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного ис пользования этого объекта;

• при способе списания стоимости по сумме чисел лет срока по лезного использования - исходя из первоначальной стоимости объ екта основных средств и годового соотношения, где в числителе -число лет, остающихся до конца срока службы объекта, а в знаме нателе - сумма чисел лет срока службы объекта;

• при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первона чальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

В течение отчетного года амортизационные отчисления по объек там основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 112% годовой суммы. В сезон ных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода рабо ты организации в отчетном году.

Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их вели чину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы пред приятия.

Исходными данными для определения амортизационных отчис лений на планируемый период являются: показатели стоимости основных фондов на его начало; годовые и перспективные планы по вводу в действие основных фондов и фондов, поступающих от других предприятий и организаций по уже состоявшимся решени ям; данные о проектируемом выбытии основных фондов; утвер жденные нормы амортизационных отчислений.

Предприятия, исходя из своих особенностей учета основных фондов и возможностей использования вычислительной техники, определяют метод расчета суммы амортизационных отчислений. При этом следует выполнить следующие работы:

а) сгруппировать действующие основные фонды на начало пла нируемого периода по группам, предусмотренным в единых нор мах амортизационных отчислении на полное восстановление, и определить их стоимость. При этом из основных фондов, относя щихся к машинам, оборудованию и транспортным средствам, ис ключить полностью самортизированные, нормативный срок служ бы которых истек;

б) определить по группам (инвентарным объектам) среднегодо вую стоимость всех амортизируемых основных фондов (Фср. год). Она определяется по формуле

где Фн.г — стоимость основных фондов на начало года, руб.;

Фвв — стоимость вводимых основных фондов, руб.;

tвв — число полных месяцев работы вводимых основных фон дов в плановом году, мес.;

Фвыб — стоимость выбывающих основных фондов в плановом году, руб.;

tвыб — число полных месяцев, остающихся до конца года со времени намечаемого их выбытия;

в) рассчитывается сумма амортизационных отчислений на планируемый период по каждому инвентарному объекту или группе основных фондов путем умножения среднегодовой сто имости этих фондов на соответствующие нормы амортизацион ных отчислений с учетом поправочных коэффициентов, отража ющих фактические условия эксплуатации этих средств труда в цехе или на предприятии;

г) определяется общий размер амортизационных отчисле ний на планируемый год по всем амортизируемым основным фондам путем подсчета сумм амортизации, исчисляемых по всем группам основных фондов без учета полностью самортизированных фондов, относящихся к машинам, оборудованию и транспортным средствам.

Сумма начисленной амортизации относится на себестои мость выпускаемой продукции, выполненных работ или оказан ных услуг ежемесячно; в сезонных производствах годовая сум ма амортизационных отчислений включается в издержки произ водства за период работы предприятия в году.

Начисление амортизации по основным фондам, вновь вве денным в эксплуатацию, начинается с 1-го числа месяца, следу ющего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с 1-го числа месяца, следующе го за месяцем выбытия.

Тщательное планирование амортизационных отчислений на начало планового года позволяет в дальнейшем упростить их расчет в течение планового периода. В этом случае амортизаци онные отчисления (А) за каждый месяц определяются по упро щенной схеме: к амортизационным отчислениям за предыду щий месяц (Ао) добавляются амортизационные отчисления на вновь вводимые основные фонды (Авв) и вычитаются амор тизационные отчисления на выбывшие основные фонды (Авыб):

Сумма амортизационных отчислений на предприятии накап ливается на счетах по учету износа («Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов») и числится до выбытия амор тизируемого имущества с предприятия.

В каждом отчетном периоде сумма амортизации списывает ся со счетов износа на счета по учету затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные от числения расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные сред ства или направляются в долгосрочные вложения, на приоб ретение строительных материалов, оборудования, а также нема териальных активов.

В момент выбытия объекта с предприятия его первоначаль ная стоимость сопоставляется с суммой накопленных амор тизационных отчислений. Результат по выбытию амортизиру емого объекта (прибыль или убыток) относят на финансовые результаты предприятия.

Рациональное использование амортизационных отчислений имеет очень важное значение для предприятия. В первую оче редь они должны использоваться для реализации воспроизвод ственной политики, которая проводится на предприятии.

35. Важной характеристикой условий эк сплуатации автотранспортных средств является расстояние перевозки грузов. Так, например, проведенные иссле дования условий эксплуатации авто мобилей-самосвалов МАЗ показывают, что наибольшее число этих автомоби лей эксплуатируется на маршрутах, протяженность которых составля ет 2,5...10 км. В некоторых случаях до рожные условия эксплуатации само свалов, предназначенных для перевоз ки строительных грузов, аналогичны условиям эксплуатации грузовых авто мобилей общего назначения. Это преж де всего относится к самосвалам, кото рые обслуживают строительные объек ты в городах.

Таким образом, строительные авто мобили-самосвалы используются в раз личных дорожных условиях эксплуатации и занимают значительное место в объеме транспортных работ, выпол няемых грузовыми автомобилями.

Дорожные условия эксплуатации сельскохозяйственных самосвалов при перевозке строительных грузов к сооружаемым объектам отчасти близки к условиям эксплуатации строитель ных самосвалов. Но сельскохозяйственные самосвалы значительную часть времени эксплуатируются в более тя желых условиях: по бездорожью или на грунтовых дорогах, изрезанных глу бокими колеями: по полям, рыхлым грунтам, влажной луговине, а в зимнее время — на заснеженных дорогах. По этому некоторые модели самосвалов сельскохозяйственного назначения име ют повышенную проходимость.

Карьерные автомобильные дороги для сверхтяжелых самосвалов отли чаются от автомобильных дорог обще го пользования относительно неболь шой длиной, сложными профилем и планом трассы с крутыми уклонами, чередованием спусков и подъемов, поворотами с малыми радиусами кри вых, большой интенсивностью движения, а также большой несущей спо собностью, так как они рассчитывают ся на высокие осевые нагрузки транспортных средств.

Постоянные дороги строятся в со ответствии с нормами и правилами на проектирование автомобильных дорог с учетом значительных масс сверхтя желых самосвалов, интенсивности их движения. Продольные уклоны постоянных дорог составляют 7...8 %.

36. Сдельная оплата устанавливает взаимосвязь между количеством выработанной продукции и величиной заработка, способствует рационализации использования рабочего времени, улучшению организации труда, росту квалификации рабочих; при этом необходимо повышать требования к качеству продукции.

Основой для начисления заработка при сдельной форме оплаты труда является сдельная расценка, т.е. оплата за изготовление единицы продукции (изделия, части изделия).

При индивидуальной прямой сдельной системе заработок рабочего определяют путем умножения индивидуальной сдельной расценки за единицу продукции (работ) на общее количество изготовленной им продукции (общий объем работ) за определенное время. Эта система оплаты труда стимулирует индивидуальную выработку продукции, но слабо заинтересовывает рабочих в результатах работы всего коллектива организации. Условием ее эффективного применения являются хорошо организованное нормирование труда и правильный учет выработанной продукции.

При сдельнопремиальной системе рабочему сверх заработка по прямым сдельным расценкам начисляется премия за достижение определенных количественных и качественных показателей работы.

Сдельнопрогрессивная система оплаты труда предусматривает увеличение сдельной расценки по определенной шкале за продукцию, выполненную сверх планового задания. При одноступенчатой шкале за продукцию, изготовленную сверх исходной нормы, сдельная расценка увеличивается на 50%; при двухступенчатой шкале за перевыполнение исходной нормы от 1 до 10% сдельная расценка увеличивается на 50%, свыше 10% — на 75 или 100%.

Сдельнопрогрессивную систему применяют преимущественно на узких участках производства, где необходимо усилить стимулирование перевыполнения плановых заданий.

Косвенная сдельная система оплаты труда применяется обычно для вспомогательных рабочих, обслуживающих основное производство. Их зарплата зависит от результатов труда рабочих, которых они обслуживают. Аккордная система оплаты труда применяется, когда требуется сокращение срока выполнения работ. Общую сумму оплаты устанавливают по аккордному наряду, в котором указывают полный перечень всех работ (операций), их объем, расценку на одну операцию, общую стоимость выполнения всех операций, а также аккордную расценку за весь объем задания. Заработную плату начисляют всему коллективу рабочих (реже одному рабочему) за выполнение всего аккордного наряда. Общая сумма заработка объявляется заранее, до начала работ. При аккордной оплате труда можно вводить премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ.

37. Тарифная система, введенная 1 июля 1967г. в связи с реформой оптовых цен на продукцию тяжелой промышленности, по сравнению с прежней (1955 г.) значительно улучшена. Она создала благоприятные условия для перехода железнодорожного транспорта вместе с промышленностью на новые условия планирования и экономического стимулирования. Принципы существующей тарифной системы следующие:

-тарифы едины для всей сети дорог СССР (за исключением линий, не примыкающих к ней). Это обеспечивает равный уровень платы за перевозку грузов во всех районах страны и удобно для планирования транспортных издержек;

-в единых тарифах заложена не индивидуальная, а среднесетевая стоимость перевозок грузов;

-тарифные схемы, построенные по группам грузов и поясам дальности перевозок, основная форма тарифов;

-платы для каждого пояса дальности перевозок, кроме первого, рассчитаны по среднему расстоянию, а для первого — по максимальному;

-ставки плат дифференцированы в зависимости от расстояния, скорости и способа перевозки и степени использования грузоподъемности вагона.

Построение тарифов на основе среднесетевой стоимости перевозок делает необходимой их дифференциацию по родам грузов, поскольку стоимость перевозок каждого из них неодинакова. Различия в стоимости вызваны главным образом разными статическими нагрузками вагонов, нормами простоя вагонов под грузовыми операциями, структурой вагонного парка. Так, стоимость перевозки хлопка-волокна значительно ниже, чем хлопка-сырца, потому что хлопок-волокно, как правило, перевозят в прессованном состоянии, а хлопок-сырец — нет. Значит, статические нагрузки различны и число вагонов, необходимое для перевозки одного и того же количества груза, разное; неодинаковы и затраты.

Железные дороги перевозят грузы нескольких тысяч наименований. Каждый из них имеет свои особенности, так или иначе влияющие на себестоимость перевозок. Но в тарифах отражены лишь существенные различия в этой стоимости, поэтому грузы с более или менее близкой стоимостью перевозок объединены в группы с одинаковым тарифом(тарифная схема). Удельный вес некоторых грузов столь незначителен в перевозках, что их просто нецелесообразно относить к особой тарифной схеме, хотя стоимости перевозок несколько и отличаются друг от друга.

Установлено 147 тарифных схем. Для основных грузов, доля которых в общем грузообороте 54%, а общий доход от перевозок 47%, 26 тарифных схем построены на двухставочной основе (за начально-конечную и движенческую операции). Например, для зерна ставка за начально-конечную операцию 733,1 коп. на 10 т, а за движенческую 2,714 коп. на 10 ткм. Ставка за начально-конечную операцию возмещает расходы станций отправления и назначения на прием, подготовку к перевозке и выдачу груза получателю, а ставка за движенческую операцию — расходы на перевозку груза между станциями отправления и назначения. Такое построение тарифных схем позволяет получать равную рентабельность на различных расстояниях перевозки, укрепить хозрасчет на дорогах (каждая из них получит доход, исчисленный по неизменной ставке за свое расстояние перевозки, а дороги отправления и назначения, кроме того,— доходы за начальную и конечную операции). Зная количество отправленных или планируемых к отправлению тонн груза, можно определить сумму провозных платежей и централизовать расчеты. Простота двухставочных тарифов облегчает механизацию, а в дальнейшем и автоматизацию исчисления провозных плат.

Подавляющее большинство схем дифференцировано по расстояниям (т. е. размер тарифной ставки за 1 ткм меняется в зависимости от расстояния). Дифференцируют схемы не только в соответствии с себестоимостью перевозки на разные расстояния, но и для того, чтобы воздействовать на излишне дальние перевозки, стимулировать передачу грузов на другие виды транспорта, способствовать развитию экономических связей с отдаленными районами. Например, ставки повышаются или понижаются с увеличением дальности перевозки. В ранее действовавших тарифных системах для большинства грузов они повышались, и иногда значительно, если расстояние превышало установленную нормальную дальность перевозки. Теперь дифференцируют ставки, как правило, с учетом себестоимости и удельного веса перевозок по поясам дальности, обеспечивая рентабельность на всех расстояниях. Для 26 грузов (зерно, лесоматериалы, чугун, нефть и нефтепродукты и др.) это уже сделано в действующей тарифной системе. Тарифы на остальные грузы действуют с 1955 г. и по соображениям чисто практическим пока не пересматривались. Себестоимость перевозок на короткие расстояния значительно выше средней, так как удельный вес затрат на начальную и конечную операции, приходящихся на 1 ткм, очень высокий. Кроме того, затраты на сборные поезда выше, чем на, маршрутные и другие прямые.

Вследствие этого тарифные ставки на коротких расстояниях также более высокие.

Ныне действующие тарифы в целом отражают общественные издержки на перевозки, но нуждаются в дальнейшем совершенствовании, чтобы еще больше приблизить тарифные платы к стоимости перевозок отдельных родов грузов в зависимости от размеров отправок, расстояний, а в ряде случаев и от направления по некоторым участкам дорог.

38.

Грузовые тарифы на автомобильном транспорте формируются исходя из общих для всех видов транспорта принципов установления тарифов. Они должны возмещать себестоимость перевозок и обеспе чивать получение автотранспортным предприятием прибыли, доста точной для его нормальной работы в рыночных условиях.

Себестоимость автомобильных перевозок относительно высокапосравнению с другими видами транспорта, что обусловливается не большой грузоподъемностью автотранспорта, повышенными энергозатратами на передвижение и высокими затратами на заработную плату. Себестоимость перевозок также колеблется под влиянием раз личий в дорожно-климатических условиях, вида грузов, характера грузопотоков и типа подвижного состава. На себестоимость автомо бильных перевозок оказывают влияние региональные различия в уровне заработной платы и цен на автобензин и дизельное топливо. Тарифы автомобильного транспорта устанавливаются автотранспор тными предприятиями самостоятельно.

Грузовые тарифы автомобильного транспорта подразделяются на сдельные, повременные, тарифы на перевозку грузов в междугород ном и международном сообщении. Сдельные тарифы на перевозку грузов являются основными видами тарифов. Они применяются на перевозку всех грузов. В зависимости от степени использования гру зоподъемности автомобиля сдельные тарифы подразделяютсяна четыре класса. С увеличением степени загрузки автомобиля тарифные ставки на перевозку грузов снижаются.

Повременные тарифы устанавливаются в случаях, когда сложно или невозможно учесть количество перевозимых грузов, расстояние перевозки. Повременные тарифы определяются за каждый час рабо ты и за каждый километр пробега автомобиля в зависимости от его грузоподъемности.

Покилометровые тарифы используются в тех случаях, когда по условиям работы автомобиля невозможно применять сдельные или повременные тарифы, например, при холостом пробеге к месту рабо ты и обратно. Покилометровые тарифы дифференцируются в зависи мости от грузоподъемности автомобиля.

Тарифы автомобильного транспорта включают в себя надбавки за перевозку грузов в специализированных автомобилях, что связано с более высокой себестоимостью перевозок.

Скидки с тарифа применяются в целях повышения коэффициента использования грузоподъемности автомобиля.

На автомобильном транспорте взимаются также сборы за допол нительные операции, связанные с погрузо-разгрузочными работами, складским обслуживанием, экспедированием грузов и т.д.

Перевозки пассажиров и багажа автомобильным транспортом по внутриобластным и межобластным маршрутам регулируются субъек тами Федерации с учетом себестоимости перевозок и получения необходимой прибыли.