Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формы профилактики рисков в антикризисном управлении торгового предприятия

В системе превентивных мер по управлению хозяйственными рисками на торговом предприятии основная роль принадлежит их профилактике. Группа мер по профилактике хозяйственных рисков призвана обеспечить снижение вероятности их возникновения.

В торговом менеджменте обычно используются следующие формы профилактики хозяйственных рисков (рис. 34).

1. Избежание хозяйственных рисков – разработка мероприятий, которые полностью исключают конкретный вид хозяйственного риска:

а) отказ от осуществления хозяйственных операций, уровень риска по которым чрезмерно высок;

б) снижение доли заемных средств в хозяйственном обороте;

в) повышение уровня ликвидности активов; I

г) осуществление операций “хеджирования”;

д) осуществление операций “SWOT”.

2. Минимизация хозяйственных рисков осуществляется в том случае, если нельзя избежать хозяйственных рисков полностью, например:

а) получение от покупателей определенных гарантий;

б) продажа товаров при предоставлении потребительского кредита по дорогостоящим изделиям на условиях финансового лизинга;

в) сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

г) использование опционных сделок при биржевых операциях.

3. Диверсификация хозяйственных рисков направлена на снижение уровня концентрации хозяйственных рисков (рис.35):

а) диверсификация видов хозяйственной деятельности;

б) поставщиков товаров;

в) ассортимента реализуемых товаров;

г) портфеля ценных бумаг;

д) депозитного портфеля;

4. Лимитирование хозяйственных рисков – установление соответствующих экономических и финансовых нормативов:

а) максимальный объем коммерческой сделки по закупке товаров, заключаемой с одним контрагентом;

б) максимальный размер совокупных запасов товаров на предприятии;

в) максимальный размер потребительского кредита, предоставляемого одному покупателю;

г) максимальный размер оборотных активов в высоколиквидной форме;

д) предельный размер использования заемных средств в хозяйственном обороте;

е) максимальный размер депозитного вклада, размещаемого в одном коммерческом банке, и др.

Кроме того, система мер по оптимизации рисков включает внутреннее страхование (самострахование) и внешнее страхование.

|

Рис. 34. Формы профилактики хозяйственных рисков

Рис. 35. Диверсификация хозяйственных рисков

Особое место в диагностике рисков имеет оценка вероятности банкротства в торговом менеджменте. Так,управление активами, капиталом, инвестициями, рисками и другими аспектами финансовой деятельности торгового предприятия должно носить взаимосвязанный характер. Такая взаимосвязь обеспечивается в процессе комплексного управления финансовым состоянием торгового предприятия, его оптимизации.

Под оптимальным финансовым состоянием торгового предприятия понимается сбалансированность отдельных структурных элементов его активов и капитала, а также его способность обеспечивать высокий уровень эффективности их использования. Оптимизация финансового состояния торгового предприятия является одним из основных условий его успешного экономического развития в предстоящей перспективе. В то же время кризисное финансовое состояние торгового предприятия создает серьезную угрозу его банкротства.

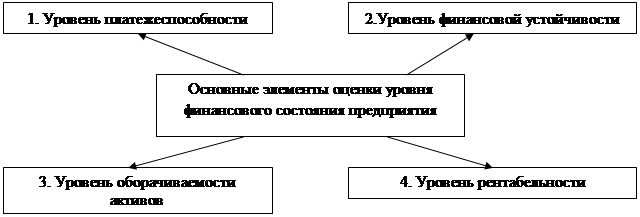

Уровень финансового состояния торгового предприятия характеризуется рядом элементов, основными из которых являются следующие (рис. 36).

1. Уровень платежеспособности позволяет охарактеризовать возможности торгового предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности активов.

|

|

Для оценки уровня платежеспособности торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент абсолютной платежеспособности (“кислотный тест”) показывает, в какой степени неотложные финансовые обязательства торгового предприятия обеспечены имеющимися у него готовыми средствами платежа;

б) коэффициент промежуточной платежеспособности показывает, в какой степени все краткосрочные финансовые обязательства торгового предприятия могут быть удовлетворены за счет его высоколиквидных активов и готовых средств платежа;

в) коэффициент текущей платежеспособности показывает, в какой степени вся текущая задолженность торгового предприятия (сумма краткосрочных заемных средств) может быть удовлетворена за счет всех его текущих (оборотных) активов.

2. Уровень финансовой устойчивости позволяет определить уровень хозяйственного риска, связанного с нормированием структуры источников капитала торгового предприятия, а соответственно, и степень стабильности финансового обеспечения развития предприятия в предстоящем периоде. Для проведения оценки уровня финансовой устойчивости торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент автономии (КА) показывает, в какой степени объем используемых торговым предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования;

б) коэффициент финансирования (КФ) показывает, какой размер заемных средств (долгосрочных и краткосрочных) приходится на единицу собственного капитала, т. е. характеризует степень зависимости торгового капитала от внешних источников финансирования;

в) коэффициент долгосрочной финансовой независимости показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала торгового предприятия, т. е. характеризует его независимость от краткосрочных заемных источников финансирования;

г) коэффициент маневренности собственного капитала показывает, какую долю занимает собственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала.

3. Уровень оборачиваемости активов позволяет определить уровень коммерческой активности торгового предприятия, показывая, насколько быстро финансовые средства, инвестированные в активы, оборачиваются в процессе его торговой деятельности. Для проведения обобщающей оценки уровня оборачиваемости активов торгового предприятия используются следующие финансовые коэффициенты:

а) коэффициент оборачиваемости всех используемых активов характеризует число оборотов активов торгового предприятия в рассматриваемом отрезке времени;

б) период оборота всех используемых активов характеризует средний период времени, в течение которого совокупные активы торгового предприятия совершают полный хозяйственный оборот.

4. Уровень рентабельности позволяет оценить способность торгового предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и охарактеризовать общую эффективность использования активов и вложенного капитала. Для проведения обобщающей оценки уровня рентабельности в процессе характеристики финансового состояния торгового предприятия используются следующие основные показатели:

а) коэффициент рентабельности всех используемых активов (или коэффициент экономической рентабельности) показывает уровень чистой прибыли, генерируемой всеми активами торгового предприятия, находящимися в его использовании;

б) коэффициент рентабельности собственного капитала (или коэффициент финансовой рентабельности) характеризует прибыльность собственного капитала, инвестированного в торговое предприятие;

в) коэффициент рентабельности реализации товаров (или коэффициент коммерческой рентабельности) характеризует прибыльность торговой деятельности предприятия.

Для оценки вероятности банкротства используются специальные методики (“модель Дюпона”, специальная матрица).

Date: 2015-09-20; view: 375; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |