Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реалізації

Розрахунок прибутку від реалізації може здійснюватися такими методами:

- метод прямого розрахунку;

- за показником витрат на одну гривню продукції;

- економічний (аналітичний) метод.

1) Метод прямого розрахунку. Прибуток розраховується за окремими видами туристичного продукту, що виробляється і реалізовується. Для розрахунку необхідні такі вихідні дані:

- перелік і кількість відповідного туристичного продукту (асортименту), що планується до виробництва і реалізації;

- повна собівартість туру;

- оптова ціна виробника туру.

Цей метод доцільно використовувати за відносно невеликого асортименту турів. Недоліком є те, що неможливо визначити вплив на прибуток окремих факторів.

2) Розрахунок прибутку на основі показника витрат на одну гривню товарної продукції. Це укрупнений метод. Може застосовуватись по підприємству в цілому для розрахунку прибутку від випуску і реалізації всієї продукції. Для розрахунку необхідні такі дані:

- витрати за попередній період;

- обсяг реалізації за попередній період;

- очікувана зміна цих показників, що прогнозується у наступному періоді.

Витрати на 1 грн. товарної продукції розраховуються за формулою:

(3.9.)

(3.9.)

| де | Сз | – повна собівартість за звітний період, |

| Рз | – обсяг реалізації у звітному періоді |

3) Економічний (аналітичний метод). Доцільно використовувати на туристичних підприємствах, де великий асортимент продукції, а також тоді, коли необхідно визначити чинники, що впливають на рівень прибутку. Прибуток за цим методом визначається тільки за порівнянними туристичнимипродуктами (такими, що вироблялися у попередньому періоді). Розрахунок прибутку здійснюється у такій послідовності:

- визначається очікуваний базовий прибуток і базова рентабельність;

- порівнянна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

- виходячи з рівня базової рентабельності продукції, розраховується прибуток у плановому періоді;

- розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Базовий прибуток – це прибуток від реалізації в періоді, що передував плановому, з урахуванням чинників, що вплинули на його рівень у базовому періоді.

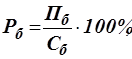

(3.10.)

(3.10.)

| де | Рб | – базова рентабельність; |

| Пб | –прибуток базовий; | |

| Сб | – повна собівартість базового періоду. |

Прибуток від реалізації непорівнянної продукції здійснюється методом прямого рахунку.

Приклад. Туристична фірма планує розробити новий тур до Мальти. Собівартість нового туристичного продукту, що планується до розробки та реалізації – 3500 грн. Середня рентабельність продукції на фірмі в поточному періоді – 30%. Прибуток від реалізації одного туру становитиме – 1050 грн. (3500 грн.× 30%: 100%).

Date: 2015-09-20; view: 267; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |