Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Додатки

Додаток 1 ВИЗНАЧЕННЯ ВЕЛИЧИНИ ЕФЕКТУ ВІД ПІДВИЩЕННЯ ЯКОСТІ ТА КОНКУРЕНТОСПРОМОЖНОСТІ ВИРОБІВ

У даному розділі приділяється увага оцінюванню переваг від підвищення рівня одного із найважливіших якостей промислових виробів - надійності, а також продуктивності, розглядаються аспекти, котрі недостатньо викладені в існуючих методиках щодо розрахунку величини соціально-економічного ефекту інновацій, інвестицій.

1.1 Визначення величини ефекту від збільшення рівня надійності

засобів праці

Надійність відновлюваних промислових виробів характеризується рядом показників. Із точки зору виконання економічних розрахунків основні з них такі: безвідмовність, ремонтопридатність, довговічність.

Безвідмовність — це властивість виробу зберігати працездатність протягом певного часу. Характеризується тривалістю роботи між відмовами у годинах або обсягом роботи за той же період часу.

Ремонтопридатність — це пристосованість конструкції до попередження, виявлення та усунення відмов, а також до відновлення ресурсу працездатності до встановленої величини. Характеризується тривалістю ремонту у годинах. За показник довговічності приймають термін служби виробу.

У процесі розробки слід звернути увагу на ретельне вивчення дійсних вимог до показників якості виробів, що мають місце у конкретних випадках їх використання. Це дозволить встановити необхідні вимоги до зросту параметрів виробів, запобігти витратам, пов'язаним із необґрунтованим підвищенням показників якості обладнання, їх довговічності.

Визначенняекономічно доцільних значень показників надійності виробів проводиться на основі співставлення витрат та результатів. Як правило, збільшення надійності пов'язане зі зростанням витрат на випуск виробів (капіталовкладень) у споживача і відповідно зі збільшенням амортизаційних відрахувань на реновацію. Однак вони звичайно перекриваються перевагами в експлуатації.

Збільшення надійності дозволяє суттєво знизити витрати на ремонти,пов’язані з усуненням раптових відмов виробів. Річні витрати на усунення відмов і-того варіанту засобів праці Свні розраховуються:

,

,

де  і - інтенсивність і-тих видів відмов j -того виробу/на годину, Свніl - середньоарифметична вартість усунення однієї і -тої відмови обладнання; т - кількість видів відмов.

і - інтенсивність і-тих видів відмов j -того виробу/на годину, Свніl - середньоарифметична вартість усунення однієї і -тої відмови обладнання; т - кількість видів відмов.

Значення знаходиться експериментально на основі спостережень за роботою різного роду засобів праці у експлуатації, або розрахунковим шляхом, методами, відомими з теорії надійності та теорії імовірності. Якщо інтенсивність відмов не підлягає показовому закону розподілення, то множина і Фд замінюється величиною пі, де пі — кількість відмов і -того виду на протязі року для закону розподілення, який має місце у конкретному випадку. Величина пі визначається на основі статистичних методів. Таким чином, для проведення економічних розрахунків надійності засобів праці закон розподілення потоку відмов не має принципового значення.

Підвищення надійності дозволяє знизити також витрати на поточне профілактичне обслуговування виробів. Річна вартість поточних обслуговувань Сті для і -того варіанту виробу розраховується як:

,

,

де пТі - кількість операцій поточного обслуговування протягом року; СТі1 - вартість одиничної операції поточного обслуговування по даному виробу.

Рівень надійності промислових виробів впливає не тільки на величину витрат на їх ремонт та обслуговування. Відмова обладнання призводить у багатьох випадках до його простою, що викликає матеріальні збитки у споживачів у зв'язку зі зниженням продуктивності роботи.

Економічне оцінювання величини матеріальних збитків при відмові виробів у споживачів Сзб виконується з використанням правила тотожності при порівнюванні величини ефектів за варіантами. Тому для варіанту, де спостерігається певне скорочення випуску продукції при відмовах обладнання, додаються відповідні одночасні та поточні витрати, щоб зрівняти варіанти з обсягу випуску до величини, що спостерігається при відсутності відмов засобів праці. При цьому усі види збитків, пов'язаних із простоями технологічних агрегатів, розраховуються у порівнянні з їх нормальною продуктивністю, що має місце при відсутності відмов та її величиною при наявності такого роду відмов. Відповідно підвищення рівня надійності виробів знижує простої технологічного обладнання, а також непродуктивні втрати матеріальних, трудових та фінансових ресурсів.

Основні статті витрат при оцінюванні матеріального збитку такі.

Зріст капіталовкладень у зв'язку з необхідністю створення додаткових потужностей у результаті недовикористання на підприємствах наявного обладнання за умови його відмови розраховується за формулою:

,

,

де ТПРі - кількість годин простою і- того технологічного обладнання протягом року у зв'язку з його відмовами; ЦОбі - ціна одиниці і -того технологічного обладнання; КТМ - коефіцієнт, що враховує витрати на транспортування та монтаж обладнання; тоб - кількість видів обладнання, що використовується, в. о.

Таким чином, указана величина знаходиться при розрахунку порівняльного попереднього економічного ефекту за формулою річних приведених витрат (інтернаціональної вартості) для виробів довгострокового використання з поліпшеними якісними характеристиками. При зміненій продуктивності технологічного обладнання за варіантами з різним рівнем надійності виробів. Співвідношення ТПРі/Фд може бути знайдено через коефіцієнт еквівалентності а'1 за формулою:

,

,

де Тпрб, Тпрн — час простою технологічного обладнання в годинах за рік при відказах виробів по базовому та новому варіантах. У свою чергу,

,

,

де по — середня кількість відмов виробу протягом року; tу1 — середній час усунення одної відмови засобів праці, рік.

За допомогою даної формули враховується вплив на величину ефекту не лише підвищення рівня безвідмовності, але й ремонтопридатності виробів.

У цьому випадку величина коефіцієнта еквівалентності за групами виробів розраховується як множина значень змінення продуктивності, розрахованої відомими методами, та коефіцієнту а'1.

У ряді випадків простої технологічного обладнання не пов'язані знеобхідністю створення додаткових потужностей та потребують створення додаткових виробничих заділів у зв'язку з недовипуском продукції. Ця величина знаходиться за формулою:

,

,

де ZНі — нормативний заділ по продукції і -того найменування, шт./ рік; С1 - середня собівартість одиниці продукції, що знаходяться у заділах, грн; т - номенклатура продукції, що випускається, од; Ку — коефіцієнт, який враховує частку збільшення нормативного заділу у результаті відмови засобів праці; визначається в залежності від кількості годин простою та інших наслідків відмов, в. о.

При простої технологічного обладнання в разі його виходу з ладу збільшуються також накладні витрати у собівартості продукції Пнк:

де Спі — собівартість річного випуску і -тої продукції, грн; уНК — питома вага накладних витрат у собівартості і -того виробу, %.

Має місце і недоамортизація технологічного обладнання у результаті недовипуску продукції від його відказів. Вона знаходиться за формулою:

,

,

де АФі — річні амортизаційні відрахування на реновацію по і -тому виду основних фондів; т — кількість видів основних фондів.

Відмови виробів можуть також призвести до браку продукції, що випускається, витратам енергії на повторний нагрів заготовок, сплати простоїв робочим та інших наслідків, котрі входять до складу поточних витрат експлуатації.

Наведені вище формули можуть бути використані для розрахунку величини як попереднього, так і фактичного госпрозрахункового ефекту. У свою чергу, кінцевий результат від втрат, що впливають на величину госпрозрахункового ефекту, виявиться у зниженні прибутку в результаті недовипуску продукції від простоїв обладнання. Втрати прибутку ( П) визначаться при цьому як різниця між ціною та собівартістю виробництва одиниці і-тої продукції Сі1, помноженої на множину часу простою обладнання та його годинної продуктивності (Аrі), просумованої за видами продукції, що випускається.

П) визначаться при цьому як різниця між ціною та собівартістю виробництва одиниці і-тої продукції Сі1, помноженої на множину часу простою обладнання та його годинної продуктивності (Аrі), просумованої за видами продукції, що випускається.

Можуть мати місце випадки, коли обладнання не простоює, але часткова відмова його викликає зниження якості продукції і зріст її собівартості:

,

,

де Ц1і, С1і - відповідно ціна і собівартість одиниці і -тої продукції при нормальному протіканні технологічного процесу; Ц2і, С2і - теж при частковій відмові обладнання; А'rі, tпрi - відповідно годинна продуктивність та кількість годин праці при частковій відмові обладнання.

1.2 Економічний ефект від зростання довговічності і продуктивності техніки при її некратному співвідношенні за варіантами

При підвищенні довговічності ефект у споживача складається, зокрема, з економії одноразових витрат, пов'язаних із придбанням даної техніки за тривалий період її функціонування.

Відповідно при розрахунку річного попереднього ефекту розмір капітальних витрат в даний час за базовим варіантом умовно коригується таким чином:

,

,

де Кбск, Кб - відповідно скориговані і нескориговані капітальні виграти по базовому виробу, грн; Тн, Тб - відповідно терміни служби нового та базового виробів, роки.

Але у такому вигляді формули в ній не враховується фактор часу. Дійсно, якщо Тб = 5 років, а Тн = 10років, то за час служби другого виробу перший буде придбаний двічі, але за інтервалом, який дорівнює часу його використання у споживача. Тоді в результаті приведення різночасних капітальних витрат, пов'язаних із повторним придбанням виробу до моменту впровадження нової техніки, їх розмір в дійсності буде дорівнювати:

,

,

де Тс1 - термін служби менш довговічного виробу, роки; 1+1/(1+Еt)Тс1 - коефіцієнт зведення капітальних витрат до поточного моменту.

У нашому прикладі він дорівнює 1,625, коли Еt= 0,1. Таким чином, капітальні витрати за базовим варіантом будуть не в два рази, а в 1,625 раза більше їх розміру за новим варіантом (Кпр).

У загальному випадку термін служби виробів за варіантами можуть бути не кратні один одному. При цьому для досягнення умов порівнювання для розрахунку ціни і ефекту необхідно врахувати ступінь використання виробу з меншим часом служби, який буде придбаний повторно до закінчення терміну служби більш довговічного виробу. На даний час цей аспект у розрахунках економічного ефекту не береться до уваги, що знижує їх точність. Наприклад, Тб = 8 років, Тн = 10 років. Тоді базовий виріб буде придбаний двічі, але після 10 років повторно буде використаний лише частково, тобто:

,

,

де б — ступінь використання базового виробу, який буде куплено повторно. Тоді:

,

,

У випадку, який ми розглядаємо, ефективність одноразових витрат від повторного недовикористання базового виробу при підвищенні довговічності нової техніки знизиться до 1,1 розміру Кб. У загальному випадку, при Т2/Т1 > 2 коефіцієнт приведення КбПР можна розрахувати за формулою:

де п – кількість додаткових придбань менш довговічного виробу.

Так, при Тп/Тб = 1,25 додатково необхідно купити базовий виріб один раз і т. д., тобто для того, щоб знайти величину п, відношення Тп/Тб слід округлити до найближчого меншого цілого числа.

Відповідно, для цих випадків розмір б визначиться як:

.

.

У свою чергу, одержимо, що число членів, які необхідно додати до одиниці, у формулі для визначення значення б, очевидно, буде дорівнювати п. Наприклад, Тб = 6 років, Тн = 15 років; п =2.

Подібно до цього виконується також коригування величини капітальних витрат при некратності продуктивності за варіантами засобів праці.

1.3 Конкурентоспроможність промислової продукції

та методи її оцінювання

Основна умова конкурентоспроможності виражається співвідношенням:

,

,

де Еп - ефективність споживання; Е∑пол - сумарний корисний ефект; С - повні витрати на придбання та використання товару.

При розрахунку ефекту вироби-конкуренти або безпосередньо порівнюються проміж собою або з гіпотетичною моделлю деякого виробу. Вона будується у вигляді багатогранника у п -мірному евклідовому просторі, вершини якого відповідають найвищим показникам відібраних товарів-конкурентів.

При необхідності конкурентоспроможність співставляється по ряду країн, як у відношенні реалізації товарів у них, так і на внутрішньому ринку.

Конкурентоспроможність може бути розрахована на основі схеми, наведеної на рисунку Д. 1.1.

Рис. Д.1.1 – Схема оцінювання конкурентоспроможності виробу

Розрахунок за даною схемою - багатоступінчастий. Він будується у залежності від можливості підприємства (фірми) адаптуватися до умов конкретного ринку. Наприклад, якщо витрати для забезпечення первісно заданого рівня конкурентоспроможності не відповідають наявним ресурсам підприємства, вимоги до рівня властивостей товару знижуються. І навпаки, якщо має місце надлишок ресурсів, він може бути направлений на підвищення рівня конкурентоспроможності товару, котрий обертається на ринку. Це забезпечує підприємству найбільш вигідні умови продажу.

До найважливіших етапів оцінювання конкурентоспроможності відносяться: аналіз ринку, вибір товару-зразка, визначення показників конкурентоспроможності, розрахунок витрат підприємства щодо забезпечення конкурентоспроможності товару.

Розрахунок показників конкурентоспроможності

Одиничний показник являє собою відсоток відношення величини одного із технічних або економічних параметрів виробу до величини параметру, при якому елемент потреби у параметрі повністю задовольняється теоретично. Груповий (збірний) показник об'єднує у собі одиничні показники і характеризує ступінь задоволення потреби у цілому. Інтегральний показник конкурентоспроможності товару КИНТ розраховується за відношенням до товару-зразка за формулою:

,

,

де ІНП - груповий показник за нормативними параметрами; ІТЭП - те ж саме за техніко-економічними параметрами; ІЦП – те ж за ціною потреби.

Якщо величина КИНТ виявляється меншою за одиницю, то товар, що аналізується, поступається базовому і навпаки.

Для оцінювання конкурентоспроможності товару використовується також система показників міжнародного валютного фонду. Це:

1) питомі витрати заробітної плати на одиницю продукції. Розраховується один раз на квартал, а у річному розрізі - до величини виплаченої заробітної плати додаються страхові та інші виплати. Витрати розраховуються на річний промисловий випуск на основі доданої вартості;

2) нормалізовані питомі витрати на робочу силу на одиницю продукції. Знаходяться як частка від поділення реальної погодинної оплати праці на індекс продуктивності праці. Останній визначається як відношення випуску продукції до відроблених людино-годин;

3) порівняльний рівень повних питомих витрат по дефляторах від доданої вартості.

4) порівняльний рівень оптових цін промислових товарів аналогічного призначення;

5) порівняльний рівень експортних цін промислових товарів.

При цьому, чим вищий розрив між порівняльними рівнями оптових та експортних цін, між порівняльними реальними витратами на випуск продукції та цінами їх реалізації, тим вищі резерви цінової конкуренції окремих компаній.

Додаток 2 ЗАСОБИ ВИЗНАЧЕННЯ МІНІМАЛЬНИХ БЕЗЗБИТКОВИХ ОБСЯГІВ ВИРОБНИЦТВА ПРОДУКЦІЇ

Поруч з оцінюванням ефекту при розробці напрямів інвестицій, варіантів нововведень потрібно також визначити граничні параметри, при яких збут та виробництво продукції не є збитковим. До них, у першу чергу, відносяться обсяг виробництва та послуг, ціна, витрати.

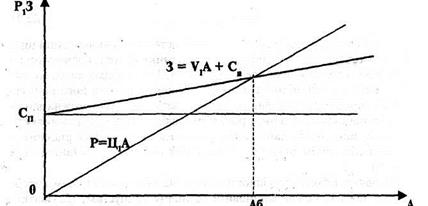

У світовій практиці такі розрахунки виконують на основі точки беззбитковості. Вона являє собою обсяг виробництва, при якому доходи від продажу продукції дорівнюють витратам на її виробництво та реалізацію. Графічно така залежність зображена на рисунку Д. 2.1.

Рис. Д.2.1 - Ефект (збитки) від продажу виробів у залежності від обсягу виробництва

Нижня пряма являє собою виторг від продажу. При цьому Ц1 означає продажну ціну одиниці товару, тобто Р= Ц1 А.

Верхня пряма характеризує витрати на виробництво та збут продукції - 3. При цьому величина V1 характеризує змінні витрати на одиницю випуску продукції; Сп — умовно - постійні витрати; А – обсяг випуску продукції, тобто 31 = V1А + Сп. Точка беззбитковості має місце при рівності величин Р та 3, тобто:

.

.

Обсяги виробництва, розміщенні зліва від цієї точки, є збитковими для виробництва, розташовані справа - прибуткові. На цій основі можна визначити також граничні витрати, в т. ч. окремо умовно-постійні та змінні, які забезпечують беззбитковість виробничої діяльності.

Даний підхід передбачає ряд припущень. Наприклад, виготовлена продукція реалізується повністю; продажна ціна за період, що аналізується, залишається постійною; умовно-постійні витрати не залежать від обсягу виробництва; залежності результатів та витрат приймаються лінійними. Та як свідчить практика, даний підхід дозволяє з достатнім для практичних розрахунків ступенем точності обрати раціональну тактику виробу та продажу товару.

При розрахунках знаходиться також коефіцієнт використання виробничої потужності Ким на основі рівняння:

.

.

Аналіз беззбитковості дає можливість встановити вплив зміни ціни одиниці товару, послуг, постійних та змінних витрат, собівартості в цілому на величину точки беззбитковості. Такий підхід дозволяє виконати аналіз динамічності проекту, визначити зміни його прибутковості при різних значеннях змінних величин. Його можна виконати на проектній та передпроектній стадіях. Це дозволить виявити фактори, що чинять найбіліший вплив на ефективність рішення, і вибрати ефективні значення відповідних параметрів, встановити їх варіації.

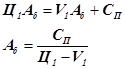

Виходячи з формули рівності доходу відпродажу витратам виробництва, послуг, можна встановити граничну припустиму (беззбиткову) ціну товару, послуги, коли проект не буде збитковим. При розрахунковому обсязі виробництва за умови Р = Ц1б А маємо:

.

.

Нижче цієї ціни проект - збитковий. Порівняння величини розрахункової ціни із беззбитковою при повному використанні виробничих потужностей дає змогу визначити запас надійності, ЗН варіанту нововведень, що проектується:

.

.

Цим можна скористатися для регулювання цін, особливо у початковий період проникнення товару на ринок. Аналіз беззбитковості використовується також і при проведенні фінансового планування. З метою забезпечення щорічного погашення позики розраховується нова точка беззбитковості з урахуванням суми погашення позики, розглядаючи її як додаткові постійні витрати.

Додаток 3 ІНФОРМАЦІЙНЕ ТА МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ РОЗРАХУНКІВ РИЗИКУ НОВОВВЕДЕНЬ

Таблиця Д.3.1 - Імовірність досягнення ефекту Рд у залежності від стадії розробок

| № пор. | Стадія розробки | Рд |

| Прикладні дослідження з видачею технічного завдання | 0,4 – 0,6 | |

| Розробка технічного проекту | 0,5 – 0,7 | |

| Виготовлення та випробування дослідного зразка | 0,6 – 0,8 | |

| Випробування дослідної партії | 0,85 – 0,95 | |

| Серійне виробництво та експлуатація дослідного товару обладнання | 1,0 |

Етапи управління ризиком:

1) установлення джерел (видів) та показників ризику;

2) аналіз і розрахунок величини ризику;

3) розробка системи управління ризиками. Вона міститься в розробці заходів щодо зменшення або усунення наслідків ризику;

4) здійснення прийнятої системи управління ризиками.

Основні заходи щодо запобігання та мінімізації ризику:

1) усунення (попередження) і зменшення ризику та його наслідків;

2) розділення ризику шляхом укладення субконтрактів та страхування;

3) резервування коштів та планування спеціальних режимів при надзвичайних обставинах.

Етапи здійснення прийнятої системи управління ризиком:

1) визначення служби, що виконує спеціальні операції;

2) створення процедури оцінювання ризику в різні моменти часу;

3) визначення періодичності оцінювання ризику і відповідних параметрів оцінювання;

4) розробка методів та засобів управління ризиками та їх зменшення;

5) оперативне управління ризиками з урахуванням можливостей та ситуації, що склалася.

Загальна ефективність раціоналізації системи управління розраховується за допомогою таких показників: економічний (кількісний) ефект, який вимірюється кількісними методами; якісний ефект, коли розрахувати економічний ефект прямим і непрямим шляхом із використанням вартісних показників неможливо, але раціоналізація системи управління приводить до підвищення ефективності та якості праці управлінського апарату, забезпечує якісні показники діяльності, оперативність вирішення питань та ін.; соціальний ефект, коли досягається задоволення моральної і духовної зацікавленості працівників підприємства, його прояви – зменшення плинності кадрів, підвищення змістовності і привабливості праці шляхом зниження рівня монотонності праці тощо.

Перехід до ринкових відносин певною мірою змінює підходи до оцінювання ефекту нововведень. Якщо у чітко плановій економіці ефект інвестицій і інновацій здебільшого являв собою розрахункову величину, то за ринкових умов він стає реальністю. Тим більшого значення набуває нині достовірність його визначення.

При цьому наведені витрати, які раніше були основним показником для встановлення порівняльного ефекту, за ринкових умов використовуються лише як інструмент попереднього вибору. Головним показником фактичного ефекту є величина прибутку або чистої поточної вартості. Їх розрахунки з урахуванням ступеню ризику, інфляції, рівня податків наведені у запропонованій методиці.

Слід зауважити, що на сьогодні доцільність вкладення інвестицій, розробки нововведень слід виконувати на підставі комплексного оцінювання. Поруч із визначенням величини ефекту проводяться маркетингові дослідження, визначення фінансових коштів, інших видів ресурсів, необхідних для здійснення проекту, джерел їх отримання. Це дає змогу обрати оптимальні варіанти рішень з урахуванням реальних можливостей для виконання намічених заходів НТП.

ЛІТЕРАТУРА

1. Беренс В., Хавранек П. М. Руководство по оценке инвестиций. Пер. с англ.— М.: Инфра, М, 1995.

2. Долгов С. И. и др. Основы внешнеэкономических знаний. — М.: Высшая школа, 1995.

3. Методические рекомендации по определению сравнительной экономической эффективности новой техники // Под ред. Г. А. Краюхина и К. М. Великанова.— Л.: Знание, РСФСР, 1989.

4. Методичні рекомендації з підготовки інвестиційних проектів, до реалізації яких залучаються іноземні інвестори.— К., 1994.

5. Хонко Я. Планирование и контроль капиталовложений. Пер. со шведск. и англ.— М.: Экономика, 1987.

6. Яковлєв А. І. Управління інвестиційною та інноваційною діяльністю на основі проектного аналізу.— К.: Вид-во УАДУ при Президентові України, 1998.

7. Яковлєв А. І. Удосконалення методів ефективності зовнішньоекономічної діяльності// Фінанси України.— 1998.— №9.— с. 28 – 35.

Методичні вказівки щодо виконання розділу маґістерської та дипломної роботи „Економічна ефективність”для студентів зі спеціальностей: 8.050201, 7.050201 - “Менеджмент організацій” (у тому числі скорочений термін навчання), 8.050206, 7.050206 - “Менеджмент зовнішньоекономічної діяльності”

Укладачі: ст. викладач Сакун Л. М., асист. Семеніхіна В. В.

Відповідальний за випуск к. е. н. доц. Загорянська О. Л.

Видавничий відділ КДПУ Тираж примірників

Date: 2015-09-19; view: 405; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |