Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

И для зависимых доходов

D= сРо2 + а2 о2 + 2а а г о о. (8.6)

** хх У У х У *У х У v"-v/

Причем ау = 1 — ах.

В этом случае среднее значение суммарного дохода определяется как

Л = axdx + (1 - ax)dy. (8.7)

Пусть dy > dx и оу > ох. Очевидно, что в силу этих условий рост доли бумаг второго вида увеличивает доходность портфеля. Так, на основе (8.7) получим

Л = dy + (dy - dx)ay. (8.8)

Что касается дисперсии дохода портфеля, то, как это следует из (8.6), положение не столь однозначно и зависит от знака

и степени корреляции. В связи с этим подробно рассмотрим три ситуации: полная положительная корреляция доходов (г = = +1), полная отрицательная корреляция (г = -1), независимость доходов или нулевая корреляция (г = 0).

В первом случае увеличение дохода за счет включения в портфель бумаги вида У помимо X сопровождается ростом как дохода, так и дисперсии. Для портфеля, содержащего оба вида бумаг, квадратическое отклонение находится в пределах ох < о < о (см. рис. 8.3, где точка X означает портфель, состоящий только из бумаг вида Л, а К— портфель из бумаг вида Y).

Для частного случая, когда ох = оу = а, получим по формуле (8.6) D = а2. Иначе говоря, при полной положительной корреляции "смешение" инвестиций не окажет никакого влияния на величину дисперсии.

При полной отрицательной корреляции доходов динамика квадратического отклонения доходов от портфеля более сложная. По мере движения от точки Л" к точке К эта величина сначала сокращается и доходит до нуля в точке В, затем растет (см. рис. 8.4). Следует обратить внимание на то, что при движении от Л" до В рост дохода сопровождается уменьшением риска (квадратического отклонения).

В последней из рассматриваемых ситуаций квадратическое отклонение при увеличении доли бумаги К проходит точку минимума, равного ат, далее оно растет до оу (см. рис. 8.5). (Проблема определения состава портфеля, при котором достигается минимум дисперсии, обсуждается в следующем параграфе.)

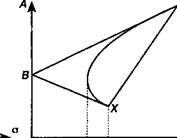

Совместим теперь все три графика на одном (см. рис. 8.6.) Как видим, все возможные варианты зависимости "доход— С КО" находятся в треугольнике XBY.

|

Рис. 8.3

Рис. 8.4

| |||

| |||

|

о

О от ох оу "О от ох оу

Рис. 8.5 Рис. 8.6

Из сказанного непосредственно следует, что эффективность диверсификации (в отношении сокращения риска) наблюдается только при отрицательной или, в крайнем случае, нулевой корреляции.

ПРИМЕР 8.1. Портфель должен состоять из двух видов бумаг, параметры которых: dx = 2; ох = 0,8; d = 3; о = 1,1.

Доход от портфеля: А = 2ах + Зау. Таким образом, доход в зависимости от величины долей находится в пределах 2 < А < 3.

Дисперсия суммы дохода составит:

D = а^0,82 + а*1,12 + a^r^O.8 x 1,1.

Определим доход и дисперсию для портфеля с долями, равными, допустим, 0,3 и 0,7. Получим по формулам (8.6) и (8.7): D = 0,651 + 0,37/-^ и А = 2,7. Таким образом, при полной положительной корреляции D = 1,021, при полной отрицательной корреляции D = 0,281. В итоге с вероятностью 95% можно утверждать, что суммарный доход находится в первом случае в пределах 2,7 ± 2 х ^|^t02^ «2,7 ± 2,02; во втором — он определяется пределами 2,7 ± 2 х д/о,281 * 2,7 ± 1,06. При нулевой корреляции доходов искомые пределы составят 2,7 ± 2^/0,651 * 2,7 ± 1,64.

Продолжим анализ с двумя бумагами и проследим, как влияет включение в портфель безрисковой (risk free) инвестиции1.

1 В странах со стабильной экономикой безрисковой обычно считается ценная бумага, выпущенная государственным казначейством.

Для этого заменим в портфеле бумагу К с параметрами dy9 oy на бумагу с такой же доходностью, но с нулевой дисперсией. Доходность портфеля от такой замены, разумеется, не изменится. Что же касается дисперсии, то она теперь составит:

0=0*0*.

X X

Дисперсия дохода портфеля теперь зависит от удельного веса безрисковой составляющей, так как

Таким образом, "разбавление" портфеля безрисковой бумагой снижает риск портфеля в целом, а квадратическое отклонение дохода портфеля определяется убывающей линейной функцией доли безрисковой бумаги. Если dx > dy (в противном случае проблема выбора портфеля отпадает — он должен состоять только из безрисковых бумаг), то доход от портфеля по мере увеличения доли безрисковой бумаги уменьшается от dx до d, a величина квадратического отклонения сокращается от ох до О (см. рис. 8.7). И наоборот, рост доли рисковой бумаги увеличивает как риск, так и доход.

|

А, а dx

О 1 ау

Рис. 8.7

Последнее утверждение для портфеля, состоящего из двух видов бумаг, иллюстрируется уравнением (8.10), которое получено преобразованием (8.7):

Л = ^+К~4Х- (8Л0)

Date: 2015-09-19; view: 337; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |