Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

На основе табличных данных получим

°к 171 - 104,89 2,5У*

Перейдем к финансовому методу, который, повторяем, в отличие от бухгалтерского учитывает размер капитальных вложений, осуществленных для реализации проекта, и поток чистых

поступлений (доходов) без учета амортизационных отчислений. Поток платежей в случае, когда удельные характеристики постоянны, отражается следующим рядом:

~K,(p-c)Q-f9(p-c)Q -/...,

где К — размер инвестиций.

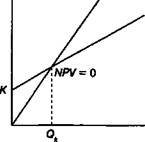

Современная стоимость такого потока представляет собой чистый приведенный доход (NPV) — важный показатель, с которым имеют дело в анализе производственных инвестиций (см. гл. 12). В принятых здесь обозначениях и с привязкой чистых поступлений к середине соответствующих периодов можно записать:

NPV= -* + [(р - с)0 -/]*„.. (1 + О05. По определению в барьерной точке NPV= 0. Отсюда

| ,0,5 |

Qk =

р-с\апЛх +1У

(7.14)

Первое слагаемое в скобках равно члену финансовой ренты, современная стоимость которой равна сумме инвестиций.

Поток чистых поступлений можно расчленить без потери в точности для последующих расчетов на два потока: поступлений (положительные величины) и расходов (отрицательные величины). Графическая иллюстрация динамики современных стоимостей указанных потоков в зависимости от объема выпуска представлена на рис. 7.14.

| PV(cQ + f) |

pvk

pvk

PV(pQ)

> О

Рис. 7.14

ПРИМЕР 7.8. Применим оба метода анализа, бухгалтерский и финансовый, для анализа инвестиционного проекта, который характеризуется следующими данными: К = 1100, р = 50, с = 30, f = 5, d = 100, п = 10 лет. Дисконтирование осуществляется по ставке 12% годовых.

ПРИМЕР 7.8. Применим оба метода анализа, бухгалтерский и финансовый, для анализа инвестиционного проекта, который характеризуется следующими данными: К = 1100, р = 50, с = 30, f = 5, d = 100, п = 10 лет. Дисконтирование осуществляется по ставке 12% годовых.

Date: 2015-09-19; view: 285; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |