Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз використання матеріальних ресурсів

Для характеристики ефективності використання матеріальних показників застосовують систему узагальнюючих і приватних показників. До першої системи відносяться: матеріаловіддача, матеріаломісткість, коефіцієнт співвідношення темпів росту обсягів виробництва і матеріальних витрат, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Матеріаловіддача — відношення вартості виробленої продукції до суми матеріальних витрат. Характеризує віддачу матеріалів на одну гривню виробленої продукції.

Матеріаломісткість - відношення суми матеріальних витрат до обсягу виробленої продукції. Показує, скільки матеріальних витрат приходиться на виробництво одиниці продукції.

Коефіцієнт співвідношення темпів росту обсягів виробництва валової чи товарної продукції до темпів росту матеріальних витрат характеризує у відносному вираженні динаміку матеріаловіддачі й одночасно розкриває фактори їхнього росту.

Питома вага матеріальних витрат у собівартості продукції — відношення суми матеріальних витрат до повної собівартості продукції. Динаміка цього показника характеризує зміну матеріаломісткості продукції.

Коефіцієнт матеріальних витрат — відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг випущеної продукції. Він показує, наскільки ощадливо використовуються матеріали в процесі виробництва, чи немає їхньої перевитрати. Якщо коефіцієнт більше 1, то перевитрата матеріальних ресурсів є на одиницю продукції і навпаки.

Приклад 6.1. Виконати аналіз ефективного використання матеріальних ресурсів за даними таблиці 6.1.

Виходячи з даних таблиці 6. 1, видно, що підприємство перевиконало план із обсягу виробництва продукції в 2003 році на 2, 4%, в той час як фактичні матеріальні витрати збільшилися порівняно з планом усього лише на 1, 6%. Це, в свою чергу, позитивно вплинуло на матеріаловіддачу. Вона фактично в 2003році порівняно з планом збільшилась на 1,1% оскільки темпи росту обсягів виробництва перевищували темпи росту матеріальних витрат на 0, 8% (2, 4-1, 8) або в 1, 5 разу. При цьому питома вага матеріальних витрат в 2003 році зменшилася на 0, 8%. Це є досить позитивним, оскільки матеріаломісткість в 2003 році не змінилась, а порівняно з 2002 і 2001 роками зменшилася на 1, 7 %.

У процесі аналізу необхідно розглянути всі показники, які впливають на зміни матеріаловіддачі і матеріаломісткості.

Приватні показники матеріальності застосовуються для характеристики ефективності використання окремих видів матеріальних ресурсів (металомісткість, паливо-, енерго-,...), а також для характеристики рівня матеріальності виробу.

Питома матеріаломісткість може бути розрахована як у вартісному вираженні, так і в натуральному і умовно-натуральному вираженні. Розраховується як відношення кількості або маси витрачених матеріальних ресурсів на виробництво конкретного виду продукції до кількості виробленої продукції цього виду.

Матеріальність також, як і матеріаловіддача, залежить від обсягу валової (товарної) продукції і суми матеріальних витрат на їх виробництво.

У свою чергу, валова (товарна) продукція у вартісному вираженні може змінитися за рахунок кількості виробленої продукції, її структури і рівня відпускних цін. Сума матеріальних витрат також залежить від:

Таблиця 6.1. Аналіз використання матеріальних ресурсів

| № з/ч | Показники | 2003 рік | Відносне відхилення від | Відхилення факту 2003 від плану | |||||

| План | Факт | Абсолютне | Відносне | ||||||

| 1. | Обсяг продукції, робіт і послуг, грн. | +11,8 | +11,7 | +137551 | +2,4 | ||||

| 2. | Матеріальні витрати, грн. | 3174416,2 | 3186455,4 | 3434987, 3 | +8,8 | +8,4 | +35583, 3 | +1,6 | |

| 3. | Матеріаловіддача, грн. | 1,64 | 1,63 | 1,67 | 1,69 | +3,0 | +3,7 | +0,02 | +1, 1 |

| 4. | Матеріаломісткість, грн. | 0,61 | 0,61 | 0,6 | 0,6 | -1,7 | -1,7 | — | |

| 5. 6. | Коефіцієнт співвідношення темпів росту обсягу виробництва і матеріальних витрат | X | X | X | X | 1,3 | 1,39 | X | 1,5 |

| Питома вага матеріальних витрат, % | 61, 1 | 61,3 | 59,9 | 59, 1 | X | X | -0,8 | X | |

| 7. | Коефіцієнт матеріальних витрат | X | X | X | 1,01 | X | X | X | X |

— обсягу виробленої продукції,

— її структури,

— витрати матеріалів на одиницю продукції,

— вартості матеріалів.

Загальна матеріалоємність залежить від:

— структури виробленої продукції (ПВ);

— норми витрати матеріалів на одиницю продукції (ПМВ);

— цін на матеріальні ресурси (ЦМ);

— відпускних цін на продукцію (ЦП).

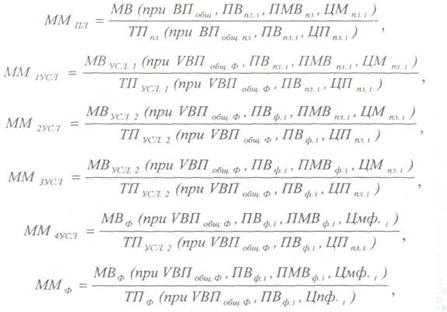

Вплив факторів 1-го порядку на матеріаловіддачу (чи матеріаломісткість ММ) можна визначити способом ланцюгової підстановки:

де ТП - обсяг товарної продукції у вартісному вираженні;

УВП — обсяг валової продукції;

ПВі — її структура;

ЦП — рівень відпускних цін;

МВ — матеріальні витрати;

ГТМВ — витрата матеріальних ресурсів (питома);

ЦМ — вартість матеріалів.

Приріст матеріальних ресурсів у залежності від загальних матеріальних ресурсів, від обсягу ВП, питомої ваги, питомих витрат на одиницю відпускних цін і цін на матеріали можна визначити:

Для розрахунку цих показників потрібно мати такі дані:

1) витрати матеріалів на виробництво продукції:

а) за планом:  (VВПплі • ПМВплі • ЦМплі);

(VВПплі • ПМВплі • ЦМплі);

б) за планом, перерахованому на фактичний обсяг виробництва продукції: (VВПплі • ПМВплі • ЦМплі) • Ктп;

в) за плановими нормами і плановими цінами на фактичний випуск продукції: (VВПфі • ПМВплі • ЦМплі);

г) фактично за плановими цінами: (VВПфі • ПМВфі • ЦМплі);

д) фактично: (VВПфі • ПМВфі • ЦМфі);

2) вартість ТП:

а) за планом: (VВПплі • ЦПплі);

б) за планом, перерахованому на фактичний обсяг виробництва при плановій структурі: (VВПфі • ЦПплі) • ТПпві;

в) фактично за плановими цінами: (VВПфі • ЦПплі);

г) фактично: (VВПфі • ЦПфі).

Аналіз використання матеріальних ресурсів

На підставі даних про матеріальні витрати і вартість ТП розраховуються показники матеріаломісткості продукції, що необхідні для розрахунку впливу факторів на зміну рівня матеріаломісткості.

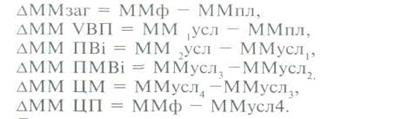

Для вивчення впливу факторів на зміну загальної, приватної і питомої матеріаломісткості можна використовувати й інший підхід. У першу чергу, варто установити, як змінилася загальна матеріаломісткість за рахунок структури виробництва продукції і приватної матеріаломісткості (ПММ):

Для цього можна використовувати спосіб абсолютної різниці:

ММпмм = (ПММфі - ПММплі) ПВфі,

ММпмм = (ПММфі - ПММплі) ПВфі,

Витрата матеріальних ресурсів на одиницю продукції може змінитися за рахунок якості матеріалів, заміни одного виду продукції іншим, техніки і технології, організації матеріально-технічного постачання, зміни норм витрат, втрат.

Вартість сировини і матеріалів залежить від їхньої якості, внутрішньої структури, ринків сировини, росту цін, транспортно заготівельних витрат й ін.

Вплив цих факторів на рівень матеріаломісткості можна визначити:

де ММхі — абсолютний приріст матеріаломісткості за рахунок і-го фактора;

МВхі — абсолютний приріст матеріальних витрат за рахунок і-го фактора.

Запитання для самоконтролю

1 У чому полягають завдання аналізу використання матеріальних ресурсів?

2. Як провести аналіз виконання плану матеріально-технічного постачання і забезпечення матеріальними ресурсами?

3. Які показники характеризують ефективність використання матеріальних ресурсів?

4. Як розрахувати вплив факторів на матеріаломісткість методом ланцюгових підставок?

5. Які фактори впливають на матеріаловіддачу?

Date: 2015-09-19; view: 361; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |