Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организация документооборота на предприятии

Документооборот – это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ (создание, проверка и обработка документов), выполняемых каждым подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

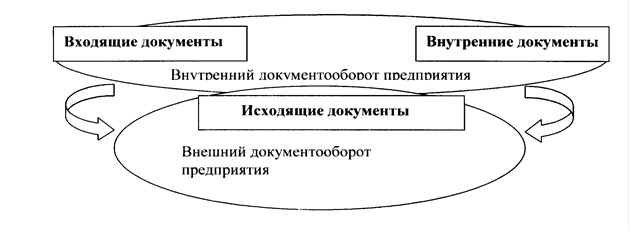

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов – в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (рис. 1.3).

Рисунок 1.3. Документооборот предприятия

В соответствии с масштабом движения документов разделяют документооборот конкретного должностного лица, структурного подразделения, организации как юридического лица, корпорации с рядом филиалов, отрасли управления или государства в целом. Нормативные акты и методические пособия, в частности Государственная система документационного обеспечения управления (ГСДОУ), рассматривают в качестве базового объекта документооборот организации как юридически независимого, самостоятельного управленческого элемента, обладающего полным набором технологических процессов и достаточно простого для описания этих процессов.

Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

1. Составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к оформлению документов;

2. Передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

3. Проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

4. Обработка документа в бухгалтерии: таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель; группировка – подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ); котировка – указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5. Сдача документов в архив на хранение после составления по ним учетных регистров.

Требования главного бухгалтера к порядку оформления операции и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений обязательны для всех подразделений и служб организации. Пунктом 3 статьи 9 закона «О бухгалтерском учёте» установлено, что перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности, оформления которых определяются отдельными указаниями Минфина России). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности. В прямой зависимости от функционирования документооборота находится и оперативный учет.

Глава 2. Исследование системы организации первичного учета на предприятии ООО «Мет-Инфо»)

2.1 Организационно-экономическая характеристика ООО «Мет-Инфо»

ООО «Мет-Инфо» было создано в 2005 году с целью развития нового направления деятельности по выпуску резиновых изделий. Генеральный директор предприятия является Линник Владимир Григорьевич.

Предприятие ООО «Мет-Инфо» являющееся производителем резино-технических изделий и патрубков системы охлаждения для отечественных автомобилей было основано в мае 1991 года на базе треста «Волговодстройтранс». В момент создания предприятие имело несколько прессов для производства РТИ. В 1991 году начинается строительство блока цехов.

Последующие годы были годами интенсивного оснащения предприятия станочным и другим оборудованием. Это был период активной подготовки кадров, был освоен выпуск новых видов продукции РТИ. На сегодняшний день ООО «Мет-Инфо» является финансово стабильным, динамично развивающимся предприятием, выполняющим весь спектр резино-технических изделий и патрубков системы охлаждения ко всем отечественным автомобилям и сельхозтехнике.

За более чем 10 лет своего существования завод превратился в развитое современное предприятие. За это время у нас сложились доброжелательные партнерские отношения со многими предприятиями. Среди них «Красноярский каучук», «Воронежские полимеры», «Воронежский Промтекстиль», «Туймазытехуглерод», «Реахимкомплект» в г.Саратове, Институт по разработке эластомеров в г.Казани.

Производственная база предприятия производит полный цикл производства РТИ, от получения резиновой смеси до выпуска и реализации готовой продукции.

В 2007 году ООО «Мет-Инфо» наладило новое производство по выпуску шлангов системы охлаждения двигателей оплеточной конструкции на все модели автомобилей ВАЗ. Высокотехнологичный процесс изготовления шлангов на немецком оборудовании с соблюдением всех технических условий позволяет удовлетворить самый изысканный спрос на рынке автозапчастей.

Одна из главных стратегий ООО «Мет-Инфо» - постоянное повышение качества и расширение ассортимента выпускаемой продукции. Развитие производства на данный момент позволяет наладить выпуск новых РТИ, ориентированных на активный спрос рынка запчастей. Структура бухгалтерии ООО «Мет-Инфо» имеет централизованную форму учета. Тип организации структуры бухгалтерии–линейная.

На следующей схеме представлена структура бухгалтерии ООО «Мет-Инфо».

Date: 2015-09-18; view: 982; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |