Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Фінансово-економічних систем

Системи класів MRP II і ERP належать до найскладніших і дорожчих фінансово-економічних систем. Їх задача – інтеграція планування, управлінського і бухгалтерського обліку на підприємстві в цілому, включаючи дочірні підприємства і філіали (за наявності таких). Більш точне визначення задач, вирішуваних системами даного класу, вимагає строгого визначення систем MRP II і ERP.

Основний виробничий план як ядро бізнес-процесів MRP II

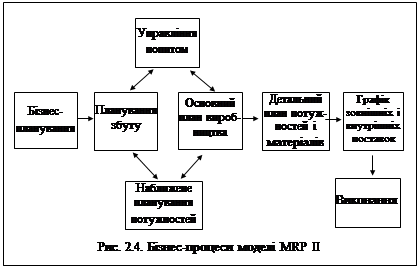

Абревіатура MRP розшифровується як ManufacluringResources Planning (планування виробничих ресурсів). Цифра II додана, щоб уникнути плутанини з більш раннім поняттям Material Requirements Planning (планування потреб в матеріалах), що позначається тією ж абревіатурою MRP (MRP I). Перш за все, слід зазначити, що стандарт MRP II описує не стільки програмне забезпечення, скільки певну модель бізнес-процесів, яка повинна підтримуватися програмним забезпеченням (мал. 2.4).

|

Під ресурсами підприємства в даній моделі виступають устаткування, людські ресурси, матеріальні запаси і грошові кошти. Планування виробництва згідно цієї моделі проходить три стадії:

формування основного виробничого плану, власне планування виробництва, контроль виконання плану.

Основою планування в MRP II є строгий розподіл потреб на незалежні і залежні. Перші формуються на основі бізнес-плану підприємства і прогнозу збуту продукції. Саме вони і складають основний план виробництва. Всі подальші процедури планування направлені на виконання основного виробничого плану з мінімальними витратами людських, матеріальних і фінансових ресурсів.

Новина, внесена в плановий процес стандартом MRP II, полягала у формалізації і автоматизації визначення специфікації, об'єму і термінів поставки сировини, матеріалів і комплектуючих, необхідних для виконання основного виробничого плану. Цей процес в MRP II іменується розгорткою загальних потреб, або формуванням залежних потреб. Початкові дані для розрахунку надає таблиця потреб, що описує витрати j-го компоненту при виробництві i-ro продукту з основного виробничого плану з розбиттям по періодах виробництва. Окрім власне кількостей в таблиці вказується наявність запасів, тривалість виробничого циклу, стандартний розмір партії. Внутрішнім представленням таких даних є тривимірна матриця (мал. 2.5), на осях якої – кінцеві продукти (позиції основного виробничого плану), проміжні продукти, час. Результат розрахунків по схемі MRP II відображений в графіку виробництва проміжних продуктів (позиції залежних потреб), що забезпечує виконання основного виробничого плану. Складання двох графіків дає повний виробничий план (повні потреби), а також відповідний йому пакет замовлень на виробництво і закупівлю сировини, матеріалів і комплектуючих. Саме ця процедура формування виробничого плану одержала назву MRP 1.

В MRP II розрахунок виробничого плану має ряд особливостей. По-перше, процедура MRP II (але не MRP I) - ітеративна. При великих змінах основного плану вона дозволяє оперативно перерахувати план виробництва, при малих – розрахувати окремо зміну плану виробництва (так звана чиста зміна). Для потреб оперативного обліку відхилень в MRP II передбачений режим виконання MRP з урахуванням чистих змін. В цьому режимі наново розраховується не весь виробничий план, а лише зміни, що нагромадилися з моменту попереднього розрахунку. Результатом розрахунку також є не повний пакет виробничих замовлень, а пакет додаткових замовлень, що коректують зміни, що відбулися. По-друге, процедура MRP II дозволяє розрахувати декілька варіантів виробничого плану, що особливо важливе на етапі розробки основного плану виробництва. Процедура MRP I, навпроти не передбачає варіантного планування, оскільки створювалася в епоху невисокої швидкодії обчислювальної техніки, і розрахунок даних виробничого плану займав в пакетному режимі 24-48 год.

На виробництві з високим темпом виконання виробничих операцій (більш однієї в день) процедура планування MRP II виконується в повному об'ємі лише на рівні денного випуску цехів. Цех розглядається як елементарна виробнича одиниця з денним завданням по випуску продукції і денним планом споживання виробничих ресурсів. Усередині цеху планування і організація виробництва здійснюється простими ручними методами, наприклад, за допомогою системи «канбан»1‘. Використання MRP II в цих умовах зажадало б зробити розподіл тимчасової шкали меншим, ніж один день. Наприклад, при розподілі шкали в 1 годину розмір матриці розробки плану виробництва збільшується від 8 разів (однозмінне виробництво) до 24 разів (безперервне виробництво). Це не просто збільшує об'єм розрахунків, але і ускладнює роботу по збору і контролю даних таблиці, що в сучасних умовах може бути значно дорожче за самий розрахунок.

І

Інші процеси планування в MRP II

MRP II не обмежується питаннями планування виробничих ресурсів. В справжньому розділі ми розглянемо інші плани, що використовуються в MRP II і взаємодіючі з основним виробничим планом:

1. Бізнес-план і річний бюджет. Бюджет підприємства згідно MRP II формується на підставі прогнозу збуту продукції. Прогнозовані доходи розподіляються між поточними виробничими витратами і інвестиціями. Останні формуються у вигляді пакету проектів, ранжованих по важливості і терміновості. Планування починається з визначення основного бюджету. При відхиленні фактичних доходів від запланованих він коректується за допомогою формалізованого механізму включення виключення проектів з бізнес-плану – ранжованого переліку проектів. Чим нижче доходи підприємства, тим більше високим повинен бути пріоритет проекту, щоб він був включений в бізнес-план. Відбір проектів при складанні бюджету визначає виробничі потужності підприємства в точіння планового періоду. Контроль витрат і зіставлення їх з бюджетом здійснюються за допомогою контировок господарських операцій в системі по статтях бюджету і місцях виникнення витрат.

2. Основний виробничий план. Як вже наголошувалося, MRP II підтримує ітеративне визначення виробничого плану. Ця властивість визначає механізм формування основного виробничого плану. Останній є компромісом між попитом покупців, обмеженнями по виробничих ресурсах і фінансовими обмеженнями, представленими в процесі планування службами збуту, закупівель, виробничої і фінансової відповідно. Необхідний елемент процедури планування – перевірка здійснимості, що полягає в розгортанні залежних потреб і порівнянні загального виробничого плану з обмеженнями потужності і фінансовими ресурсами для закупівель на стороні (мал. 2.3). Основний план виробництва по алгоритму MRP I розгортається в повний план виробництва.

3. План завантаження виробничих потужностей. Повний план виробництва описує як графік закупівель матеріалів і комплектуючих, так і графік їх виробництва на самому підприємстві в щоденному розбитті. Останній повинен бути розподілений по виробничих потужностях, що є на підприємстві. Ця фаза

планування виконується на основі даних технологічних карт, що фіксують для кожного матеріалу перелік необхідних операцій, виробничі одиниці (верстат, установка, робоче місце і т.д.), на яких виконуються дані операції, і нормативну денну продуктивність, для кожного виду операцій. При заданому повному плані виробництва на основі такої таблиці по алгоритму CRP (Сараcity Requirements Planning) розраховується завантаження виробничих потужностей. Результатом операції є графік завантаження потужностей або інформація про те, що для даного повного плану виробництва графік завантаження не може бути складений (тобто потужності підприємства недостатні). Ця інформація і є обмеженнями по потужностях, описаними в п. 2.

4. План закупок. Один з результатів MRP I - пакет замовлень на закупівлю сировини, матеріалів і комплектуючих. Одержавши такий пакет, служба постачання підприємства повинна перетворити його на пакет замовлень постачальникам підприємства. Джерелом інформації в даному процесі служить книга джерел поставок, що зв'язує постачальників компанії, з одного боку, і матеріали, що поставляються ними, – з іншою. По кожній парі «матеріал – постачальник» в книзі фіксуються ціни і умови поставки i-ro матеріалу j-м постачальником. На підставі цих даних вибираються постачальники і оцінюється вартість замовлень. Критичне питання представляє тривалість договорів з постачальниками: дуже короткий термін договору не дозволяє постачальнику планувати свій випуск, дуже тривалий ускладнює зміну виробничого графіка самого підприємства.

Таким чином, стандарт бізнес-процесів MRP II включає формування бюджету, визначення фінансових обмежень і обмежень по виробничих потужностях, ітеративну процедуру формування основного виробничого плану, розгортання залежних потреб відповідно до алгоритму MRP I і формування на цій основі плану закупівель. План закупівель може, у свою чергу, коректувати основний виробничий план як одна з груп обмежень. Відхилення від основного плану виробництва і непередбачені події у виробничому процесі враховуються за допомогою реєстрації в системі всіх операцій по реалізації продукції, закупівлі сировини, матеріалів і комплектуючих, а також їх списання у виробництво. Якщо відхилення вимагають перерахунку виробничого плану, останній перераховується; при цьому залежні потреби перераховуються методом чистих змін. Тим самим забезпечується несуперечність не тільки первинного виробничого плану, але і його змін в процесі адаптації до реальних умов. Паралельно кожна господарська операція відображається в головній книзі підприємства, що забезпечує підготовку бухгалтерської звітності.

Нарешті, зіставимо стандарт ERP і стандарт MRP II. Перш за все, перший стандарт заснований на другому. Розглянуті вище плани, за винятком основного виробничого, виступають в MRP II як обмеження. З різних видів оперативного управління MRP II охоплює тільки управління виробничим процесом і виробничими потужностями. Тим часом ефективність управління, наприклад, фінансовими і людськими ресурсами підприємства істотно впливає на ефективність виробничого процесу. Тому розвиток стандарту MRP II йшов по шляху розширення видів ресурсів і бізнес-процесів, охоплених єдиною методикою планування і оперативного управління. Таким чином, стандарт ERP є розширенням стандарту MRP II, додаткове планування і управління фінансами, людськими ресурсами, а також різні види управлінського обліку, що виходять за рамки натурального виробничого обліку і обліку витрат по видах витрат і МВЗ2. Тим самим стандарт ERP покриває весь спектр бізнес-процесів сучасного підприємства.

Date: 2015-09-18; view: 496; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |