Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Теоретические методики анализа, основанные на аналитических показателях

Показатели ликвидности, платёжеспособности и финансовой устойчивости предприятия

Любая коммерческая организация стоит перед необходимостью решения двух основных задач в финансовой сфере: поддержания способности отвечать по своим текущим финансовым обязательствам и обеспечение долгосрочного финансирования в необходимых объемах. Таким образом, финансовое состояние предприятие может оцениваться с позиций краткосрочной и долгосрочной перспективы. В первом случае характеристиками его деятельности выступают показатели ликвидности и платежеспособности, во втором – финансовой устойчивости.

Ликвидность в общем виде характеризует способность предприятия быстро и с минимальным уровнем потерь преобразовать свои активы в денежные средства. Иными словами ликвидность означает формальное превышение оборотных активов над краткосрочными обязательствами[4]. Термин «ликвидность» может использоваться в приложении к определенному активу, балансу, предприятию в целом.

О ликвидности предприятия говорят, когда у него имеются оборотные средства в размере, в принципе, достаточном для погашения краткосрочных обязательств. Ликвидность не является характеристикой реальной возможности своевременного проведения расчетов. На практике поступление денежных средств от дебиторов может задерживаться, и в конкретный момент времени их может не хватить для расчетов по текущим обязательствам. Однако для оценки ликвидности важна принципиальная возможность расчета (пусть и с нарушением сроков), т.е. формальное наличие оборотных активов, превышающих в стоимостной оценке краткосрочные пассивы.

О ликвидности баланса речь идет при сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, расположенными по срокам их погашения. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам, и в этом смысле находится очень близко к понятию платежеспособности. Через ликвидность баланса в общем случае выражается его платежеспособность. Основная задача, решаемая при оценке ликвидности баланса, - установление причины покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Оценка ликвидности на основе абсолютных (стоимостных) показателей дополняется относительной оценкой с использованием коэффициентов ликвидности. Наиболее важными из них являются[5]:

1) коэффициент общей (текущей) ликвидности (Ктл) - показывает, в какой степени предприятие способно выполнить краткосрочные обязательства за счет своих оборотных средств или сколько рублей оборотных средств приходиться на 1 рубль краткосрочных обязательств

(1)

(1)

2) коэффициент срочной ликвидности (Ксл) - характеризует степень выполнения организацией своих краткосрочных обязательств за счет быстро-ликвидных активов, к которым относятся денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность

(2)

(2)

3) коэффициент абсолютной ликвидности (Кал) - является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет имеющихся в наличии денежных средств[6]

(3)

(3)

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Платежеспособность предполагает достаточность средств на расчетном счете для проведения выплат по обязательствам и отсутствие кредиторской задолженности. Платежеспособность предприятия характеризует его возможность и способность своевременно и в полном объеме выполнять свои обязательства перед внутренними и внешними партнерами, а также перед государством. Этот показатель непосредственно влияет на условия и формы осуществления предприятием коммерческих сделок.

Одним из основных показателей платежеспособности является показатель чистого оборотного капитала (ЧОК - абсолютный показатель), который будем рассчитывать, исходя из величины постоянного капитала, с учетом долгосрочных обязательств по формуле:

(4)

(4)

Ликвидность и платежеспособность – очень сходные, но не тождественные друг другу категории. Ликвидность является менее формальной и более динамичной характеристикой предприятия, чем платежеспособность; она лучше отражает практическое положение дел. Показатели ликвидности относительно стабильны, поскольку в процессе функционирования предприятия складывается определенная структура активов и источников средств, резкие изменения которых происходят значительно редко. По этой причине и значения коэффициентов ликвидности обычно находятся в некоторых предсказуемых границах. Показатели платежеспособности, напротив весьма изменчивы. В процессе деятельности предприятия нередко возникают задержки в поступлении средств от дебиторов именно в то время, когда приходит время расчета с кредиторами. Подобные ситуации могут длиться короткие сроки и носить случайный характер, и тогда по завершении их действия платежеспособность вновь восстанавливается до нормального для предприятия уровня; если же в основе проблем лежат нерациональная структура оборотных средств, постоянная нехватка финансовых ресурсов и невыполнение плана реализации продукции, то может возникнуть длительная, хроническая неплатежеспособность.

Ухудшение ликвидности можно констатировать при увеличении иммобилизации собственных оборотных средств, которое проявляется в увеличении неликвидов просроченной дебиторской задолженности.

О снижении платежеспособности свидетельствует наличие в отчетности таких больных статей, как «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная дебиторская задолженность».

Финансовая устойчивость предприятия – целеполагающее свойство финансового анализа. Существует множество определений финансовой устойчивости. Согласно одному из них сущностью финансовой устойчивости является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия); согласно другому – она определяется эффективным формированием, распределением и использованием финансовых ресурсов; в соответствии с третьим финансовая устойчивость является способностью хозяйствующего субъекта отвечать по своим долгосрочным обязательствам; в четвертом финансовая устойчивость описывается через стабильное превышение доходов над расходами, свободное маневрирование денежными средствами и эффективным их использованием в процессе текущей деятельности[7]. В целом, следует отметить, что финансовая устойчивость подразумевает длительность сохранения определенного состояния предприятия, то есть характеризует финансовое положение с позиции долгосрочной перспективы.

Показатель уровня общей финансовой независимости или коэффициент автономии отражает долю учредителей и участников общества в общей сумме хозяйственных средств и рассчитывается:

(5)

(5)

Для корректировки коэффициента автономии применяются два дополнительных коэффициента. Первый - коэффициент финансовой независимости в части формирования запасов, который рассчитывается отношением суммы собственных оборотных средств к величине запасов:

в обороте (6)

в обороте (6)

Второй дополнительный коэффициент - коэффициент финансовой независимости в части формирования оборотных средств.

в обороте (7)

в обороте (7)

Этот показатель отражает долю учредителей и участников предприятия в сумме оборотных средств.

Рентабельность предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить:

1. Рентабельность продаж;

2. Рентабельность собственного капитала;

3. Период окупаемости собственного капитала.

Рентабельность продаж отражает доходность вложений в основное производство. Предприятие считается низкорентабельным, если Рп находится в пределах 1 до 5%,среднерентабельным при Рп от 5 до 20%, высокорентабельным при Рп от 20 до 30%.

Значение Рп свыше 30% характеризуется как сверхрентабельность (т.е. как исключительно высокодоходное предприятие, где на каждые 100 рублей условных вложений приходится 30 рублей прибыли).

При наличии убытков (Рп менее 0) «антирентабельность» не реализуется.

При проведении финансового анализа важно знать насколько рентабельна деятельность организации (предприятия), насколько эффективно (прибыльно) использовались средства. Основной характеристикой «состояния здоровья» организации является рентабельность капитала, которая выражается следующими показателями:

1. Коэффициент рентабельности активов (Кра):

(8)

(8)

Этот показатель служит характеристикой эффективности использования всех активов, которыми обладает предприятие, и показывает, какой доход приходится на один рубль активов.

2. Коэффициент рентабельности реализации (Крр):

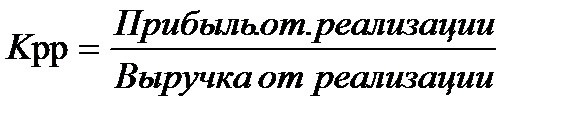

(9)

(9)

Коэффициент рентабельности реализации показывает величину прибыли от реализации, полученной организацией на один рубль выручки от реализации или долю прибыли от реализации в объеме реализации.

3. Коэффициент рентабельности собственного капитала (Крск):

(10)

(10)

Данный показатель характеризует степень возмещения собственного капитала за анализируемый период, поэтому представляет интерес, прежде всего, для учредителей общества с ограниченной ответственностью, а также для руководства, призванного наилучшим образом учитывать интересы учредителей.

Эффективность использования собственного капитала, представляющего собой сумму оборотных средств, основных фондов и нематериальных активов, находится в прямой зависимости от прибыли от обычных видов деятельности, коэффициентов оборачиваемости и фондоотдачи. Для повышения эффективности использования собственного капитала следует обратить внимание на каждую из названных составляющих, так как Р кап представляет собой наиболее обобщенную оценку эффективности деятельности предприятия.

Период окупаемости собственного капитала (Пок). Характеризует продолжительность периода времени, необходимого для полного возмещения величины собственного капитала прибылью от обычных видов деятельности. Пок является наиболее общим «временным» показателем, интересующим прежде всего собственников и сторонних инвесторов. Не существует единого критерия для значения Пок, так как данный показатель зависит от постоянно изменяющихся значений собственного капитала и прибыли. Но при относительно стабильной величине собственного капитала и уровня рентабельности, при безубыточной работе в течение ряда лет быстроокупаемыми считаются предприятия, у которых Пок находится в пределах от 1 до 5.

Оценка деловой активности

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте управления финансово-хозяйственной деятельностью предприятия этот термин понимается в более узком смысле – как его текущая производственная и коммерческая деятельность[8].

Анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

Коэффициенты деловой активности характеризуют, насколько эффективно предприятие использует свои средства. К ним относятся различные показатели оборачиваемости. Общий коэффициент оборачиваемости определяется по формуле[9]:

(11)

(11)

Данный коэффициент отражает эффективность использования всех имеющихся ресурсов независимо от их источников. Он показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий прибыль.

При оценке деловой активности по первому направлению рекомендуется сравнивать динамику основных показателей организации. Учитывая, что оптимальным является следующее их отношение: ТП > ТР > ТА >100%, где ТП, ТР, ТА - соответственно темпы изменения прибыли, объема реализации, активов или иных ресурсов. Соблюдение данной последовательности означает, что: экономический потенциал организации возрастает; объем реализации растет более высокими темпами, чем ресурсы, т.е. эффективность использования ресурсов растет; прибыль увеличивается быстрее, чем реализация, что свидетельствует о снижении расходов организации. Данное соотношение обычно называют «золотым правилом» экономики организации (предприятия).

Основными показателями оценки деловой активности являются: оборачиваемость активов, дебиторская задолженность, кредиторская задолженность, запасы материальных ценностей, основных средств, собственного капитала.

1. Коэффициент оборачиваемости активов (Коа):

(12)

(12)

Данный показатель характеризует уровень эффективности использования активов.

2. Коэффициент оборачиваемости дебиторской задолженности (Кодз):

(13)

(13)

Этот показатель характеризует уровень эффективности использования дебиторской задолженности.

3. Коэффициент оборачиваемости кредиторской задолженности (Кокз):

(14)

Уровень эффективности использования кредиторской задолженности предприятия за анализируемый период.

4. Коэффициент оборачиваемости основных средств - фондоотдача(Косс):

(15)

(15)

5. Коэффициент оборачиваемости собственного капитала (Коск):

(16)

(16)

Этот показатель характеризует уровень эффективности использования собственного капитала числом его оборотов за анализируемый период времени или размером выручки, приходящейся на один рубль собственного капитала.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние предприятия.

Для улучшения финансового положения предприятия необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчиком;

3) контролировать состояние расчетов по просроченным задолженностям;

4) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и другие; товары отгруженные, не оплаченные в срок.

Для принятия многих управленческих решений нужно знать не только размер полученной предприятием прибыли, но и его доходность, которая характеризует эффективность деятельности предприятия.

В целом результативность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет.

Следует отметить, что такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчёта в сопоставимые цены). Вторая группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала. Экономический смысл указанных показателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Глава 2. Анализ финансово-хозяйственной деятельности на примере предприятия ООО «Конструкт-Строй»

2.1. Краткая характеристика предприятия ООО «Конструкт-Строй»

Объектом исследования в выпускной квалификационной работе является Общество с ограниченной ответственностью «Конструкт-Строй». ООО «Конструкт-Строй». Общество создано в соответствии с положениями Гражданского кодекса Российской Федерации, Федерального закона РФ «Об обществах с ограниченной ответственностью» и Устава на основании Решения Общего собрания учредителей Общества с ограниченной ответственностью «Конструкт-Строй» №1 от 12.04.2008г. Сокращенное фирменное наименование – ООО «Конструкт-Строй».

Законодательное и нормативное обеспечение финансового механизма рассматриваемой организации включают: Налоговый Кодекс РФ, Кодекс об административных правонарушениях, ФЗ «О бухгалтерском учете», Федеральный закон «Об аренде и арендных отношениях», Положения по бухгалтерскому учету, Постановление Правительства РФ «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению.

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10000 руб. Уставный капитал Общества состоит из номинальной стоимости долей его участников и полностью сформирован. В течение рассматриваемого периода его изменений уставного капитала не было. Добавочный и резервный капитал отсутствуют.

В своей деятельности Общество, в качестве арендатора, пользуется нежилым зданием, на основании договора аренды, заключенного с Комитетом по управлению муниципальным имуществом муниципального образования Подольский район (арендодатель). ООО «Конструкт-Строй» использует часть помещений здания для сдачи в субаренду, а также для организации проведения выставок и ярмарок.

Общество является хозяйственной организацией, ставящей основной целью своей деятельности извлечение прибыли - исполнение заказов муниципального образования, организаций, частных лиц и инофирм на основе заключаемых с ними договоров, а также собственная коммерческая деятельность. Общее руководство деятельностью Общества осуществляет генеральный директор. Ответственность за ведение бухгалтерского учета и представление бухгалтерской отчетности в Обществе несет главный бухгалтер.

Основными видами хозяйственно-финансовой деятельности Общества являются: организация ярмарок и выставок в арендуемом нежилом помещении; деятельность инвестора-застройщика по реконструкции кинотеатра под культурно-общественный центр (КОЦ) в г. Подольске.

За период 2009-2012 гг. Общество в качестве соинвестора осуществляло инвестиционную деятельность – участвовало в реконструкции кинотеатра «Родина», на основании полученных разрешительных и иных документов на проведение строительно-монтажных работ (СМР), и оказывало услуги сторонним организациям по проведению торговых ярмарок.

Основными участниками финансовых отношений ООО «Конструкт-Строй» являются: Администрация Подольского района Московской области, ОАО «Подольская теплосеть», ОАО «Водоканал», за ОАО «ЦентрТелеком» (услуги связи); по договорам аренды с ООО «Красный бык», ООО «Компания «Спец» и ООО «КВАДЕМАР», ООО «Центрум Регион»,

ООО «СпецТехИнвест», ООО «Перспектива» (технический заказчик),

ООО «Коллинс Интернешнл» (проектно-сметные работы «Корректировка концепции реконструкции торгового центра, услуги по подбору арендаторов), ООО «Щербинка Плаза», ООО «Крокс», АКБ «Промсвязьбанк», АКБ «РосЕвроБанк», Филиал КБ «АкБанк», PACATO LIMITED, ООО «Сутр» топографо-геодезические работы, ООО «ИПК «Стройкорпорация» (инженерно-геологические изыскания), ООО «СтройМ» (соинвестор). Отношения строятся на основании договоров.

В обществе организован бухгалтерский учет, который полностью автоматизирован и ведется с применением системы бухгалтерского учета «1С Предприятие–Бухгалтерский учет». Используемая компьютерная техника соответствует выполняемым ей задачам. В Обществе организован контроль за сохранностью баз данных учетной информации, ограничен допуск к системе и внесению изменений в базы данных. Автоматизированная система бухгалтерского учета своевременно модернизируется и настраивается в связи с изменением действующих нормативных документов, регламентирующих учетную практику

Экономическая и финансовая информация аккумулируется в бухгалтерии, руководство деятельностью которой осуществляет главный бухгалтер. Экономическая (бухгалтерская) служба Общества имеет возможность осуществлять текущий мониторинг изменений нормативной базы бухгалтерского учета и налогообложения. Обществом используется справочно-правовая система «Консультант Плюс», приобретаются специализированные периодические издания.

2.2. Анализ на основе аналитического баланса, показателей ликвидности и платёжеспособности предприятия ООО «Конструкт-Строй»

Основные показатели финансово-хозяйственной деятельности

ООО «Конструкт-Строй» сведены в таблицы 2.1. и 2.2.

Показатели таблицы 2.1. свидетельствуют о том, что имущество общества сформировано за счет заемных и собственных средств и представлено внеоборотными и оборотными активами. За анализируемый период капитал организации в целом увеличился в 6 раз. Собственный капитал организации состоит из уставного капитала – 10 тыс. руб. и нераспределенной прибыли по итогам 2012 года в размере 870 тыс. руб.

Таблица 2.1.

Сводные показатели бухгалтерского баланса

ООО «Конструкт-Строй» за 2010–2011 гг., 2011–2012 гг., (тыс. руб.)

| Показатели | 1.01.10 | 1.01.11 | 1.01.12 | 30.09.10 | 30.09.11 | 30.09.12 | Темп прироста, % | ||

| 9мес. | 9мес. | 9мес. | |||||||

| 1. Капитал (имущество) организации | |||||||||

| 2. Среднее значение величины капитала | - | 105899,5 | - | - | - | ||||

| 3. Собственный капитал | (1828) | - | - | - | |||||

| 4. Среднее значение величины собственного капитала | - | 355,5 | - | - | - | ||||

| 5. Уставный капитал | - | - | - | ||||||

| 6. Нераспределенная прибыль (убыток) | - | - | - | - | - | - | - | ||

| 7. Собственные оборотные средства | -4382 | -7902 | -11422 | -7116 | -17281 | -27446 | -62,4 | -118,7 | -175 |

| 8. Долгосрочные заемные средства | |||||||||

| 9. Краткосрочные займы | -4,1 | 8,6 | 12,7 | ||||||

| 10. Кредиторская задолженность | 266,4 | -16,1 | 8,1 | ||||||

| 11. Краткосрочные обязательства | 111,1 | -7,8 | -5,3 | ||||||

| 12. Средняя величина краткосрочных заемных средств | - | 22923,5 | 28477,5 | 40653,5 | - | 77,3 | 56,4 | ||

| 13.1. Внеоборотные активы | 62,2 | 101,0 | 139,8 | ||||||

| 13.2. в т.ч. незавершенное строительство | 62,4 | 81,1 | 99,8 | ||||||

| 14. Оборотные средства, | 132,8 | 95,2 | |||||||

| 15. Запасы | 67,9 | 5,1 | 3,2 | ||||||

| 16. НДС | - | 5,4 | 2,8 | ||||||

| 17. Дебиторская задолженность | 3,2 | 1,3 | |||||||

| 18. Краткосрочные финансовые вложения | - | - | - | - | - | - | - | ||

| 19. Денежные средства | -55 | -72 | -89 |

Таблица 2.2.

Основные результаты деятельности

ООО «Конструкт-Строй» за 2010-2011 гг., 2011-2012 гг., (тыс. руб.)

| Показатели | 9 мес. 2010г. | 2010г. | 9 мес. 2011г. | 2011г. | 9 мес. 2012г. | 9мес.2011г. по сравнению с 9мес.2010г. | 9мес.2012г. по сравнению с 9мес.2011г. | ||

| «+,–.» тыс.руб. | Темп прироста,% | «+,–.» тыс.руб. | Темп прироста,% | ||||||

| 1. Выручка от продажи товаров | +1116 | 242,6 | +457 | ||||||

| 2. Валовая прибыль | +1116 | 242,6 | +457 | ||||||

| 3. Управленческие расходы | -364 | 24,3 | -271 | ||||||

| 4. Прибыль (убыток) от продаж | (1035) | +1480 | - | -254 | 57,1 | ||||

| 5. Прочие доходы | +82864 | 15,7раз | +82861 | ||||||

| 6. Прочие расходы | +82746 | 14,4раз | +65143 | ||||||

| 7. Прибыль до налогообложения | (1503) | (103) | +1599 | - | -89 | 92,7 | |||

| 8. Отложенные налоговые активы | (848) | +2513 | - | +816 | |||||

| 9. Отложенные налоговые обязательства | (1009) | +2161 | - | +138 | 11,98 | ||||

| 10. Текущий налог на прибыль | (265) | -1792 | 98,7 | -3 | 13,01 | ||||

| 11. Налоговые санкции | (3) | (3) | - | - | - | ||||

| 12. Чистая прибыль (убыток) отчетного периода | (1548) | (371) | +4483 | - | +86 | 2,93 |

Существенных изменений в составе и структуре собственных средств организации в течение рассматриваемого периода не происходило. Вместе с тем видим высокую динамику роста сумм долгосрочных кредитов и займов – в 36 раз и краткосрочных обязательств – в 11раз.

Состав и структура источников средств ООО «Конструкт-Строй» и характер их изменений в течение рассматриваемого периода отражают специфику инвестиционной деятельности субъектов хозяйствования, связанной со строительством и реконструкцией объектов. А именно, прослеживаются тенденции увеличения долгосрочных и краткосрочных займов.

Показатели таблицы 2.2. позволяют сделать следующие выводы о результатах деятельности ООО «Конструкт-Строй». От основной деятельности общество за 2011 год в целом и 9 месяцев 2012 года получило прибыль. Хотя по результатам 9 месяцев 2010 года деятельность была убыточная. Негативной тенденцией является наличие отрицательного сальдо по доходам и расходам от прочих операций, что повлияло на общий результат хозяйственно-финансовой деятельности.

ООО «Конструкт-Строй» не относится к субъектам малого предпринимательства и является плательщиком налога на прибыль. Считаем, что для получения необходимой информации по формируемым доходам, расходам и прибыли в зависимости от видов деятельности необходимо в финансовой отчетности указанные показатели отражать отдельно в зависимости от источников возникновения и формирования.

Субъекты хозяйствования любой организационно-правовой формы и формы собственности имеют хозяйственную и организационную структуры, которые зависят от отраслевой принадлежности и вида деятельности. Организационная структура устанавливает взаимоотношения между службами предприятия, подразделениями, отделами.

Организация управления в обществах с ограниченной ответственностью, выражает самоуправленческую деятельность их участников. Именно участники общества определяют его структуру управления, компетенцию органов, принимающих решения, виды и содержание внутренних документов, формы участия персонала общества в выполнении его задач.

Управление финансами в обществах с ограниченной ответственностью является важной составляющей управления организацией в целом. Главная цель и задачи управление финансами хозяйственных обществ реализуются путем осуществления функций финансового менеджмента. Содержание этих функций требует конкретизации с учетом особенностей управления отдельными аспектами финансовой деятельности конкретного хозяйственного общества.

Результативному осуществлению функций управления финансами способствует финансовый механизм обществ с ограниченной ответственностью, эффективность которого зависит от взаимосвязи с элементами хозяйственного механизма. В обществах с ограниченной ответственностью, осуществляющих не менее двух видов деятельности, каждый из которых является значимым с позиции получаемых доходов, возмещаемых за счет них затрат и получения прибыли, необходимо формировать управленческую финансовую информацию не только в целом, но и по каждому виду деятельности отдельно.

Для оценки финансового состояния общества с ограниченной ответственностью «Конструкт-Строй», исследуемого нами с позиций системного подхода, т.е. как экономическую систему, для целей финансового менеджмента будем использовать традиционные методы и приемы финансового анализа. Предварительную оценку финансового состояния дадим на основе показателей аналитического баланса (табл. 2.3.).

Таблица 2.3.

Аналитический баланс ООО «Конструкт-Строй» за 2011 г., (тыс. руб.)

| Показатели | На 01.01.2011г. | На 31.12.2011г. | Структура, % | Изменение, +,- | ||

| на 01.01.11 | на 31.12.11 | сумм, тыс. руб. | струк-туры | |||

| Актив | ||||||

| 1 Внеоборотные активы | 12,7 | 16,5 | +10417 | +3,8 | ||

| Основные средства | 0,1 | 0,1 | +38 | |||

| Незавершенное строительство | 12,6 | 11,2 | +6921 | -1,4 | ||

| 2 Оборотные активы, всего | 87,3 | 93,0 | +67473 | +5,7 | ||

| Запасы, всего | 51,0 | 26,1 | +1752 | -24,9 | ||

| в т.ч. | ||||||

| сырье, материалы | 0,01 | 0,04 | +23 | +0,03 | ||

| расходы будущих периодов | 51,0 | 27,2 | +1729 | -23,8 | ||

| НДС по приобретенным ценностям | 1,9 | 1,1 | +69 | -0,8 | ||

| Дебиторская задолженность краткосрочная | 30,9 | 74,2 | +66367 | +43,3 | ||

| в т.ч. покупатели и заказчики | - | 3,3 | - | - | - | |

| Денежные средства | 0,03 | 1,3 | -714 | +1,27 | ||

| Баланс | - | - | ||||

| Пассив | ||||||

| 3 Капитал и резервы, всего | 1,03 | 0,01 | -691 | -1,02 | ||

| Уставный капитал | 0,01 | 0,01 | ||||

| Резервный капитал | - | - | ||||

| Нераспределенная прибыль (убыток) | - | 1,02 | - | |||

| 4 Долгосрочные обязательства | 36,6 | 75,4 | +80141 | +38,8 | ||

| 5 Краткосрочные обязательства, всего | 62,4 | 28,1 | -3296 | -34,3 | ||

| Займы и кредиты | 20,9 | 15,2 | +1218 | -5,7 | ||

| Кредиторская задолженность, всего | 41,5 | 12,1 | -4515 | -29,4 | ||

| в т.ч. | ||||||

| - поставщики и подрядчики | - | 1,3 | - | |||

| -задолженность перед персоналом | 0,01 | 0,03 | +4 | +0,02 | ||

| -задолженность перед государственными внебюджетными фондами | 0,03 | 0,03 | -9 | |||

| -задолженность по налогам и сборам | 0,08 | 0,07 | +30 | -0,01 | ||

| -прочие кредиторы | 40,0 | 17,2 | -3662 | -22,8 | ||

| Баланс |

На основе проведенного вертикального анализа бухгалтерского баланса ООО «Конструкт-Строй» за 2010г. можно сделать следующие выводы.

В структуре имущества ООО «Конструкт-Строй» преобладает доля оборотных активов, которая за 2011г. увеличилась на 3,8% и достигла 93%. Состав и структуру оборотных активов отличает высокая доля расходов будущих периодов, которая не смотря на снижение, к концу 2010г. составляла 27%. Существенно возросла величина и доля дебиторской задолженности, составив к концу года почти 77%.

Доля внеоборотных активов составляет 16,5%, которые в основном представлены незавершенным строительством, его доля – 11,2%.

Показатели фактического и аналитического баланса ООО «Конструкт-Строй» свидетельствуют о том, что финансирование всей деятельности – заемное. В 2011 году собственные средства общества увеличились за счет нераспределенной прибыли, и их доля в источниках финансирования несколько возросла, достигнув 1%. Значительно - на 39% увеличилась доля долгосрочных заемных источников, и составляет почти 75%.

В составе и структуре краткосрочных обязательств общества произошли следующие изменения. Снизилась доля краткосрочных заимствований с 62,4% до 28,1%, изменился их состав. Если на начало 2011г. все краткосрочные обязательства – это краткосрочные займы и кредиты, то в течение года в результате погашения и нового привлечения средств по данным операциям сложилось отрицательное сальдо в размере 3296 тыс. руб., а их доля уменьшилась до 45,2%.

Особенности финансирования и вложения средств за девять месяцев 2011 года и девять месяцев 2012 году можно рассмотреть на основе данных таблиц 2.4. и 2.5. Показатели аналитического баланса за девять месяцев 2010 и 2011 гг. свидетельствуют о том, что в 2011 году и 2012 году организация активно продолжала развивать свою деятельность, об этом говорит положительная динамика величины капитала в целом, а также основного и оборотного капитала.

Проведем оценку ликвидности бухгалтерского баланса (табл. 2.6.)

Таблица 2.4.

Аналитический баланс

ООО «Конструкт-Строй» за 9 месяцев 2010-2011 гг. (тыс. руб.)

| Показатели | 01.10 | 01.10 | Структура, % | Изменение «+,–.» | ||

| на 01.10 | на 01.10 | суммы, | струк-туры | |||

| Актив | ||||||

| 1 Внеоборотные активы | 11,4 | 12,0 | +10165 | +0,6 | ||

| Основные средства | 0,11 | 0,07 | +36 | -0,04 | ||

| Незавершенное строительство | 11,3 | 10,7 | -0,6 | |||

| Прочие внеоборотные активы | - | 1,2 | +1729 | +1,2 | ||

| 2 Оборотные активы, всего | 88,6 | 88,0 | +71326 | -0,6 | ||

| Запасы, всего | 49,5 | 25,3 | +5457 | -24,2 | ||

| в т.ч. сырье, материалы | 0,01 | 0,02 | +21 | +0,01 | ||

| затраты в незавер. производстве | 0,9 | 0,1 | -408 | -0,8 | ||

| расходы будущих периодов | 48,6 | 25,1 | +5844 | -23,5 | ||

| НДС по приобретенным ценностям | 1,7 | 0,9 | +269 | -0,8 | ||

| Дебиторская задолженность краткосрочная | 27,6 | 60,7 | +70104 | 33,1 | ||

| в т.ч. покупатели и заказчики | - | - | - | -3 | - | |

| Денежные средства | 1,7 | 1,1 | +585 | -0,6 | ||

| Прочие оборотные активы | - | 8,1 | - | -5088 | -8,1 | |

| Баланс | 100,0 | 100,0 | +81491 | - | ||

| Пассив | ||||||

| 3 Капитал и резервы, всего | (1828) | (2,9) | 0,01 | +1818 | +2,91 | |

| Уставный капитал | 0,02 | 0,01 | - | -0,01 | ||

| Резервный капитал | - | - | - | - | - | - |

| Нераспределенная прибыль (убыток) | (1838) | - | (2,92) | - | +1838 | +2,92 |

| 4 Долгосрочные обязательства | 17,5 | 72,9 | +94058 | +55,4 | ||

| 5 Краткосрочные обязательства, всего | 85,5 | 27,1 | -14405 | -58,4 | ||

| Займы и кредиты | 13,0 | 10,7 | +7256 | -2,3 | ||

| Кредиторская задолженность, всего | 46,7 | 16,4 | -5565 | -30,3 | ||

| в т.ч. -поставщики и подрядчики | - | 2,8 | - | -1780 | -2,8 | |

| -задолженность персоналу | 0,1 | 0,01 | -51 | -0,09 | ||

| -задолженность перед гос.внебюджетными фондами | - | 0,01 | +12 | +0,01 | ||

| -задолженность перед бюджетом | - | 0,06 | +82 | +0,06 | ||

| -прочие кредиторы | 43,7 | 16,3 | -3829 | -27,4 | ||

| Баланс | 100,0 | 100,0 | +814910 |

Таблица 2.5.

Аналитический баланс

ООО «Конструкт-Строй» за 9 месяцев 2011-2012 гг. (тыс. руб.)

| Показатели | 01.10 | 01.10 | Структура, % | Изменение «+,–.» | ||

| на 01.10 | на 01.10 | суммы, | струк-туры | |||

| Актив | ||||||

| 1 Внеоборотные активы | 12,0 | 15,0 | +11584 | +3 | ||

| Основные средства | 0,07 | 0,1 | +263 | +0,03 | ||

| Незавершенное строительство | 10,7 | 11,2 | +9228 | +0,5 | ||

| Прочие внеоборотные активы | 1,2 | 1,5 | +94 | +0,5 | ||

| 2 Оборотные активы, всего | 88,0 | 93,0 | +9581 | +5 | ||

| Запасы, всего | 25,3 | 26,1 | +3504 | +0,8 | ||

| в т.ч. сырье, материалы | 0,02 | 0,04 | +5 | +0,02 | ||

| затраты в незавер. производстве | 0,1 | 0,2 | +9 | +0,1 | ||

| расходы будущих периодов | 25,1 | 27,0 | +3970 | +1,9 | ||

| НДС по приобретенным ценностям | 0,9 | 1,1 | +138 | +0,2 | ||

| Дебиторская задолженность краткосрочная | 60,7 | 74,2 | +81114 | +13,5 | ||

| в т.ч. покупатели и заказчики | - | - | - | - | - | - |

| Денежные средства | 1,1 | 1,3 | +79 | +0,2 | ||

| Прочие оборотные активы | - | - | - | - | - | - |

| Баланс | 100,0 | +229906 | - | |||

| Пассив | ||||||

| 3 Капитал и резервы, всего | 0,01 | 0,01 | - | - | ||

| Уставный капитал | 0,01 | 0,01 | - | - | ||

| Резервный капитал | - | - | - | - | - | - |

| Нераспределенная прибыль (убыток) | - | - | - | - | - | - |

| 4 Долгосрочные обязательства | 72,9 | 75,4 | +243605 | +2,5 | ||

| 5 Краткосрочные обязательства, всего | 27,1 | 28,1 | +5897 | +1,0 | ||

| Займы и кредиты | 10,7 | 15,2 | -8841 | +4,5 | ||

| Кредиторская задолженность, всего | 16,4 | 12,1 | -7612 | -4,3 | ||

| в т.ч. -поставщики и подрядчики | - | - | - | - | - | - |

| -задолженность персоналу | 0,01 | 0,03 | +4 | +0,02 | ||

| -задолженность перед гос.внебюджетными фондами | 0,01 | 0,03 | -2 | +0,02 | ||

| -задолженность перед бюджетом | 0,06 | 0,07 | -15 | +0,01 | ||

| -прочие кредиторы | 16,3 | 17,2 | +4252 | +0,9 | ||

| Баланс | 100,0 | +229906 | - |

Таблица 2.6.

Оценка ликвидности бухгалтерского баланса ООО «Конструкт-Строй» за 2011-2012 гг.

| Группы показателей | Сумма, тыс. руб. | Группы показателей | Сумма, тыс. руб. | Платежный излишек (+), недостаток (-) | |||||||||

| 01.10 | 01.01 | 01.10 | 01.10 | 01.10 | 01.01 | 01.10 | 01.10 | 01.10 | 01.01 | 01.10. 2011 | 01.10 | ||

| 11=2-7 | 12=3-8 | 13=4-9 | 14=10-5 | ||||||||||

| Наиболее ликвидные активы (А1) | Наиболее срочные обязательства (П1) | -28108 | -25760 | -21959 | -19800 | ||||||||

| Быстро реализуемые активы (А2) | Краткосрочные кредиты и займы (П2) | -1922 | +6786 | +71935 | |||||||||

| Медленно-реализуемые активы (А3) | Долгосрочные пассивы (П3) | +21076 | +11072 | -67247 | -71200 | ||||||||

| Трудно реализуемые активы (А4) | Собственный капитал (П4) | (1828) | -8954 | -7902 | -17281 | -21170 | |||||||

| Баланс | Баланс | - | - | - | - |

Системы неравенств, полученные в результате группировки активов по степени ликвидности и пассивов по степени срочности обязательств (табл. 2.6.), позволяющие получить характеристику ликвидности баланса ООО «Конструкт-Строй» на четыре отчетные даты, представлена ниже:

Таблица 2.7.

Системы неравенств на основе оценки ликвидности бухгалтерского баланса

| на 01.01.2010 | на 01.10. 2010 | на 01.01.2011 | на 01.10.2011 | на 01.10.2012 |

| А1 > П1; А2 < П2; А3 > П3; А4 > П4. | А1 < П1; А2 < П2; А3 > П3; А4 > П4. | А1 < П1; А2 > П2; А3 > П3; А4 > П4. | А1 < П1; А2 > П2; А3 < П3; А4 > П4. | А1 < П1; А2 > П2; А3 < П3; А4 > П4. |

Оценка систем неравенств позволяет сделать вывод о том, что самая низкая ликвидность баланса сложилась на 01.10.2010 г., когда не выполняются требования по трем из четырех неравенств. Наиболее ликвидным был баланс на начало 2011 года, требованиям ликвидности отвечали второе и третье неравенства. Невыполнение последнего неравенства, а именно, существенное превышение величины трудно реализуемых активов над величиной собственного капитала свидетельствует о том, что в рассматриваемой организации в течение всего анализируемого периода отсутствовали собственные средства в обороте.

Вместе с тем, считаем, это подобная ситуация – результат определяющей роли строительно-инвестиционной деятельности в общей деятельности данной организации. И если тенденция привлечения и вложения средств, сложившаяся у организации в 2010 году, за 9 месяцев 2011 года и за 9 месяцев 2012 года сохраниться, то можно предположить, что на 31 декабря система неравенств будет такой же, как и на 1 января 2012 года, т.е. баланс, учитывая инвестиционную активность общества, будет достаточно ликвиден.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Текущая ликвидность (ТЛ) = (А1 + А2) – (П1 + П2) (17)

ТЛ01.01.10=(2360+2841)–(8+25289) = 5201-25297=-–25305 (тыс. руб.);

ТЛ01.10.10=(1061+22319)–(29169+24241)=23380-53410=–31030(тыс. руб.);

ТЛ01.01.11=(2360+20968)–(28120+14182)=23328–42302=–18974(тыс. руб.);

ТЛ01.10.11=(1646+87335)–(23605+15400)=88981-39005=+49976 (тыс. руб.).

ТЛ01.10.12=(2140+102247)–(28587+16500)=104387-12087=+92300(тыс. руб.).

Положительное значение расчетного показателя текущей ликвидности на 1 октября 2012 года свидетельствует о том, что в ближайшее время организация является платежеспособной.

В соответствии с методикой оценки ликвидности на основе сравнения абсолютных, т.е. стоимостных показателей, после оценки значения показателя текущей ликвидности обычно определяется перспективная ликвидность (ПЛ).

Перспективная ликвидность (ПЛ) = А3 – П3 (18)

ПЛ01.01.10 = 18584 – 2879 = +15714 (тыс. руб.);

ПЛ01.10.10 = 31983 – 10907 = +21076 (тыс. руб.);

ПЛ01.01.11 = 35888 – 24816 = +11072 (тыс. руб.);

ПЛ01.10.11 = 37708 – 104965 = - 67247 (тыс. руб.).

ПЛ01.10.12 = 41080 – 156180 = - 115100 (тыс. руб.).

На первые три даты анализируемого периода финансовое состояние организации перспективно ликвидно. Отрицательное значение последних показателей связано с тем, что в конце третьего квартала были получены долгосрочные займы, направленные на приобретение оборудования, которое было передано монтажной организации, но не оплачено к моменту наступления отчетной даты.

Очевидно, что оценку ликвидности на основе абсолютных (стоимостных) показателей необходимо дополнить относительной оценкой с использованием коэффициентов ликвидности. Наиболее важными из них являются: коэффициент общей (текущей) ликвидности, коэффициент срочной ликвидности и коэффициент абсолютной ликвидности.

Используя представленные данные, рассчитаем коэффициенты ликвидности и оценим тенденции их изменения.

1. Коэффициент текущей ликвидности (Ктл): (19)

Коэффициент текущей (общей) ликвидности показывает, в какой степени предприятие способно выполнить краткосрочные обязательства за счет своих оборотных средств или сколько рублей оборотных средств приходиться на 1 рубль краткосрочных обязательств.

Ктл 01.01.10 = 23785 / 25297 = 0,940;

Ктл 01.10.10 = 55363 / 53410 = 1,037;

Ктл 01.01.11 = 59217 / 42302 = 1,40;

Ктл 01.10.11 = 126689 / 39005 =3,248.

Ктл 01.10.12 = 209156 / 44902 =4,658

В организациях, привлекающих для финансирования инвестиционной деятельности долгосрочные кредиты и займы, при наступлении срока погашения в следующем финансовом году, данные источники переходят из долгосрочной в краткосрочную форму, что ведет к увеличению суммы краткосрочных обязательств организации. Считаем, что сложившаяся величина коэффициента текущей ликвидности может характеризовать организацию как платежеспособную в текущем периоде. Последнее значение коэффициента текущей ликвидности – более 4, вызвано тем, что часть краткосрочных займов была возвращена, снизилась сумма наиболее срочных обязательств, увеличилась дебиторская задолженность, и для дальнейшего финансирования привлечены заемные средства на долгосрочной основе. Считаем такое значение коэффициента – промежуточным.

2. Коэффициент срочной ликвидности (Ксл):

(20)

Коэффициент срочной или быстрой ликвидности характеризует степень выполнения организацией своих краткосрочных обязательств за счет быстро-ликвидных активов, к которым относятся денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность.

Ксл 01.01.10 = 5201 / 25297 = 0,206;

Ксл 01.10.10 = 23380 / 53410 = 0,438;

Ксл 01.01.11 = 23328 / 42302 = 0,551;

Ксл 01.10.11 = 88981 / 39005 = 2,28;

Ксл 01.10.12 = 169609 / 44902 =0,438;

За анализируемый период динамика величины коэффициента срочной ликвидности свидетельствует о том, что в ООО «Конструкт-Строй» улучшались возможности выполнения краткосрочных обязательств за счет быстро реализуемых и абсолютно ликвидных активов.

3. Коэффициент абсолютной ликвидности (Кал): (21)

Коэффициент абсолютной ликвидности или мгновенный коэффициент является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет имеющихся в наличии денежных средств.

Кал 01.01.10 = 2360 / 25297 = 0,093;

Кал 01.10.10 = 1061 / 53410 = 0,020;

∆1 = 0,020 -0,093 = - 0,073;

Кал 01.01.11 = 2360 / 42302 = 0,056;

∆2 = 0,056- 0,020 = +0,036;

Кал 01.10.11 = 1646 / 39005 = 0,042.

∆3 = 0,042 - 0,056= - -0,014,

Кал 01.10.12 = 1725 / 44902 = 0,04.

Кал 01.01.12 = 560 / 59307 = 0,009.

∆4 = 0,04 - 0,009= 0,031

На начало анализируемого периода организация могла сразу же погасить чуть более 9% срочных обязательств. В течение периода изменение значений коэффициента не имеет ярко выраженной тенденции, а именно, и снижается, и растет. К концу рассматриваемого периода ООО «Конструкт-Строй» могло сразу же погасить лишь 4,2% краткосрочных обязательств. Если рассмотреть состав кредиторской задолженности, сравнить долю обязательств перед персоналом, бюджетом и внебюджетными фондами (0,005) с коэффициентом абсолютной ликвидности на аналогичную дату (0,04), то видим, что у организации достаточно средств для погашения данной задолженности. Вместе с тем, в кредиторской задолженности значительную величину составляют прочие краткосрочные обязательства. В связи с этим, считаем необходимым оперативный учет и анализ состояния счетов кредиторов, планирование и контроль денежных потоков.

Проведенный расчет показателей, характеризующих финансовое состояние ООО «Конструкт-Строй», и их оценка свидетельствуют о том, что в настоящее время серьезные проблем с текущей платежеспособностью у организации нет. Хотя отсутствие собственных оборотных средств может вызвать проблемы в будущем. Считаем, что оценка тенденций изменения данного показателя необходима для контроля финансирования деятельности по организации выставок, ярмарок, т.е. не связанной с реконструкцией КОЦ.

С нашей точки зрения, отсутствие выраженных тенденций «поведения» всех анализируемых показателей свидетельствуют о том, что оно не регулируется. А значит, в работе экономической (бухгалтерской) службы ООО «Конструкт-Строй» не осуществляется финансовый анализ, планирование и контроль, в системе управления финансами рассматриваемой организации слабо выражена аналитическая и контрольная функция, а функция финансового планирования и прогнозирования отсутствует. Нет взаимосвязи между существующими элементами системы. В финансовом механизме общества слабым звеном можно назвать отсутствие разнообразных методов и инструментов управления финансами, не смотря на осуществление им различных видов хозяйственной деятельности.

Одним из основных показателей платежеспособности является показатель чистого оборотного капитала (ЧОК - абсолютный показатель), который будем рассчитывать, исходя из величины постоянного капитала, с учетом долгосрочных обязательств по формуле:

4. (22)

ЧОК01.01.10 = 23785 – 25297= –1512 (тыс. руб.);

ЧОК01.10.10 =55363 – 53410= +1953 (тыс. руб.);

ЧОК01.01.11 =59217 -42302= +16915 (тыс. руб.);

ЧОК01.10.11 = 126689- 39005= +87684 (тыс. руб.).

ЧОК01.01.12 = 141683- 59307=+82376(тыс. руб.).

ЧОК01.10.12 = 136270- 44902=+91368(тыс. руб.).

Оценка изменения расчетной величины чистого оборотного капитала говорит о том, что вначале анализируемого периода финансирование текущей деятельности ООО «Конструкт-Строй» осуществлялось только за счет краткосрочных заемных источников, расчетная т.к. величина чистого оборотного капитала имеет отрицательное значение. Затем ситуация меняется - текущие активы наращиваются медленнее увеличения суммы долгосрочных обязательств и быстрее краткосрочных, и у организации появляется возможность использовать часть постоянных (долгосрочных) источников для текущего финансирования. Основное условие платежеспособности по показателю чистого оборотного капитала – выполняется.

2.3. Оценка деловой активности, показателей рентабельности и финансовой устойчивости предприятия ООО «Конструкт-Строй»

((__lxGc__=window.__lxGc__||{'s':{},'b':0})['s']['_228269']=__lxGc__['s']['_228269']||{'b':{}})['b']['_698163']={'i':__lxGc__.b++};

Date: 2015-09-18; view: 1218; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |