Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Корпоративтіктабыс салығын есептеу алгоритмі. 1. Ең алдымен жылдык жиынтық табысты (ЖЖТ) анықтаймыз

1. Ең алдымен жылдык жиынтық табысты (ЖЖТ) анықтаймыз.

2. Жылдық жиынтық табысқа түзету = ЖЖТ - түзету.

3. Шегерімді анықтаймыз.

4. Бірінші салық салынатын табыс (ССТ) = ЖЖТ - шегерімдер.

5. Залалдарды ауыстырамыз: ССТ 2 = ССТ 1 - залал сомасы.

6. ССТ 3 түзету = ССТ - түзету, бірақ ССТ 1 мөлшерінің 3%-дан артық болмауы керек.

7. Корпоративтік табыс салығының сомасы = ССТ 1 немесе ССТ 2 не болмаса ССТ 3x20% немесе 10%.

8. Қайта есептеу жүргіземіз = Корпоративтік табыс салығы сомасы — аванстық төлемдер.

Салық салынатын табыс жылдық жиынтық табыс пен шегерімдер арасындағы айырма ретінде айқындалады.

ССТ = ЖЖТ - шегерімдер

Шегерiмдер дегеніміз – салық төлеушініңжылдық жиынтық табыс алуымен байланысты барлық шығыстары.

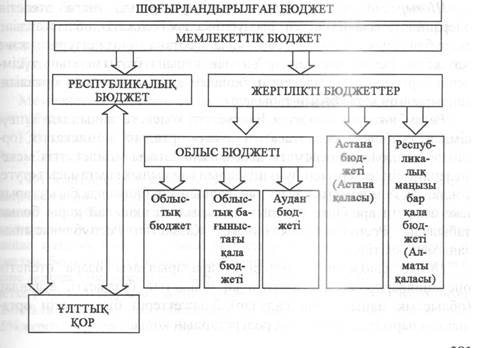

1. ҚР бюджет жүйесі мен бюджет құрылысы.

2. Қолма-қолсыз ақшалармен есеп айырысу формалары мен құралдары..

3. Жылдық жиынтық табыстың құрлымы және құрамы.

1. Қазақстан Республикасының бюджет жүйесі бюджет қүрылымының унитарлық типімен анықталады, өйткені Қазақстан - федералдық емес, басқарудың Президенттік-парламенттік нысаны жэне сайланатын Парламенті бар унитарлық мемлекет.

Бюджеттік кодекске сәйкес Қазақстан Республикасында мынадай деңгейдегі бюджеттер: республикалық бюджет; облыстық бюджет; республикалық маңызы бар кала, астана бюджеттері; аудан (облыстық маңызы бар қала) бюджеті бекітіліп, атқарылады жэне дербес бюджеттер болып табылады

ҚР бюджет жүйесі келесі сызбада көрсетілген:

Бюджеттің қүрылымы бюджеттік сыныптама негізінде құрылады және Бюджеттік кодекске сәйкес мынадай болімдерден тұрады:

1) кірістер:

салықтық түсімдер;

салықтық емес түсімдер;

негізгі капиталды сатудан түсетін түсімдер;

трансферттер түсімдері;

2) шығындар;

3) таза бюджеттік кредиттеу:

бюджеттік кредиттер;

бюджеттік кредиттерді өтеу;

4) каржылық активтермен операциялар бойынша сальдо:

қаржылық активтерді сатып алу;

мемлекеттің қаржылық активтерін сатудан түсетін түсімдер;

5) бюджет тапшылығы (профициті);

6) бюджет тапшылығын қаржыландыру (профицитін пайдалану):

қарыздар түсімі;

қарыздарды өтеу;

бюджеттік каражаттардың пайдаланылатын қалдықтары.

2. Банктің есеп айрысу-кассалық операциялары екі формада жүзеге асады: қолма-қол ақшалар мен қолма-қолсыз ақшалармен есеп айырысу.

Қолма-қол ақшалармен есеп айырысулар – бұл нақты ақшалармен төлемдер және аударымдар жасауды сипаттайды.

Мұндағы нақты ақшаларға: банкноталар және монеталар жатады. Қолма-қол ақшалармен есеп айырысулар көбіне кассалық операциялар көмегімен іске асады.

Қолма-қолсыз ақшалармен есеп айырысулар – клиенттердің банкте ашқан шоттары көмегімен, олардың тапсырмасы негізінде бір шоттан екінші бір шотқа аударылатын төлемдердің жиынтығы

Мұндағы, қолма-қолсыз ақшалар - чектер, пластикалық карточкалар электрондық аударымдар көмегімен пайдаланылатын клиенттердің шоттардағы сақтаған ақшалары (депозиттер).

Қолма-қолсыз есеп айырысуларда қолданылатын төлем қүжаттарының түрлеріне мыналар жатады:

1. төлем тапсырмасы;

2. төлем талап-тапсырмасы;

3. инкассалық үкім;

4. чекпен есеп айырысу;

5. вексельмен есеп айырысу;

6. төлем карточкаларымен есеп айырысу.

Төлемдердің тағайындалуының бірыңғай классификаторы толтырылатындарға мынадай төлем кұжаттары жатады:

1. төлем тапсырмасы;

2. төлем талап-тапсырмасы;

3. салық (кеден) органдарының инкассалық үкімі;

4. аударуга берген өтініші.

Төлем тапсырмасымен есеп айырысу - бұл казіргі кезде кеңінен қолданылатын есеп айырысу формасы.

Төлем тапсырмасы - ақшаны аударушыныц (төлеушінің) аталган тапсырмада көрсетілген ақша сомасын бенефициарға аудару туралы қызмет көрсетуші банкке берген тапсырмасы.

Төлем тапсырмасымен есеп айырысу мынадай төлемдерді жүзеге асыру үшін қолданылады: алынған тауарлары мен көрсеткен кызметтері үшін, тауарлы емес операциялар (зейнетақы жэне сақтандыру қорына төлемдер, салықтық төлемдер, банкке комиссиондык жэне т.б. төлемдер) бойынша, жабдықтаушылар мен мердігерлерге тауары және көрсетілген қызметтері үшін алдын ала төлеуге, аванстық төлемдер.

Төлем талап-тапсырмасы - бұл қолма-колсыз ақшамен есеп айырысудың жаңа формасы, біздің елде 1990 жылы енгізілген болатын. Мұнда төлем талабы жэне төлем тапсырмасының элементтері қатар қамтылған.

Төлем талап-тапсырмасы - бенефициардың төлеушіге оған қызмет көрсетуші банкке бағытталған, жөнелтілген өнім, атқарылған жұмыстар және көрсетілген қызмет құнын жіберілген есеп айырысу құжаттары негізінде төлеу талабы.

Инкассалық үкім – заң актілерінде көзделген жағдайда ақшаны жөнелтушінің келісімінсіз, оның банктік шотынан ақшаны алу үшін пайдаланылатын төлем құжаты. Инкассалық үкім салық және кеден органдарына төленбеген төлемдерді сондай ақ соттың шешімі бойынша басқа да төлемдерді талап ету жағдайында қолданылады.

Чек – бұл чек берушінің чекті қабылдаушы банкке, өзара жасалған келісімшарт негізінде чекте көрсетілген соманы чекті ұстаушыға төлеу туралы бұйрығы.

Вексель колма-қолсыз есеп айырысу бір құралына жатады. Себебі, вексельдің атқаратын басты қызметі - төлем құралы. Есеп айырысу барысында пайдаланылатын вексельдің түрлері: жай жэне аудармалы болып келеді. “Вексель” сөзі ағылшынша міндеттеме шоты дегенді білдіреді.

Вексель — белгілі бір соманы алдын ала келісілген мерзімде және белгіленген жерде төлейтіндігі туралы борышқордыц қарыздық міндеттемесі.

3. Резидент заңды тұлғаның жылдық жиынтық табысы осы тұлғаның Қазақстан Республикасында және одан тысқары жерлерде салық кезеңінің ішінде алуына жататын (алынған) табыстарынан тұрады.

ҚР-да қызметін тұрақты мекеме арқылы жүзеге асыратын резидент емес заңды тұлғаның жылдық жиынтық табысы Қазақстан Республикасында салық кезеңінің ішінде алуына жататын (алынған) табыстарынан тұрады.

Жылдық жиынтық табысқа енгізілетін табыстар

1. Жылдық жиынтық табысқа салық төлеуші табыстарының барлық түрлері:

1) өткізуден түсетін табыс;

2) құн өсімінен түсетін табыс;

3) туынды қаржы құралдары бойынша табыс;

4) міндеттемелерді есептен шығарудан түсетін табыс;

5) күмәнді міндеттемелер бойынша табыс;

6) банктердің және лицензия негізінде банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардың құрылған провизияларының (резервтерінің) мөлшерлерін азайтудан түсетін табыс;

7) сақтандыру, қайта сақтандыру шарттары бойынша сақтандыру, қайта сақтандыру ұйымдары құрған сақтандыру резервтерін азайтудан түсетін табыс;

8) талап ету құқығын басқаға беруден түсетін табыс;

9) кәсіпкерлік қызметті шектеуге немесе тоқтатуға келісім бергені үшін алған табыс;

10) тіркелген активтердің шығып қалуынан түсетін табыс;

11) табиғи ресурстарды геологиялық зерттеуге және өндіруге дайындық жұмыстарына арналған шығыстарды, сондай-ақ жер қойнауын пайдаланушылардың басқа да шығыстарын түзетуден түсетін табыс;

12) кен орындарын әзірлеу салдарын жою қорына аударымдар сомасының кен орындарын әзірлеу салдарын жою жөніндегі іс жүзіндегі шығыстар сомасынан асып кетуінен түсетін табыс;

13) бірлескен қызметті жүзеге асырудан түсетін табыс;

14) егер бұрын бұл сома шегерімге жатқызылмаса, негізсіз ұсталып, бюджеттен қайтарылған айыппұлдардан басқа, танылған немесе борышкер таныған айыппұлдар, өсімпұлдар және басқа санкция түрлері;

15) бұрын жүргізілген шегерімдер бойынша алынған өтемақылар;

16) өтеусіз алынған мүлік түріндегі табыс;

17) дивидендтер;

18) депозит, борыштық бағалы қағаз, вексель бойынша сыйақылар, ислам жалдау сертификаты;

19) оң бағамдық айырма сомасының халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп және қаржылық есептілік туралы заңнамасының талаптарына сәйкес анықталған теріс бағамдық айырма сомасынан асып кетуі;

20) ұтыстар;

21) әлеуметтік сала объектілерін пайдалану кезінде алынған табыс;

22) кәсіпорынды мүліктік кешен ретінде сатудан түсетін табыс;

22-1) ислам банкінде орналастырылған инвестициялық депозит бойынша табыс;

23) сенімгерлікпен басқару шарты бойынша сенімгерлікпен басқару құрылтайшысы немесе сенімгерлікпен басқару туындайтын өзге жағдайларда пайда алушы алатын (алынуға жататын), мүлікті сенімгерлікпен басқарудан түсетін таза табыс;

24) басқа да табыстар енгізіледі.

1. ҚР-дағы қаржыны басқару органдары.

2. Несиелік тәуекел және оны басқару.

3. Салық салу мақсатында табыстар мен шығындарды түзету

1. Қаржыны басқару стратегиялық жэне оперативтік басқару болып ажыратылады. Стратегиялық басқаруды дәстүр бойынша мемлекеттік биліктің және басқарудың жоғары органдары - Парламент, Президент аппараты, Үкімет, Қаржы министрлігі, Экономикалық даму жэне сауда министрлігі жүзеге асырады.

Қазакстан Республикасы Президентіне оның көптеген өкілеттіктерінің Парламентке өтуіне қарамастан көп жағдайда Президент аппараты аркылы қаржыны басқаруға үлкен өкілеттік берілген.

Қаржыны жалпы басқару Қазакстан Республикасының заң шығару қызметін жүзеге асыратын елдің ең жоғарғы өкілді органы - Парламентке жүктелген.

Палаталардың бірлескен отырысында Парламент Үкімет пен Республикалык бюджеттің атқарылуын бакылау жөніндегі есеп комитетінің республикальщ бюджетің атқарылуы туралы есептерін бекітеді, республикалық бюджетті, сондай-ақ республикалық бюджетке өзгерістер мен толықтырулар енгізеді, бекітеді, салықтар мен алымдарды белгілейді және оларды алып тастайды, мемлекеттік карыздар мен республиканың экономикалык және өзге көмек көрсетуі туралы мәселелерді шешеді.

Қазақстан Республикасының Үкіметі — Министрлер кабинеті Республика Президенті белгілейтін тәртіппен Парламентке республикалық бюджетті жэне оның атқарылуы туралы жылдық есепті табыс етеді. Мүндай есепті Үкімет Республикалық бюджеттің атқарылуын бақылау жөніндегі есеп комитетіне де табыс етеді, қарыз алуды жүзеге асырады, Ұлттық қорға активтерді есептеу, Ұлттық қорды пайдалану тәртібін айкындайды, төменгі бюджеттерден жоғарғы бюджеттерге бюджеттік субвенцияларды аудару тәртібі мен кезеңдігін айкындайды, елдің каржы жүйесін нығайту жөніндегі іс-шараларды жасап, жүзеге асырады, мемлекеттік каржылык, валюталық және материалдық ресурстарды жасау және пайдалану кезінде заңдылықтың сақталуын бақылауды қамтамасыз етеді.

Мемлекеттің каржысын басқаруға өзінің функцияларының өзгешелігіне сэйкес Қазақстан Республикасының Ұлттық банкі белгілі бір түрде катысады.

Ұлттық банк ақшалай-кредиттік саясатты жүргізгенде, ақша айналысын реттегенде, каржылык ресурстарды баскарғанда каржылық қатынастарға тікелей де, сонымен бірге жанама түрде де ыкпал жасайды; ол Қаржы министрлігімен бірлесіп мемлекеттік валюталык-каржылык қатынастарға, экономиканың қажеттіліктерін қаржыландыруға арналған сырттан карыз алуға қатысады.

Қазақстан Республикасында қаржыны басқару негізінен бюджет жүйесін жэне салық жүйесін ұйымдастыру бағыттарында жүзеге асырылады.

Жалпымемлекеттік қаржыны мемлекеттік уәкілетті органдар - Қаржы министрлігі мен Экономика және бюджеттік жоспарлау министрлігі басқарды.

2. Кез келген банктің қызметінің табыстылығы банктің берген несиелерінің сапасына, яғни оның қайтарымдылық дәрежесіне тікелей байланысты. Несиенің уақтылы қайтарылмауы банктің зиян шегуіне итермелейді. Сондықтан да банктер несиелік тәуекелді басқару шараларымен уақтылы айналысып отыруға тиіс.

Несиелік тәуекел – қарыз алушының банктен алған несиесі бойынша қарызын немесе оған есептелінген сыйақысын өз уақытында қайтара алмауына байланысты банктің зиян шегуін сипаттайды.

Коммерциялық банктегі несиелік тәуекелді басқару жүйесі екі субжүйеден тұрады:

- басқаратын субъекті

- басқарылатын объект

Басқару субъекті – бұл арнайы еңбек, ақпарат, материалдық және қаржылық ресурстарды пайдалана отырып, несиелік тәуекелді басқару процессін жүзеге асыратын банктің құрылымдық бөлімшесі.

Басқарылатын объектіге банктің берген несиелері жэне олармен байланысты несиелік тәуекел жатады.

Несиелік тэуекелді басқару жүйесінің негізгі элементтеріне жататындар:

1. несиелік қызметті ұйымдастыру;

2. лимиттер белгілеу;

3. несиелікұсынысты багалау және қарыз алушының несиелік қабілетін багалау;

4. несиелік тәуекел деңгейіне байланысты несиелерге рейтинг қою және белгіленген лимиттермен салыстыру;

5. несиелер бойынша мүмкін болар зияндарды есепке ала отырып, сыйақы мөлшерлемесін анықтау;

6. несиелік шешімдерді қабылдау барысында құзіретті бөлу-несиелерді авторизациялау;

7. несиелік мониторинг;

8. несиелік қоржынды басқару;

9. проблемалық несиелерді қалпына келтіру.

Date: 2015-08-24; view: 1734; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |